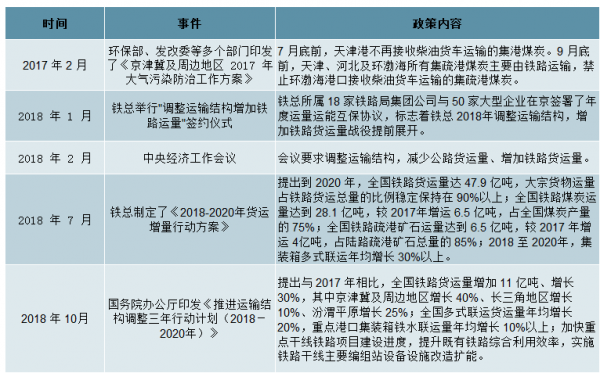

长久以来,我国铁路的货运量只有公路货运量的10%左右,铁路货物运输的能力未充分发挥,潜力巨大。另一方面,公路运输大宗物资也导致了破坏公路路面、超载、污染等问题。在这种背景下,2017年环保部发布了《京津冀及周边地区2017年大气污染防治工作方案》,提到了天津、河北及环渤海所有集疏港煤炭主要由铁路运输,禁止环渤海港口接收柴油货车运输,拉开了大宗物资运输“公转铁”的序幕。2018年7月,中国铁路总公司将实施《2018-2020年货运增量行动方案》。《方案》中提出,到2020年,全国铁路货运量达47.9亿吨,大宗货物运量占铁路货运总量的比例稳定保持在90%以上。“公转铁”政策刺激的逻辑兑现到了铁路货运量上,2018年全国铁路货运量为40.26亿吨,较2017年增长9.1%。2019年1-7月,全国铁路货运量继续保持增长,完成铁路货运量达到24.32亿吨,同比增长6.0%。

“公转铁”相关政策

数据来源:公开资料整理

全国铁路货运量当月值及当月同比

数据来源:公开资料整理

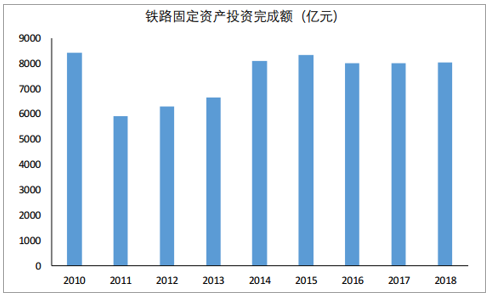

铁路固定资产投资持续高位,仍存同比提升空间。2018年全国铁路固定资产投资完成额为8028亿元,其中国家铁路7603亿元。2019年3月政府工作报告中指出2019年铁路投资预计不低于8000亿元,我们认为在逆周期调控的背景下,2019年铁路固定资产投资有望上调,保持同比增长的趋势。由此铁路装备产业链有望受益于铁路固定资产投资额持续增长。

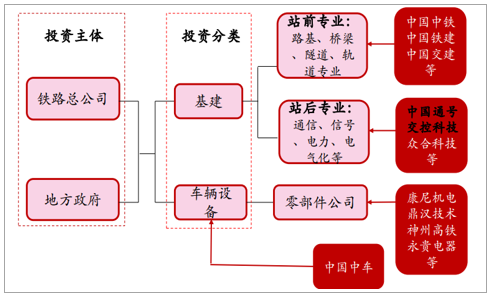

铁路投资上下游梳理

数据来源:公开资料整理

2018年12月19日召开的中央经济工作会议提出宏观政策要强化逆周期调节,继续实施积极的财政政策和稳健的货币政策,适时预调微调,稳定总需求,我们认为,总体上看,轨交行业由于主要依靠财政投资,具有一定的逆周期特征,在中央提出强化逆周期调节和实施积极的财政政策的情况下,轨交行业有望优先受益,国铁、高铁、城际以及城轨等均有望迎来投资高潮。

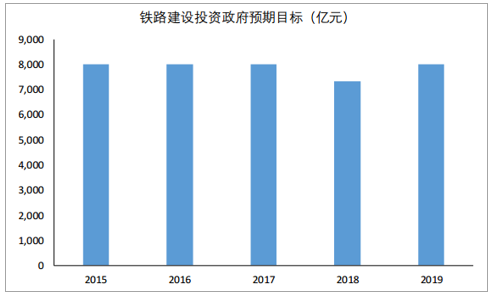

从近几年铁路建设投资预期目标和实际完成情况看,2015年以来铁路固定资产投资完成额均超预期目标,其中2018年完成投资8028亿元,高出预期目标708亿元,2019年铁路建设投资政府预期目标为8000亿元,2019年全国铁路固定资产投资保持强度规模,2019年将投产新线6800公里,其中高铁3200公里。我们认为,在政府加大基建投资背景下,2019年铁路投资有望继续超预期。

铁路建设投资政府预期目标

数据来源:公开资料整理

铁路固定资产投资完成额情况

数据来源:公开资料整理

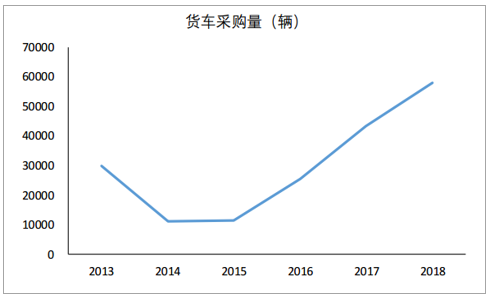

我们认为,随着高铁线路的加密,未来高铁车辆市场的成长空间不大,未来行业最大的增长空间将来自与城际铁路带来的需求,“一带一路”政策的推进有望带动海外市场的增加。此外,“公转铁”的推进对铁路货车需求量的拉动也值得关注。2018年铁路货车的采购量为5.8万辆,较上年上涨了34%。2019年5月,铁路货车的招标再次启动,中国铁总分两批共招标了铁路货车3.5万辆,涉及金额超130亿。加上5月5日首期招标的2,000辆共用车和1,000辆粮食漏斗车,2019年铁路货车已招标3.8万辆,总金额接近143亿元。铁总计划2019年购置货车7.8万辆;2020年购置货车9.8万辆。按此计划,本年度中国铁总还将采购货车4万辆。“公转铁”政策的持续推进将拉动铁路货车的需求量,利好相关的铁路设备制造企业。

铁路货车采购量

数据来源:公开资料整理

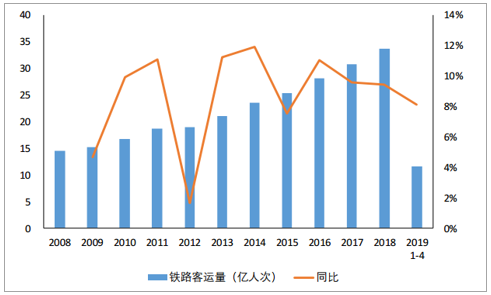

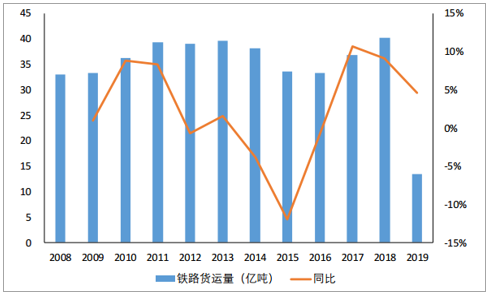

从铁路客运量和货运量来看,目前均处于需求旺盛阶段,2018年我国铁路客运量和货运量分别达33.75亿人次和40.26亿吨,同比增长9.44%和9.14%,20191-4分别同比增长8.10%和4.60%,双创历史新高,根据中铁总发布的《2018-2020年货运增量行动方案》,到2020年,全国铁路货运量将达到47.9亿吨,较2018年增长19%,随着“公转铁”的持续推进以及铁路网的不断完善,铁路运输需求有望继续提升。中铁总计划2017-2020年新购置货车21.6万辆、机车3756台,预计采购金额将超千亿元。

铁路客运量情况

数据来源:公开资料整理

铁路货运量情况

数据来源:公开资料整理

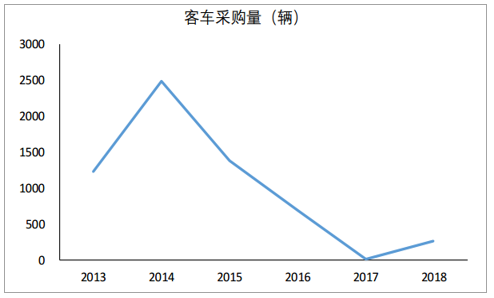

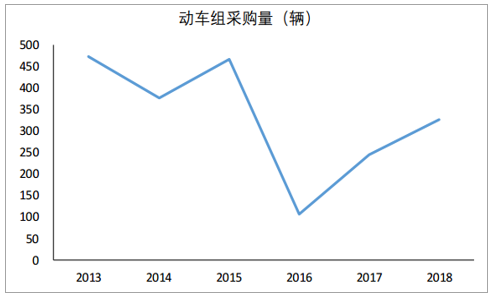

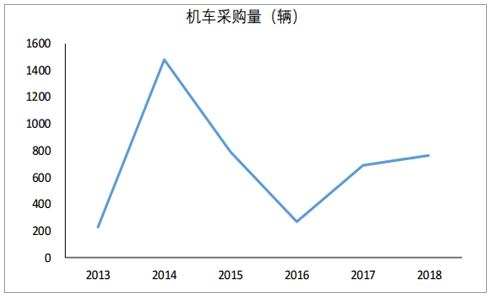

从采购量看,2018年客车、货车、动车组和机车采购量均相对2017年有明显提升,同时2018年中铁总对铁路车辆进行了多次招标,涉及车辆众多,相关订单有望于2019-2020年集中释放。

客车采购量情况

数据来源:公开资料整理

货车采购量情况

数据来源:公开资料整理

动车组采购量情况

数据来源:公开资料整理

机车采购量情况

数据来源:公开资料整理

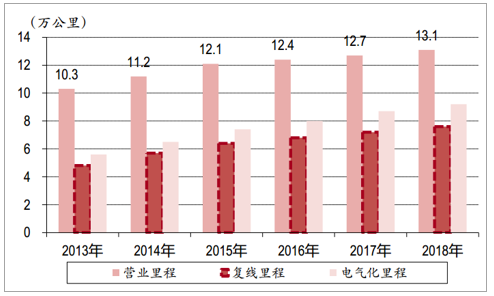

2018年,国家铁路建设景气度迎来拐点。2018年完成固定资产投资8028亿元,同比保持增长,投产新线4683公里,其中高铁4100公里,新开工项目26个,新增投资规模3382亿元,为2018年交出完美答卷。2018年底全国铁路营业总里程达13.1万公里以上,其中复线里程7.6万公里,复线率58.0%,电气化里程9.2万公里,电化率70.0%。全国铁路路网密度136.9公里/万平方公里。西部地区铁路营业里程5.3万公里,占比40.45%。路网规模持续增长,复线里程和电气化趋势在持续。

全国铁路运营里程稳步增长

数据来源:公开资料整理

展望2019,向上趋势确立。高铁通车里程超过“十三五”规划目标3万公里,已成定局。高铁项目建设周期一般在4-6年,2019-2020年通车的项目集中在2014-2016年的岑岭期开工,而这期间高铁建设正从“温甬事件”影响中走出,提高固定资产投资,集中开工阶段。2014年将铁路固定资产投资连续3次上调达到8088亿,创下历史最高年份记录。2019年有望成为“十三五”期间通车里程最高年份。我们自下而上梳理各线路预计开通情况,整理了17条预计在2019年开通的高铁线路,总里程达4964公里。此外我们跟踪铁路设备订单情况:中国中车(整车供应商)、中国通号(铁路通信设备公司)的订单一般在铁路通车前18-24个月签订订单,回溯2017-18订单的情况,推算2019年通车里程的涨跌幅。

2013-2020年年度高铁通车里程

数据来源:公开资料整理

2019年将迎来高铁通车高峰

数据来源:公开资料整理

2019年有望迎来高铁开通里程最高峰

数据来源:公开资料整理

2019年有望成为“十三五”期间高铁新开工最高年份

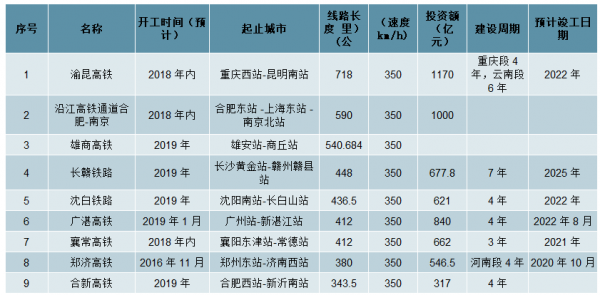

在铁路投资加码的预期下,《铁路中长期规划》中项目有望加速实施。2018年11月,国家发改委集中批复新的铁路建设项目,包括36条高铁线路,总里程超过8600公里,总投资超过13400亿元,超过”十三五”历年之最。

近2年拟开通的铁路新项目,总投资超过13400亿元

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国城市轨道交通行业市场运行潜力及投资趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国铁路设备行业市场现状调查及投资潜力研判报告

《2026-2032年中国铁路设备行业市场现状调查及投资潜力研判报告》共八章,包含2026-2032年中国铁路设备产业园区规划与运营策略,中国铁路设备行业重点企业分析,2026-2032年中国铁路设备行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询