一、全国建材家居市场当前的发展具有以下三个特点

第一,当前全国建材家居卖场仍呈现“整体过剩、局部稀缺”的现状,且新一线城市及二线城市竞争相对激烈。

第二,一线城市北、上、广均未处于红灯区,且与2016年相比BHEI均有大幅降低,上海更是已进入绿灯区。这一现象既是近年人口和资源仍向大城市集中的趋势的行业具象显现,同时也与环保及城市功能区的升级有关,近两年家居建材市场被疏解已成常态,众多模式落后、效率低下的传统建材市场多面临被清退、关停的命运。

第三,市场的低位运行并不等于走向衰败。由2016年公布的28个典型城市BHEI与当前数据对比分析,显示出建材家居市场正“日渐成熟”,市场具有一定的自我调控能力和自愈能力。由于我国建材家居流通业95%以上为民营企业,且为劳动密集型、附加值低等属性,中小企业占据大多数,其不断自我完善、转型升级创新适应市场能力不容小觑。

二、2019年我国消费建材行业渗透率快速提升

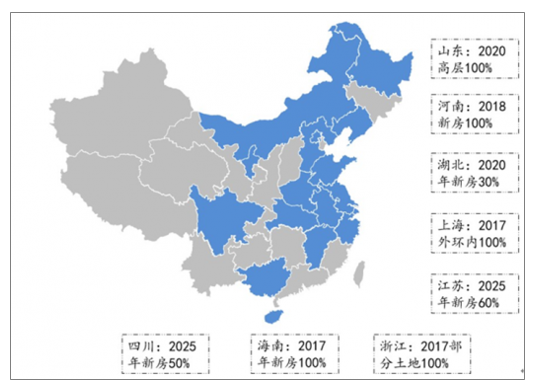

在住建部“十三五”规划提出2020年全国新开工全装修成品住宅面积比例要达到30%后,各省市纷纷出台具体的措施和目标。从各地的具体目标来看,尤其在东南沿海和西南核心地区的发达地区,地方标准往往远高于国家标准。而从地产商角度来看,由于其在提供精装产品加价中有利可图,因此也有动力在政策的风向下推动精装修的渗透落地。

多省份对新房精装修比例提出明确目标(部分)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国建材家居行业市场运行态势及投资战略咨询报告》

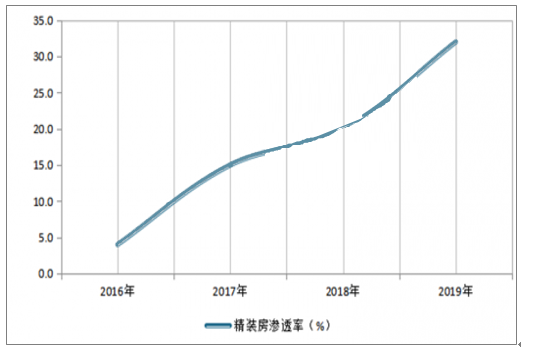

政策的出台形成了“杠杆效应”,使得精装房渗透上升势头将继续延续。根据数据显示,2019年国内商品房的精装修比例即有望达到32%以上。

2016-2019年我国“杠杆效应”下精装房渗透率情况

数据来源:公开资料整理

从城市来看,各省市精装修的推广呈现“自高向低”特点,由一二线城市逐渐向三四线城市进行渗透。

目前家装公司已经几乎成为装修必经途径。即将进行家装的消费者,有81%的消费者选择家装公司。而从家装公司提供的不同产品类型来看,全包已经开始占据半壁江山。

中国二线城市全包装修已经占据64%比重。并且随着新生代逐渐成为消费人群的主流,全包的比重在大趋势上将进一步提升。

三、消费建材行业盈利情况分析

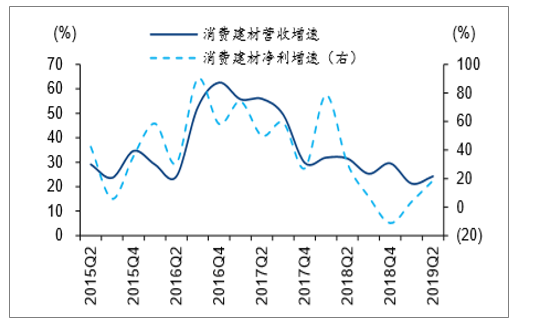

跟踪15家消费建材上市公司(坤彩科技、兔宝宝、北新建材、凯伦股份、东方雨虹、伟星新材、三棵树、惠达卫浴、帝欧家居、蒙娜丽莎、亚士创能、华立股份、友邦吊顶、科顺股份、坚朗五金)2019年上半年总计实现收入322亿元,YoY+23.2%,实现归母净利润38亿元,YoY+14.5%;2019Q2实现收入204亿元,YoY+24.3%,实现归母净利润29亿元,YoY+18.6%。整体来看收入及利润实现稳健增长。(注:在计算消费建材行业净利润时,由于北新建材美国诉讼相关费用较高,对整体利润影响较大,因此核算时扣除了诉讼相关费用影响)

2015Q2-2019Q2单季度消费建材行业营收归母净利润增速

数据来源:公开资料整理

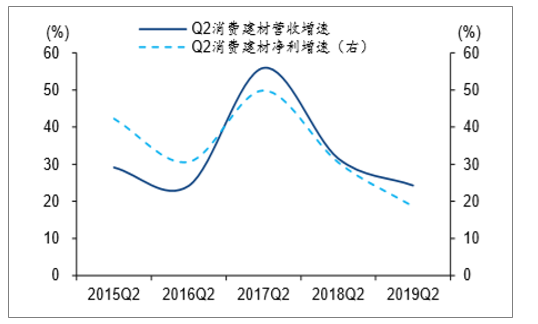

2015Q2-2019Q2消费建材行业二季度营收及归母净利润增速

数据来源:公开资料整理

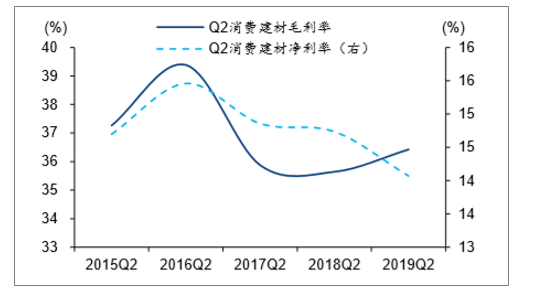

2015Q2-2019Q2单季度消费建材行业毛利率及净利率

数据来源:公开资料整理

2015Q2-2019Q2消费建材行业二季度单季毛利率及净利率

数据来源:公开资料整理

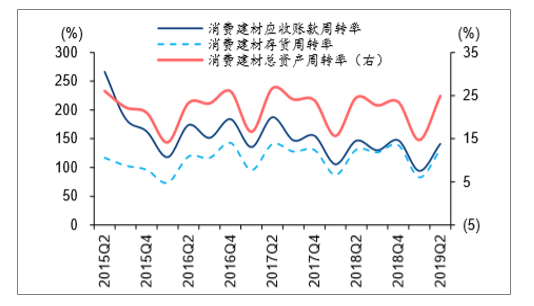

2015Q2-2019Q2单季度消费建材行业营运能力

数据来源:公开资料整理

2015Q2-2019Q2消费建材行业二季度单季营运能力

数据来源:公开资料整理

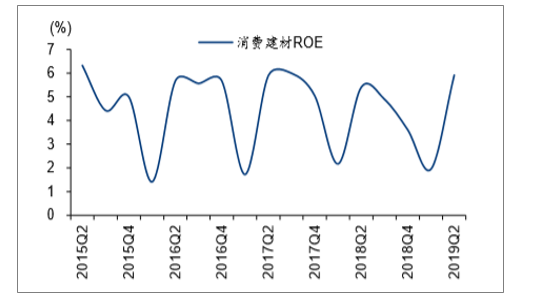

2015Q2-2019Q2单季度消费建材行业ROE

数据来源:公开资料整理

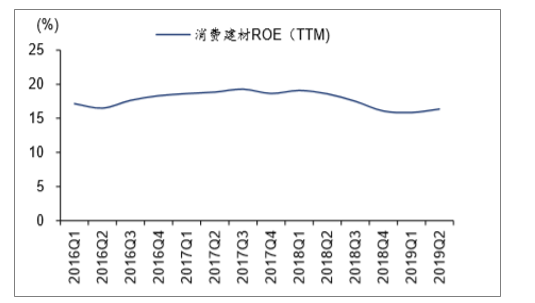

2016Q1-2019Q2消费建材行业ROE(TTM)

数据来源:公开资料整理

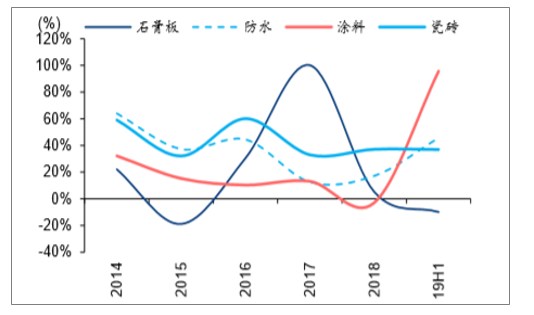

从消费建材的细分行业来看,涂料(三棵树、亚士创能)成长性更好,19年上半年净利润YoY+95.7%;防水行业(东方雨虹、科顺股份、凯伦股份)19H1净利润YoY+45.6%,因地产新开工超预期,整体防水需求超预期;瓷砖(蒙娜丽莎、帝欧家居)行业受益于C端渠道下沉+B端下游客户集中度提升,19HI净利润YoY+36.9%;石膏板(北新建材)上半年净利润YoY-11.7%(扣除美国诉讼相关费用影响),因18年上半年价格高基数,同时19H1需求较差,产能利用率较低等因素导致,下半年预计业绩好转。

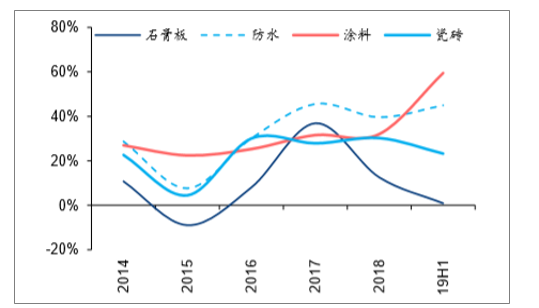

2014-2019Q2消费建材部分细分行业收入增速

数据来源:公开资料整理

2014-2019Q2消费建材部分细分行业净利润增速

数据来源:公开资料整理

四、投资策略分析

2019Q2消费建材营收和利润增速环比2019Q1均改善,首推受益于精装房趋势标的。消费建材2019Q2毛利率36.4%,YoY+0.8pct,净利率14.1%,YoY-0.6pct,毛利率同比变化与净利率存在背离,主要系费用率同比提升1.9pct,其中销售费用率和财务费用率分别提升1.4/0.5pct(19Q2应收账款周转率141%,YoY-6pct);蒙娜丽莎、三棵树、北新建材受益于精装房趋势,B端业务更具看点,继续推荐;重视伟星新材、海螺水泥等建材白马的配置价值;地产产业链存在一定下行压力,福莱特、山东药玻下游分别为光伏行业和医药行业,前者受益于行业景气度提升、自身产能较快扩张,建议关注。

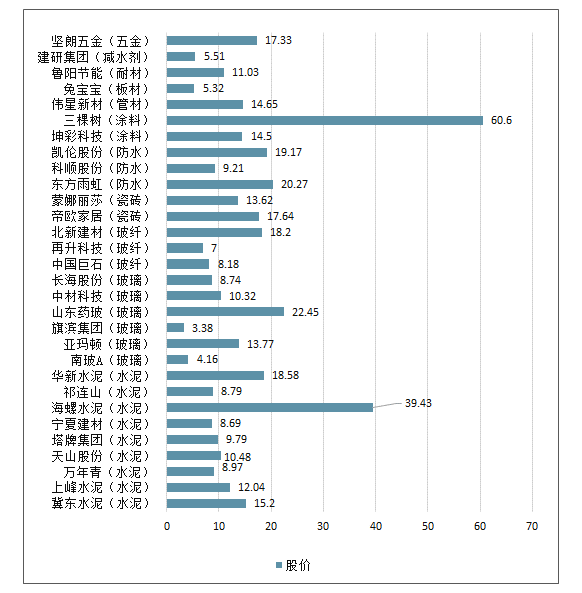

华泰建材重点跟踪公司股价

数据来源:公开资料整理

华泰建材重点跟踪公司每股收益

数据来源:公开资料整理

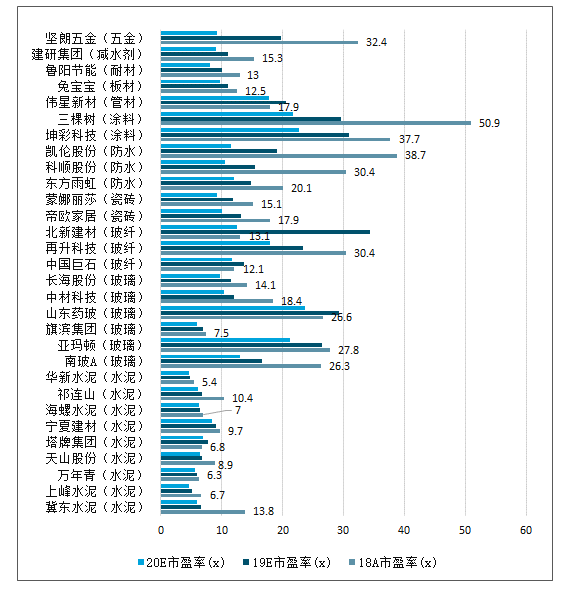

华泰建材重点跟踪公司市盈率

数据来源:公开资料整理

华泰建材重点跟踪公司每股净资产

数据来源:公开资料整理

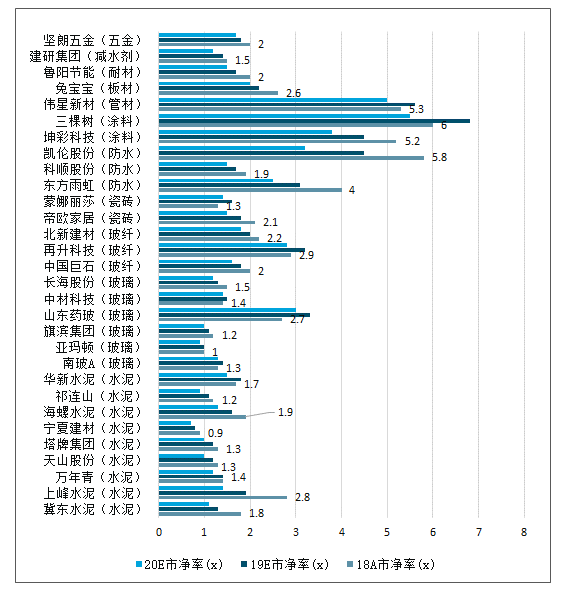

华泰建材重点跟踪公司市净率

数据来源:公开资料整理

华泰建材重点跟踪公司净资产收益率

数据来源:公开资料整理

五、未来发展趋势分析

1、行业洗牌加速,创新求变是企业发展新

2017年我国家居建材行业竞争激烈,行业一段时间内仍会处于大调整、大整合的关键时期。伴随着众多行业企业陆续上市以及80后、90后的新兴消费者对传统的装修过程有了自我定义,要想在这场混战中有新的发展和突破,企业必须在这场大浪淘沙中进行洗牌升级。

2、定制类家具成为主流,生产优势、服务价值将成为制胜关键

近几年,定制家具行业的发展有目共睹。目前我国定制家具在家具行业市场份额约为20%,而发达国家早已超过60%份额,这也充分说明定制家具在国内市场仍处于蓝海期,发展空间较大。

3、家居建材行业的价格将会进一步提升

在国家宏观战略的驱动下,材料成本、环保成本、物流成本、人工成本都被进一步的激发,成本提升已经成为不可逆的事实,在这样的情况下,家居建材行业必须去合理消化,正确引导,这一趋势给行业发展带来的不利影响。这也需要,从多维度、多角度进行行业的重新定位,去分摊由此带来的不利影响。行业企业必须通过产品的提升、服务的增值、品牌的溢价去实现行业的全面价值提升。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)