一、2019年H1各板块产值:三元动力电池、人造负极、电解液涨幅居前

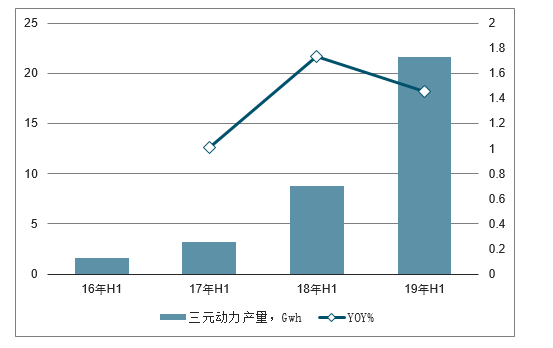

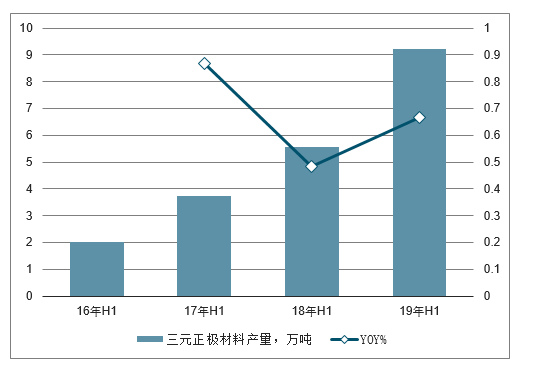

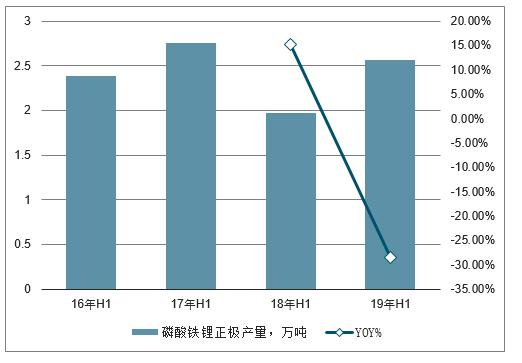

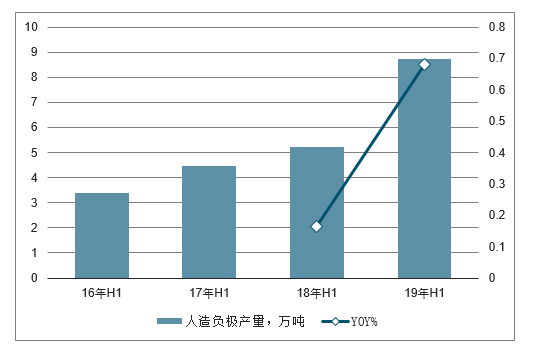

根据相关数据,新能源汽车动力电池各版块产量同比情况,19年H1产量增速最大的为三元动力电池,同比增长145.9%;其次为湿法隔膜,同比增长93.5%;另外三元正极材料上半年产量增速达66.5%;人造石墨负极产量增速达68.0%的增速。增速相对较低的为干法隔膜、磷酸铁锂正极及磷酸铁锂动力电池。

16H1-19H1三元动力产量及增长

数据来源:公开资料整理

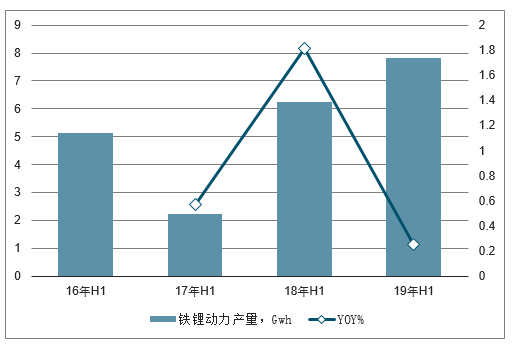

16H1-19H1铁锂动力产量及增长

数据来源:公开资料整理

16H1-19H1三元正极材料产量及增长

数据来源:公开资料整理

16H1-19H1磷酸铁锂正极产量及增长

数据来源:公开资料整理

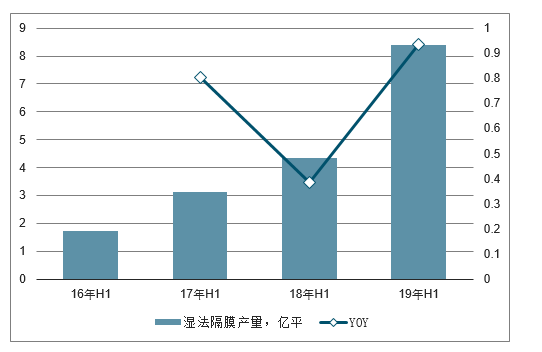

16H1-19H1湿法隔膜产量及增长

数据来源:公开资料整理

16H1-19H1干法隔膜产量及增长

数据来源:公开资料整理

16H1-19H1动力电解液产量及增长

数据来源:公开资料整理

16H1-19H1人造负极产量及增长

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国动力电池行业运营态势及未来发展趋势报告》

价格同比来看:

根据相关数据,19年上半年除电解液外,价格均有下降;电解液上半年价格平均为4.33万元/吨,同比增长9.5%,电解液涨价主要是因为原材料EC价格大幅上涨所致。

而其他材料端价格均呈现不同程度的下降,其中尤以湿法隔膜为首,湿法隔膜18年上半年均价2.70元/平,19年上半年为1.53元/平,同比下滑43.5%;干法隔膜18年上半年均价1.8元/平,今年上半年1.05元/平,平均下滑41.7%。另外三元正极材料上半年价位14.75万元/吨,同比下降33.7%;19年H1三元动力电池价格1.14元/wh,同比下降14.0%;磷酸铁锂价格1.08元/wh,同比下降18.9%。

16H1-19H1动力电池及材料价格

价格 | 16年H1 | 17年H1 | 18年H1 | 19年H1 |

三元动力元/wh | 2.18 | 1.58 | 1.33 | 1.14 |

YOY | - | -27.6% | -15.9% | -14.0% |

铁锂动力元/wh | 2.48 | 1.80 | 1.33 | 1.08 |

YOY | - | -27.3% | -26.4% | -18.9% |

三元正极材料万元/吨 | 15.60 | 19.00 | 22.25 | 14.75 |

YOY | - | 21.8% | 17.1% | -33.7% |

磷酸铁锂正极万元/吨 | 10.85 | 8.75 | 7.85 | 5.10 |

YOY | - | % | -10.3% | -35.0% |

湿法隔膜元/平 | 4.80 | 4.30 | 2.70 | 1.53 |

YOY | - | % | -37.2% | -43.5% |

干法隔膜元/平 | 3.15 | 3.00 | 1.80 | 1.05 |

YOY | - | % | -40.0% | -41.7% |

动力电解液万元/吨 | 8.35 | 5.90 | 3.95 | 4.33 |

YOY | - | % | -33.1% | 9.5% |

人造负极万元/吨 | 5.05 | 4.23 | 5.05 | 4.70 |

YOY | - | % | 19.5% | -6.9% |

结合上述电池及各个材料产量以及价格变化趋势,产值分析来看:

1)量增价稳,产值提升。19年上半年来看锂电产业链中电解液属于量增价稳的类型,19年上半动力电解液产值21.58亿元,同比增长57.6%;

2)以量补价,产值大幅增长。主要是三元动力电池及人造石墨负极,主要是因为量的增速高于电池价格的降速,产值增速为正,19年上半年三元动力电池产值246.20亿元,同比增长111.6%,人造石墨负极产值41.13亿元,同比增长56.4%。

3)以量补价,产值微幅增长。主要是湿法隔膜及铁锂电池,湿法隔膜受益于三元技术路线的快速增长量的增速较高,但价格的降幅较大,19年H1湿法隔膜产值12.79亿元,同比增长9.3%;铁锂电池19年H1产值84.31亿元,同比增长1.7%。

4)以量补价,产值下滑。主要是磷酸铁锂正极、干法隔膜行业,其中19年H1磷酸铁锂正极产值13.10亿元,同比下降15.3%,干法隔膜产值3.27亿元,同比下降43.9%。

16H1-19H1动力电池及材料产值

产值 | 16年H1 | 17年H1 | 18年H1 | 19年H1 |

三元动力,亿元 | 34.75 | 50.60 | 116.37 | 246.20 |

YOY% | - | 45.6% | 130.0% | 111.6% |

铁锂动力,亿元 | 127.01 | 40.03 | 82.86 | 84.31 |

YOY% | -68.5% | 107.0% | 1.7% | |

三元正极材料,亿元 | 31.22 | 70.98 | 123.38 | 136.17 |

YOY% | - | - | 73.8% | 10.4% |

磷酸铁锂正极,亿元 | 25.93 | 24.11 | 15.46 | 13.10 |

YOY% | - | - | -35.8% | -15.3% |

湿法隔膜,亿元 | 8.33 | 13.47 | 11.70 | 12.79 |

YOY% | - | - | -13.1% | 9.3% |

干法隔膜,亿元 | 7.31 | 9.00 | 5.82 | 3.27 |

YOY% | - | - | -35.4% | -43.9% |

动力电解液,亿元 | 15.77 | 12.76 | 13.69 | 21.58 |

YOY% | - | - | 7.3% | 57.6% |

人造负极产量,亿元 | 17.15 | 18.91 | 26.30 | 41.13 |

YOY% | - | - | 39.0% | 56.4% |

二、基金前十大重仓股持仓:环比有所增加

统计公募基金前十大重仓股持仓变化来看,19年2季度新能源汽车产业链整体持仓比例同比下滑。18年Q2新能源汽车产业链公募基金前十大重仓股持仓占流通股本的比例在9.2%,19年Q1下滑至3.6%,而19年Q2回升至6.0%,环比有所增加,但仍低于18年同期水平。

上游锂钴板块,四大钴企业公募基金十大重仓股平均持仓由18年4季度的5.6%降至1季度的2.9%,2季度增至6.1%,而四大锂企业由1季度的1.9%增至3.4%。

19年Q2四大材料板块均有所上升,正极材料由19年Q1的4.0%增至19年Q2的5.2%;电解液由1季度的5.4%增至13.0%;隔膜由1季度的5.3%增至8.3%;负极材料由1季度的2.0%增至4.8%。

动力电池板块持仓有所上升,由19年Q1的6.2%增至Q2的9.4%。

1

7年Q4-19年Q2公募基金十大重仓股持仓比例(%)

代码 | 公司 | 17年Q4 | 18年Q1 | 18年Q2 | 18年Q3 | 18年Q4 | 19年Q1 | 19年Q2 | 持股环比变化 |

603799.SH | 华友钴业 | 24.30% | 9.78% | 14.40% | 9.38% | 4.91% | 2.55% | 6.55% | 4.00% |

300618.SZ | 寒锐钴业 | 18.07% | 10.15% | 13.14% | 9.64% | 7.60% | 2.47% | 11.29% | 8.82% |

300409.SZ | 道氏技术 | 9.54% | 6.60% | 9.98% | 5.64% | 5.56% | 3.91% | 1.29% | -2.61% |

002340.SZ | 格林美 | 6.10% | 4.55% | 6.19% | 4.43% | 4.47% | 2.52% | 5.30% | 2.77% |

上游钴板块机构平均持股 | - | 14.50% | 7.77% | 10.93% | 7.27% | 5.64% | 2.86% | 6.11% | 3.24% |

002460.SZ | 赣锋锂业 | 15.37% | 10.84% | 9.35% | 3.67% | 5.96% | 3.36% | 5.68% | 2.32% |

002466.SZ | 天齐锂业 | 11.58% | 11.76% | 16.10% | 10.47% | 7.48% | 3.41% | 5.65% | 2.24% |

002176.SZ | 江特电机 | 4.41% | 2.57% | 3.64% | 1.99% | 3.38% | 0.97% | 1.71% | 0.75% |

002497.SZ | 雅化集团 | 4.59% | 3.91% | 4.39% | 1.32% | 0.61% | 0.00% | 0.48% | 0.48% |

上游锂板块机构平均持股 | - | 8.99% | 7.27% | 8.37% | 4.36% | 4.36% | 1.94% | 3.38% | 1.45% |

300457.SZ | 赢合科技 | 13.72% | 10.09% | 9.90% | 10.73% | 13.64% | 6.40% | 9.91% | 3.51% |

300450.SZ | 先导智能 | 45.18% | 30.46% | 30.23% | 16.01% | 27.19% | 17.83% | 21.20% | 3.36% |

300340.SZ | 科恒股份 | 25.73% | 6.97% | 3.59% | 0.00% | 1.60% | 1.64% | 0.75% | -0.89% |

300648.SZ | 星云股份 | 26.40% | 5.18% | 0.97% | 2.10% | 3.08% | 0.51% | 2.45% | 1.94% |

设备行业基金平均持股 | - | 27.76% | 13.18% | 11.17% | 7.21% | 11.38% | 6.59% | 8.58% | 1.98% |

300073.SZ | 当升科技 | 1.84% | 1.29% | 17.52% | 4.54% | 22.58% | 6.21% | 7.05% | 0.84% |

600884.SH | 杉杉股份 | 4.21% | 4.76% | 14.30% | 4.60% | 7.70% | 1.81% | 3.42% | 1.61% |

正极基金平均持股 | - | 3.02% | 3.03% | 15.91% | 4.57% | 15.14% | 4.01% | 5.23% | 1.23% |

002709.SZ | 天赐材料 | 24.05% | 9.50% | 20.11% | 2.04% | 18.31% | 3.25% | 13.14% | 9.89% |

002407.SZ | 多氟多 | 2.35% | 1.28% | 2.51% | 1.71% | 2.46% | 2.99% | 4.30% | 1.32% |

300037.SZ | 新宙邦 | 5.20% | 5.04% | 28.21% | 14.93% | 34.11% | 9.99% | 21.69% | 11.70% |

电解液行业基金平均持股 | - | 10.53% | 5.27% | 16.94% | 6.23% | 18.30% | 5.41% | 13.05% | 7.63% |

300568.SZ | 星源材质 | 1.78% | 5.25% | 17.97% | 2.35% | 9.79% | 5.95% | 9.73% | 3.78% |

002812.SZ | 恩捷股份 | 10.06% | 4.45% | 11.35% | 6.86% | 18.65% | 9.99% | 15.06% | 5.07% |

002108.SZ | 沧州明珠 | 1.28% | 0.38% | 0.25% | 0.00% | 0.61% | 0.00% | 0.18% | 0.18% |

隔膜行业基金平均持股 | - | 4.38% | 3.36% | 9.86% | 3.07% | 9.68% | 5.31% | 8.32% | 3.01% |

603659.SH | 璞泰来 | 4.30% | 2.29% | 36.03% | 11.75% | 10.48% | 4.01% | 9.17% | 5.16% |

300035.SZ | 中科电气 | 0.53% | 0.00% | 0.22% | 0.00% | 0.02% | 0.00% | 0.46% | 0.46% |

负极行业基金平均持股 | - | 2.41% | 1.14% | 18.12% | 5.87% | 5.25% | 2.01% | 4.82% | 2.81% |

300750.SZ | 宁德时代 | 0.00% | 0.00% | 4.52% | 14.21% | 21.17% | 9.97% | 5.29% | -4.69% |

002245.SZ | 澳洋顺昌 | 2.34% | 0.76% | 2.04% | 1.12% | 0.12% | 0.00% | 0.53% | 0.53% |

002594.SZ | 比亚迪 | 2.35% | 0.59% | 2.80% | 1.97% | 6.81% | 3.45% | 6.06% | 2.60% |

002074.SZ | 国轩高科 | 3.68% | 0.71% | 2.09% | 0.08% | 2.28% | 3.03% | 2.87% | -0.16% |

300438.SZ | 鹏辉能源 | 5.50% | 2.04% | 0.90% | 0.00% | 0.68% | 4.24% | 1.24% | -3.00% |

300014.SZ | 亿纬锂能 | 2.11% | 1.33% | 9.92% | 3.33% | 11.41% | 12.59% | 27.25% | 14.65% |

动力电池基金平均持股 | - | 3.70% | 1.56% | 5.04% | 4.06% | 8.69% | 6.24% | 9.38% | 3.14% |

603305.SH | 旭升股份 | 5.6% | 0.0% | 7.8% | 1.4% | 27.7% | 10.9% | 4.1% | -6.8% |

002850.SZ | 科达利 | 2.1% | 0.0% | 1.1% | 0.0% | 2.2% | 5.4% | 8.8% | 3.4% |

结构件平均持股 | - | 3.8% | 0.0% | 4.4% | 0.7% | 15.0% | 0.0% | 0.0% | -1.7% |

合计平均 | - | 8.5% | 4.6% | 9.2% | 4.2% | 9.8% | 3.6% | 6.0% | 2.4% |

数据来源:公开资料整理

三、2019年动力电池产业发展趋势

1、中国动力电池市场继续向头部集中

在短期内,这个趋势恐怕还会加强。首先,对于电动车的购买者而言,动力电池对电动车的意义重大,它的重要性会超过CPU对手机或者电脑的重要性。因为对电动车主而言,动力电池意味着安全、续航里程、循环寿命和车辆的保值率。用户的选择,会让采购向龙头企业集中。大多数车企,在正常情况下,都会选择品牌好的、质量好的头部企业进行采购。

动力电池的上游,如正极,电解液,隔膜,负极,甚至是碳酸锂、钴等资源,其集中度也越来越高,规模和市占率不高的动力电池制造商,在与上游议价中没有竞争力。此外,动力电池的研发很重。规模越大,研发的分摊效益越好,越能够继续在研发上投入巨资,保持技术上的领先优势。

动力电池产能建设成本很高,1GWh的产能建设成本大约为4亿元,10GWh的资本支出是40亿元。10GWh的产能,大概能够供应20万辆电池容量为50度电的A级车。从这个意义上看,动力电池产能建设成本,甚至于要比整车产能建设投入还要大。

2、价格不会有显著下降。

在2019年,中国动力电池市场,优质产能的市场格局,依然供不应求。所以,尽管整个产业链的价格,从三元正极、电解液、隔膜等领域,都会出现价格下挫的情况,但动力电池电芯的价格,还会保持坚挺。

在2019年,对于新能源汽车制造商,在动力电池方面的日子显然不会太好过。在2019年,中国动力电池的价格不会出现大的下降。但在2019年底、2020年初的时候,整个动力电池市场格局会发生大的变化。

3、高速向三元811迭代。

在2019年,尽管不能期待动力电池的价格出现给力的下降。但在能力密度上,依然值得期待。整个2019年,中国动力电池的龙头企业,将在量产三元811动力电池上发力。在这方面,宁德时代依然会走在前列。这家企业,已经与他的客户,包括广汽新能源、蔚来汽车等企业达成协议,在2019年为他们供应三元811动力电池。

所以,在2019年的时候,中国动力电池产业在比能量方面,将会有一些新的收获。能量密度的提升,价格下降,还将会使得储能等应用在成本上变得可行,甚至于会让飞行汽车等其他产业受益。动力电池能量密度的提升,是未来各种机器人能够真正地大行其道的基础条件。

4、外资供应商进入供应链。

一方面,中国的动力电池白名单机制,已经接纳了韩系企业。中国正在向整个世界显示出更大的开放性。另一方面,中国新能源汽车的补贴,正在下降,下降的幅度还在加大。这使得整车制造商,在选择动力电池供应商的时候,会考虑更多的可能性。2019年,将会有部分车企与日韩的供应商进行接洽。在2020年的时候,将会有日韩供应商,成为中国新能源汽车制造商的动力电池供应商。

5、欧洲车企将布局电芯生产。

当动力电池的技术升级到三元811,且供应链、装备也趋于成熟之际,就是整车制造商进军动力电池产业的时间节点。因为在接下来的很长一段时间之内,动力电池产业的技术升级和迭代的速度,将会放缓。更多的工作,将会是在三元811的基础上进行修补。下一次重大的技术升级,则是固态电池,时间点至少是在2023年以后,要形成规模量产恐怕要到2025年。对整车企业而言,2019年会是一个比较好的,进军动力电池制造产业的时机。

2019年,对于小的动力电池制造商,将会变得非常残酷,恐怕会更多的动力电池制造商退出市场竞争。对于动力电池巨头而言,也许还可以享受不错毛利的一年,接下来将会迎来激烈的竞争。更加重要的是,他们需要考虑,如何应对整车企业进入动力电池制造产业,一旦这个事情发生,也就意味着:第三方动力电池供应商,或许会趋于消失。现阶段,与这些车企合资建厂的模式,并不能阻挡这个事情的发生,反而会促进这个事情的发生。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)