一、游戏:行业寒冬竞争加剧,集中度提高与加速出海

1、中国移动互联网用户量和用户使用时长红利见顶

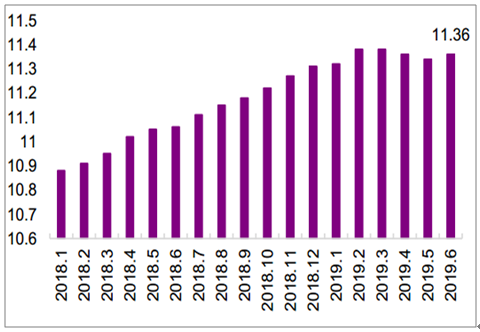

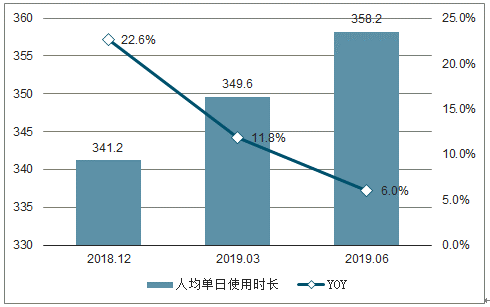

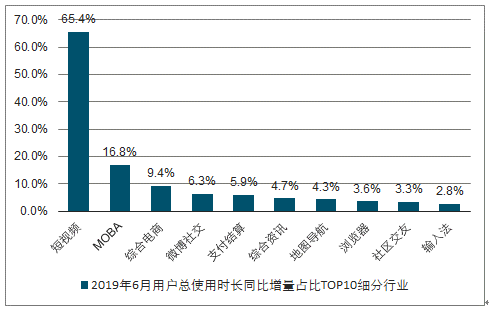

中国移动互联网用户规模和用户使用时长见顶,MOBA类(多人在线战术竞技)游戏仍有一定增长。1)移动互联网用户规模见顶:中国移动互联网月度活跃设备规模触顶11.4亿,2019年Q2用户规模单季度环比下降近200万,6月份移动互联网用户规模同比增速下滑至2.8%;2)中国移动互联网用户人均单日使用时长同比增速大幅放缓:2019年6月,用户日均使用移动互联网时长近6小时,增速放缓至6.0%;3)泛娱乐内容对用户使用时长的竞争愈加激烈:从结构上看,泛娱乐内容消费是用户时长增长的主要来源,前十类细分行业的用户时长增量占总增量的122.3%,即意味着TOP10以外细分行业的用户时长被挤压;游戏类应用中仅MOBA类在用户使用时长上有所增长。

中国移动互联网月活跃用户规模趋势(亿人)

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国游戏行业市场竞争模式及投资战略咨询报告》

中国移动互联网用户月人均单日使用时长(分钟)

数据来源:公开资料整理

2019年6月用户总使用时长同比增量占比TOP10细分行业

数据来源:公开资料整理

2、游戏市场实际销售收入增速放缓,游戏付费深度接近日本

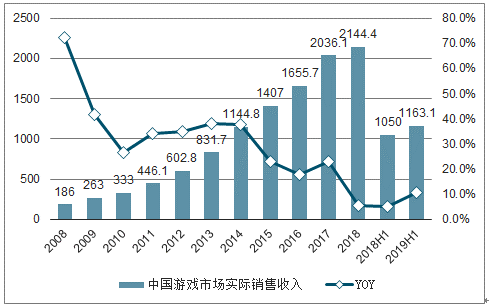

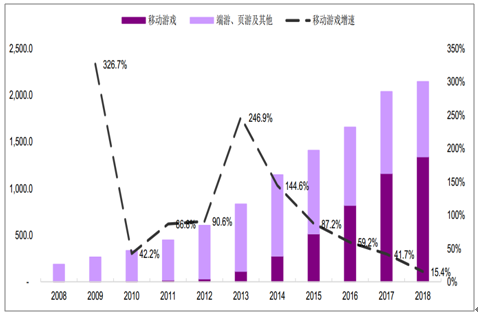

中国游戏市场实际销售收入增速放缓至10%左右。1)2011年之前,中国游戏市场由端游、页游等主导,行业整体销售收入基数较小,2008-2011年行业增速由72.5%逐步放慢至30%左右的水平;2)2012年起,随着移动互联网在中国的迅速兴起,移动游戏销售收入开始加速增长,2012-2014年增速分别为90.6%、246.9%、144.6%,成为整体市场增长的重要驱动因素;行业整体增速维持在30%以上;3)2015年起,中国游戏市场增速走下一个台阶,放缓至20%左右:当年移动游戏收入增速回落至87.2%并在此后一路下行;PC端游戏的销售收入增速下滑至2.6%,市场见顶;4)2018年由于游戏行业主管单位组织机构调整导致游戏版号审批暂停8个月,新游戏上线计划被打乱,行业增速下滑至5.3%;5)2019年上半年,版号审批节奏常态化,《完美世界手游》、《和平精英》等重磅游戏的上线驱动了市场回暖,游戏行业实际销售收入1163.1亿元,同比增长10.8%。

2008-2018年中国游戏市场实际销售收入及增速(亿元)

数据来源:公开资料整理

2008-2018年中国游戏市场分类别销售收入情况(亿元)

数据来源:公开资料整理

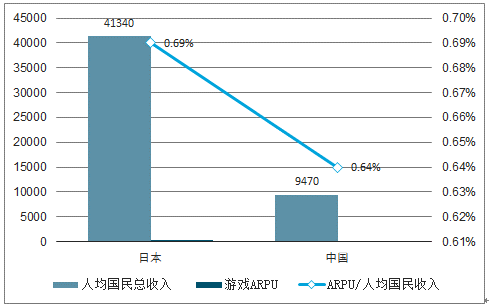

对比日本,发现中国的游戏付费深度已经到达一个较高的水平,未来整体增速或将放缓。1)定义“游戏付费深度”为游戏用户的ARPU相对于一个国家的人均收入水平,以衡量游戏支出在人均收入中的占比。2)以2018年数据测算,尽管中国游戏用户的ARPU绝对值仅相当于日本的21.5%,但由于中国的人均国民总收入水平与日本尚有较大差距,使得两国的游戏付费深度非常接近。3)考虑到日本的游戏产业已经相当成熟,其付费深度具有较强的参考性;认为中国目前的游戏付费深度已经达到较高的水平,未来的市场增速或将放缓。

中日游戏付费深度对比测算

数据来源:公开资料整理

3、版号审核节奏常态化,但总量控制明显,有利头部公司

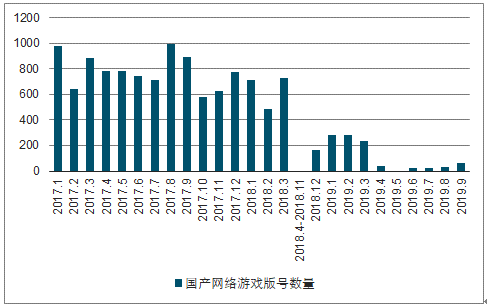

游戏版号恢复发放,节奏上基本保持每月均有游戏过审,但过审数量明显收缩。1)游戏版号从2018年3月起暂停发放,于2018年12月重启;2018年12月至2019年3月为消化存量申报共发放961个;2)从2019年4月起,版号发放数量下滑明显,4-7月分别发放40、0、22、20个,远低于2017年月均782个版号的水平;3)版号总量控制必然带来游戏行业的供给侧改革:a)无法取得版号意味着游戏产品无法在国内变现,规模较小的独立游戏工作室或游戏公司难以继续经营,逐步退出市场或者选择整体团队被大厂收并;b)版号的收缩提高了游戏厂商的试错成本,使得厂商必须更加重视产品规划和提升游戏品质,并通过产品的精细运营来延长变现周期。在这一过程中,行业头部公司在研发能力、产品储备、运营能力以及对于审批政策的把握上都具备优势。

2017年1月-2019年9月国产网络游戏版号发放情况

数据来源:公开资料整理

4、游戏出海成为行业重要的收入组成部分与增长极

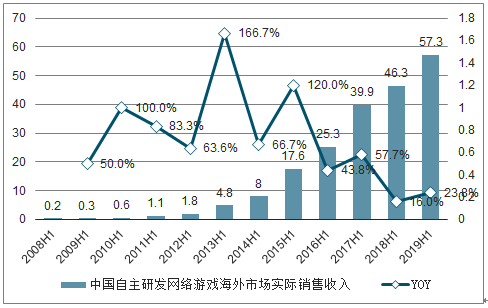

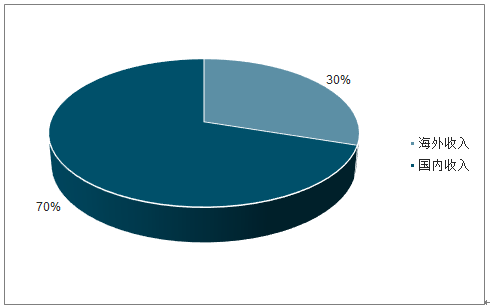

2019年上半年,中国自主研发网络游戏海外总收入已达57.3亿美元,已占据整体收入的30%,成为中国游戏企业重要的收入来源和增长极。1)从收入规模上看,2019年上半年中国自研网游出海收入达57.3亿美元,合人民币390亿元(汇率取6.8);同期中国自研网游国内收入为900亿元人民币。海外收入已占我国自研网游整体收入的30%;2)从增速上来看,2019年上半年自研游戏出海收入增速达23.8%,高于国内市场10.8%的收入增速;海外市场的潜力大于国内市场,成为国内游戏公司重要的收入增长极。

中国自主研发网络游戏海外市场实际销售收入及增速

数据来源:公开资料整理

19H1中国自研网游海内外收入及占比(亿元人民币)

数据来源:公开资料整理

二、影视行业:供给收缩、结构调整与监管改革

电视剧行业亦在经历供给侧改革,电视剧获准发行数量、产品结构与监管体系都在发生变化,为行业带来深远的影响。

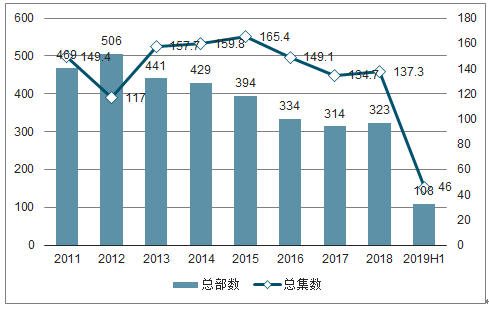

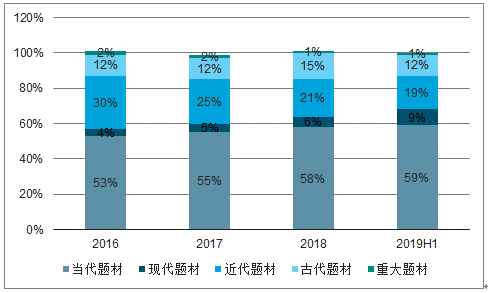

近年来获得发行许可的电视剧总量逐步下降,现实题材得到大力倡导,而古代题材受到明显抑制。1)2012年是近年来获得发行许可的电视剧总量高点,全年共有506部电视剧获得发行许可;其后获发行许可的数量下行,至2018年全年共323部电视剧获准发行;2019年上半年,仅有108部电视剧获准发行,仅为2018年全年的三分之一,体现出主管部门对于电视剧的要求进一步提升;2)从题材来看,现实题材(包含当代题材和现代题材)在政策引导与产业自驱下占比大幅提升,由2016年的57%提升至2019年上半年的68%;而历史题材(包含近代题材和古代题材)受到明显抑制,占比由2016年的42%降低至2019年上半年的31%。

2011-19H1获得发行许可的电视剧总量

数据来源:公开资料整理

2016-19H1获得发行许可的电视剧题材分布

数据来源:公开资料整理

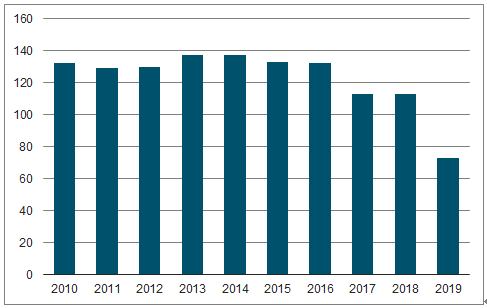

2019年起主管部门收紧了电视剧制作许可证(甲种)的发放,且将该证有效期由1年延长至3年,通过政策手段扶持优质公司的意图明显。1)电视剧制作许可证分甲乙两种资质;持有甲种证的制作单位在许可证有效期生产制作电视剧无数量限制,且审批流程简单;未获甲级许可证的制作机构要拍摄电视剧则必须单剧单申乙级许可证,有效期限一般不超过180天,相当于一剧一证,且审批程序相对繁琐;2)此次广电总局将甲证的有效期由1年延长至3年,很大程度上提高了持证机构的创作自由度,体现了主管部门对于持证机构在创作能力、项目把控能力与政策理解能力的认可。

2010-2019年电视剧制作许可证(甲种)机构(家)

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)