当前规模拓展为物业企业第一要务,但不同企业扩张途径有所不同。当前较为主流的三种拓展路径各有利弊,对物业企业自身资质要求也有所差异:

三种面积拓展模式优劣对比

模式 | 资质要求 | 优点 | 缺点 | 代表企业 |

获取兄弟房企资 源 | 背靠大型地产开 发商 | 面积拓展高确定性,或有获得更高物业 费可能 | 或削弱公司自身市场化拓展意愿,对关联房企形成较大 依赖,品质或有下滑可能 | 碧桂园服务、 新城悦服务等 |

靠品牌获取第三 方开发商资源 | 自身品质突出,具 有品牌溢价 | 在行业高速扩张期可获得较好增长,在 进入存量市场博弈时或靠品牌致胜 | 品牌打造并非一朝一夕,具备品牌溢价企业相对较少, 且品质的提升需要长期较高技术投入与较强管理支撑 | 绿城服务、永 升生活服务等 |

收并购 | 有较充足资金,具 备一定品牌优势 | 可以短期达到在管面积迅速扩张目的 | 存在资本开支,对现金流有较大影响,若收并购行为不 够审慎,或存经营风险 | 雅生活服务等 |

数据来源:公开资料整理

一、碧桂园服务

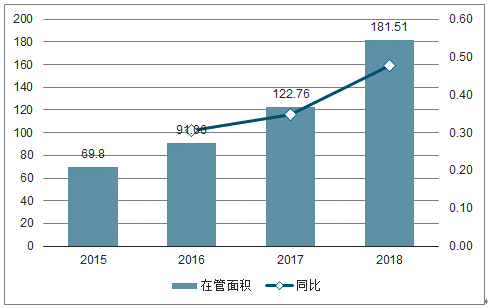

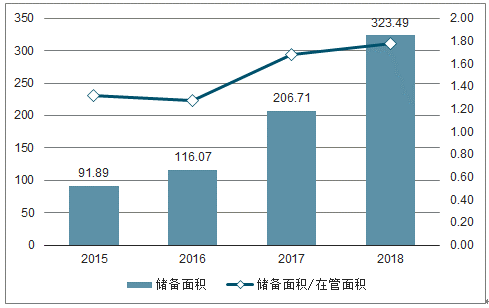

2017年及之前年份,公司近9成在管面积来自关联方碧桂园集团,2017年公司在管面积已达1.23亿平方米,迈入“亿平俱乐部”行列。背靠龙头房企,公司在面积拓展方面获得长足支持,2018年在高基数背景下在管面积仍同比提升47.86%至1.82亿平方米。储备面积充沛更是保障了未来面积拓展的高确定性,2018年公司储备面积高达3.23亿平方米,为在管面积的1.78倍,即使不考虑后续新签面积也够支撑公司以2018年47.86%的高增速增长两年以上。公司持续三年位列中指院发布的中国物业服务百强企业名单前三甲,龙头格局较为稳固。

2015-2018年高基数下公司在管面积仍维持30%以上增速(百万平方米)

数据来源:公开资料整理

背靠地产龙头,储备面积充沛(百万平方米)

数据来源:公开资料整理

2018年公司逾8成在管面积来自碧桂园集团

数据来源:公开资料整理

尽管碧桂园集团仍为公司最重要的管理面积来源,但公司也在不断通过收并购等方式加大市场化拓展力度,2018年新增管理面积中有38.64%来自第三方物业开发商。公司通过收并购一方面拓展项目储备,一方面完善物业生态。2019年7月10日,公司与港联不动产达成100%股权合作,强强联合下公司加强一线城市的核心物业服务布局,高端住宅、商业综合体、写字楼等高端物业业态占比进一步强化。此外,2018年7月公司与洲际海峡能源投资(北京)成立合资公司,并出资1亿元认购合资公司80%的股权,全面承接中石油“三供一业”改革的物业管理及增值服务,拟接管的物业项目面积约9000万平方米,拟接管的供热项目管理面积约4170万平方米,拓宽了其承接物管面积渠道,为后续或有接管央企物业项目机会奠定了基础。

碧桂园服务积极通过并购等方式,降低对关联公司依赖

时间 | 被收购企业名称 | 收购总价(万元) | 收购股权比例 |

2018-11-26 | 成都清华逸家物业管理有限公司 | 68,259 | 100% |

成都佳祥物业管理有限公司 | 100% | ||

北京盛世物业服务有限公司 | 70% | ||

上海睿靖实业有限公司 | 100% | ||

南昌市洁佳物业有限公司 | 100% | ||

2019-3-19 | 北京盛世物业服务有限公司 | 9,000 | 30% |

2019-7-10 | 港联不动产 | 37,540 | 100% |

数据来源:公开资料整理

二、绿城服务

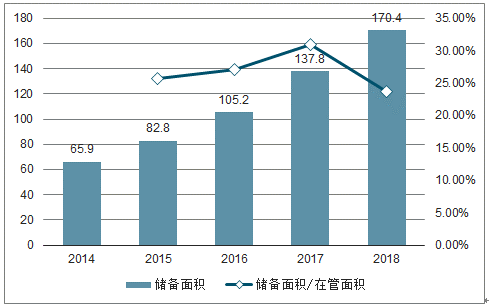

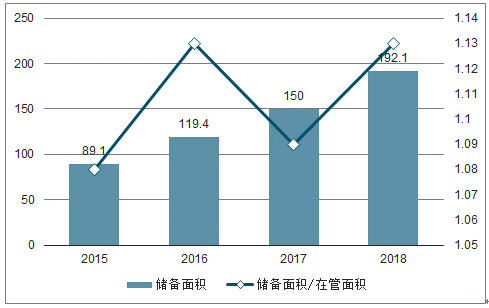

绿城服务龙头地位稳固,最近5年在中指院物业服务百强企业榜单中稳定在榜眼位置,仅次于万科物业。公司物业服务品质得到广泛认可,在2019中国物业服务百强满意度领先企业榜单中位列榜首。公司对关联房企绿城中国依赖度较低,2016年报显示来自绿城中国的销售金额仅占当年总销售额的4.7%,且据中指院数据2018年公司在管面积中市场化外拓面积占比超70%。凭借强劲的品质保证与品牌实力,公司面积拓展能力凸显,2018年在管面积同比增加23.66%至1.70亿平方米。公司在手储备充足,最近5年储备面积均超过在管面积。2018年末储备面积1.92亿平方米,为在管面积的1.13倍,为公司延续高速发展提供保障。

2014-2018年公司近年在管面积增速维持20%以上(百万平方米)

数据来源:公开资料整理

2015-2018年绿城服务在手储备充足(百万平方米)

数据来源:公开资料整理

公司凭借卓越口碑加大向高价值业态渗透,2018年成功签下无锡国际金融中心、西安中核长安印、台州天盛中心等地标性建筑,并为上海浦东机场、温州机场、岳阳机场等城市窗口场所提供服务,逐渐实现toC向toB与toG渗透,公司非住宅物业收入逐年提升。优质服务品质带来高客户满意度与较好溢价,公司在平均物业费逐年提升情况下仍实现高位物业费收缴率,叠加科技赋能下的成本优化,公司基础业务毛利率持续提升。公司着力打造完整的全生命周期服务版图,园区服务业务逐步完善;重视技术与管理输出,2018年推出的“绿联盟”服务创新技术输出模式,业务管理面积再创新高达到1.57亿平方米,助推年内咨询服务收入实现38.1%的增长至9.39亿元。

2015-2018年非住宅业态物业收入占比

数据来源:公开资料整理

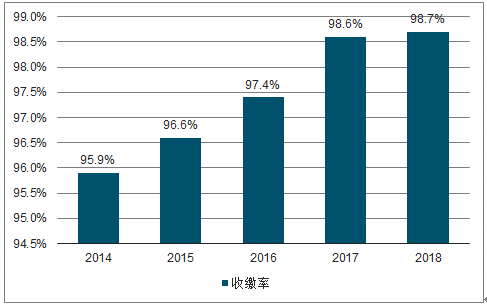

2014-2018年公司物业费收缴率维持高位

数据来源:公开资料整理

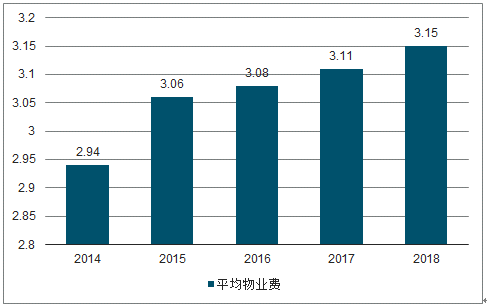

2014-2018年公司平均物业费逐年提涨(元/平方米•月)

数据来源:公开资料整理

三、雅生活服务

雅生活服务通过收购绿地物业,形成“雅居乐+绿地”双品牌驱动下的快速扩张模式。2017年6月,雅生活服务以10亿元代价收购绿地物业;同年8月,绿地控股注资10亿元换取雅生活服务20%股份,成为公司长期战略股东,雅生活服务正式成为“雅居乐+绿地”双品牌背书的物业服务企业。除收购绿城物业外,近两年雅生活服务持续参与南京紫竹、兰州城关、青岛华仁、哈尔滨景阳、广州粤华等重大收购项目,在管面积迅速扩张至15360万平方米(考虑青岛华仁与哈尔滨景阳的在管面积),被中国指数研究院评为2019年中国物业服务百强企业成长性TOP1企业。

2017-2019.3雅生活服务共有6项重大收购项目

时间 | 被收购企业名称 | 收购股权比例 | 收购总价(万元) | 在管面积(万平方米) |

2017-6-30 | 上海绿地物业服务有限公司 | 100% | 100000 | 200 |

2018-4-9 | 南京紫竹物业管理股份有限公司 | 51% | 20481 | 2426 |

2018-7-11 | 兰州城关物业服务集团有限公司 | 51% | 14790 | 2490 |

2019-1-23 | 青岛华仁物业股份有限公司 | 89.66% | 13358 | 570 |

2019-1-23 | 哈尔滨景阳物业管理有限公司 | 60% | 11388 | 978 |

2019-3-28 | 广州粤华物业有限公司 | 51% | 19534 | 3000 |

数据来源:公开资料整理

2018年末在管面积达13812万平方米,同比增长76.32%,公司跻身在管面积破亿平物业服务企业之列。公司在管面积中,母公司雅居乐集团提供的在管面积占比持续下降,2018年仅为34.89%,较2015年下降近50pct,与之形成鲜明对比的是,其他收并购1提供在管面积占比上升至21.25%。从新增在管面积来看,2018年雅生活服务新增其他收并购管理面积为2935.3万平方米,占2018年新增管理面积的49.1%,而雅居乐集团提供的新增管理面积仅占10.04%,2017年购入的绿地物业于2018年贡献新增面积的3.42%,由第三方物业开发商提供的新增管理面积占比则同比下降25.10pct至37.44%,收并购成为雅生活服务扩张规模的重要方式。

2018年雅生活服务在管面积达13812万平方米(万平方米)

数据来源:公开资料整理

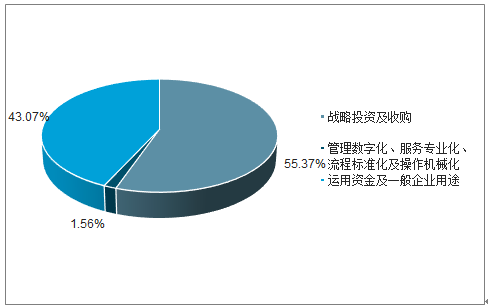

收并购是进行规模扩张最为直接高效的方式,雅生活服务2018年合计使用上市募集资金7.62亿元,其中55.37%用于战略投资与收购,且剩余未使用款项计划用于战略投资收购金额占比为65%,可以预见雅生活服务在短期内仍将以收并购作为主要扩张方式,但长期面积扩张持续性仍有待观察。收并购在规模扩张的同时也伴随着风险,如规模提升后管理难度提升、被收并购企业经营不善、第三方开发商物业费相对较低等问题,均会一定程度上影响公司经营业绩,在2017年雅生活服务大力开展收并购后,公司虽然通过发展高毛利率的增值业务维持整体毛利率上升,但不可忽视的是公司基础物业毛利率增速迅速趋缓,2018年公司基础物业毛利率为27.4%,同比微增0.5pct,远低于整体毛利率水平同比4.7pct的增幅。此外,如果后续购入标的盈利未达预期,公司收并购产生的近10亿商誉需作出减值,也将对公司经营业绩产业重大不利影响。

2018年雅生活服务募集资金中55.37%用于战略投资及收购

数据来源:公开资料整理

四、中航善达

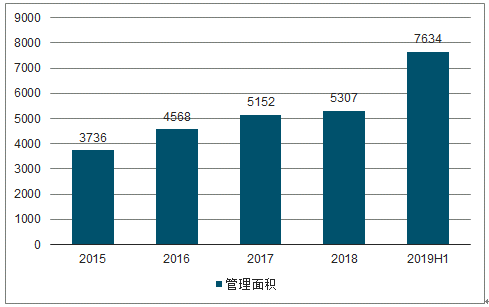

中航善达旗下全资子公司中航物业,结合自身优势,致力于成为中国卓越的机构物业平台运营商。中航物业市场拓展的目标定位于机构类物业,将核心业务聚焦于政府类、公共类及企业总部类物业,涵盖金融、通讯、制造、能源等行业,包括教育、民生、公共服务等政府、企事业单位,被业界称为“机构物业大管家”。截至2019年中,公司全国物业管理项目613个,管理面积7634万平方米;2019年上半年实现物管业务收入19.96亿元,同比增加21.19%。

公司市场拓展聚焦高价值业态

物业类型 | 代表项目 |

政府类物业 | 最高人民检察院、珠海市政府、中国日报社、港珠澳大桥管理局 |

商业类物业 | 深圳国际创新中心、南昌中航国际广场、成都中航国际广场、成都中航城市中心 |

企业总部类物业 | 中国国际航空股份有限公司、腾讯大楼、武汉建设银行、湖南省烟草专卖局 |

公众类物业 | 中国科学技术馆、深圳龙华新区人民医院、深圳大学总医院、广州白云国际机场停车场 |

高端住宅类物业 | 南京中航科技城、南京中航·樾府、昆明云玺大宅、惠州中航元·屿海 |

数据来源:公开资料整理

2019年上半年中航善达物管面积达7634万平方米(万平方米)

数据来源:公开资料整理

相较于2018年物管百强企业平均物业费4.22元/平方米•月(其中住宅物业平均服务费2.25元/平方米•月),机构类物业为主的中航善达在各地物管收费明显更高,为公司盈利提升奠定了基础。近年公司高价值业态物管占比持续提升,2018年物管业务中84.94%来自机构类与商业类,占比较上年提升1.75pct;新签约物管面积中87.87%为机构类或商业类,占比较上年提高13.22pct。此外,中航善达在商业地产有较好布局,截至2019年6月末中航九方管理项目数量15个,管理面积达127万平方米,已形成“九方”、“九方荟”两个产品品牌,具备一定的行业影响力,自持物业的发展为公司商业物管面积提升提供了重要支持。

2018年中航善达物管收入近85%来自机构类与商业类管理面积

数据来源:公开资料整理

2019年4月招商蛇口与中航国际控股签署《股份转让协议》,受让中航国际控股持有的中航善达1.49亿股,约占总股本的22.35%;其后中航善达拟以发行股份的方式购买招商蛇口、深圳招商地产合计持有的招商物业100%股权,招商物业相关资产有望上市。招商物业为招商局集团旗下唯一一家房地产价值链全程综合服务商,截至2018年底员工规模16000余人,在管物业逾500个,服务面积超7500万平米,服务客户人数超百万。招商物业依托物业基础服务这“一片沃土”,初步绽放“四朵金花”,即分别成立了招商建筑科技、招商设施运营、招商置业、招商到家汇四个专业公司,通过四家专业公司的业务升级,为整个公司创造新的利润增长点。依托招商局集团,招商物业在toB与toG方面优势明显,高价值业态物管占比较高。中航善达与招商物业强强联合,在机构物业方面优势更为突出。若成功打造成为央企机构物管龙头,公司品牌度与盈利性有望持续提升。

五、增值业务成为差异化竞争重要阵地

相较于较为同质化的基础物业服务,高盈利性的增值业务受到物管企业的追捧,服务领域不断扩大,占企业营收的比重也不断提升,2018年物业服务百强企业增值业务收入均值1.73亿元,贡献了营收的19.51%。物管企业结合自身资源及特点,充分发挥线下优势,理性发展适合自身的特色业务,使得增值业务成为企业进行差异化竞争的重要阵地。物管企业作为联系房企开发商与业主的纽带,在业主与开发商两头均有增值业务拓展可能。随着“技术+物业”的不断升级,物业百强企业从业主需求出发,拓宽服务范围,丰富盈利来源,2018年业主增值服务收入占增值业务收入比重达54.40%,其中重点为空间运营与房屋经纪业务;非业主增值服务领域方面,在案场服务、工程服务与顾问咨询三驾马车拉动下,物管公司从房企开发商手中获取盈利的能力不断提升,2018年百强企业非业主增值服务收入占增值业务收入比重为45.60%。

部分上市物业企业增值服务具体内容

企业名称 | 增值服务内容 |

绿城服务 | 物业资产管理服务、园区产品和服务、园区空间服务、家居生活服务、文化教育服务等 |

雅生活服务 | 生活及综合服务(物业维修、家政服务、社区团购等);社区资源服务(物业租赁服务、社区广告、停车场管理服务等);家装 宅配服务(拎包入住服务等) |

碧桂园服务 | 家居生活服务、房地产经纪服务、园区空间服务等 |

佳兆业美好 | 停车场、空间租赁等服务 |

永升物业 | 家居生活服务、公用区域增值服务、物业经纪服务等 |

中海物业 | 自有资产经营(房屋、车位经营等);客户资产经营服务(经纪服务、公共资源租赁协助服务等);生活及商业服务(房屋生态、 家居家装、新零售、教育培训等) |

彩生活 | 网上推广服务、销售及租赁协助以及其他增值服务 |

新城悦服务 | 开发商增值服务(销售案场协助、保洁、安保、咨询服务等);社区增值服务(公共资源管理服务、拎包入住服务、新橙社APP 经营业务、资产管理服务);专业服务(电梯及智慧化设备维保维修服务、智慧化工程施工服务等) |

滨江服务 | 业主增值服务(社区增值服务、定制室内装饰服务和物业代理服务等);非业主增值服务(交付前服务、咨询服务和社区空间服 务等) |

数据来源:公开资料整理

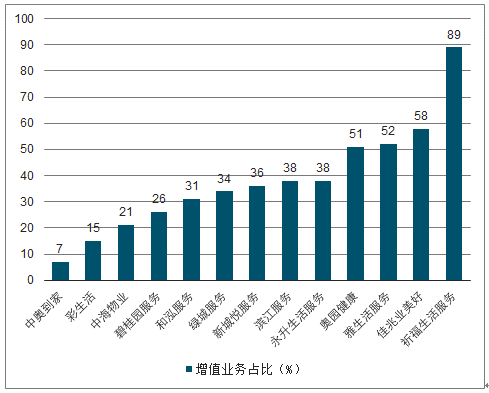

由于不同公司自身禀赋条件不同,增值业务拓展能力存在差异等原因,上市物管企业增值业务收入占比有所分化,如雅生活服务、佳兆业美好等公司增值业务营收占比均超50%,而中奥到家等公司相比占比较低。但总体上看,主流物业上市企业多数加大了增值服务领域拓展,2018年多数企业增值业务营收增速在30%以上,为公司盈利提升提供了较大助力。

2018年主要上市物业企业增值业务收入占比

数据来源:公开资料整理

六、彩生活

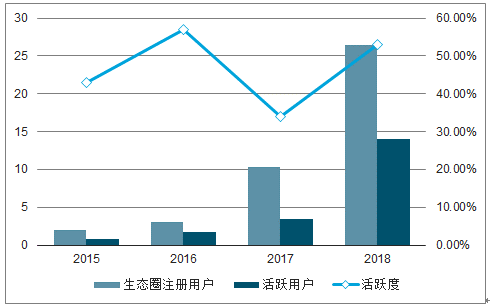

彩生活是我国领先的智慧社区服务商,在中指院发布的2019中国互联网社区运营领先企业榜单中位列榜首。公司重视科技赋能,着力打造“互联网+社区”,持续从传统的“管理物”向“服务人”转型。与传统物业企业重视通过使用高杠杆、重资产的收并购扩张模式不同,公司更加重视用户体验,奉行轻资产的扩张模式,即平台输出战略。通过将成熟的彩之云平台陆续向行业内的优秀合作伙伴输出,用户规模逐渐突破彩生活合约管理面积的局限。截止2018年末公司通过平台输出扩张的合作及联盟建筑面积达到5.69亿平方米,加上合约面积5.54亿平方米,彩之云的平台服务面积共计达到11.22亿平方米,同比提升24.67%。

伴随彩生活平台服务面积提升,用户规模日趋巩固,2018年公司生态圈注册人数达2640万,活跃用户达1400万,活跃度达53.0%,且用户粘性强,形成明显的社区流量入口优势。公司充分利用流量优势,积极创新盈利模式。2018年3月31日与第三方合作推出基于彩生活、供应商、业主三方共赢的“彩慧人生”服务平台,将“收费”转为“消费”,改变了物业企业与业主天然的对立关系,迅速获得业主认可,9个月累计成交180万单合计7090万元交易额,为26万户家庭抵减了合计3620万元物业管理费。在此过程中公司不断激活社区消费场景,创新增值业务发展路径,提升品牌价值。

2018彩生活生态圈注册人数达26.4百万(百万人)

数据来源:公开资料整理

2018年彩之云平台交易金额达到94.48亿元(百万元)

数据来源:公开资料整理

2018年彩之云平台交易金额达到94.48亿元,同比增长24.1%,带动增值业务收入同增47.5%至4.08亿元,增值服务利润贡献占比达33.6%。此外,公司积极与互联网企业合作,提升技术优势,实现流量兑现。2019年7月19日,彩生活宣布,其分别与京东、360在资本和业务层面达成全面战略合作协议。其中,彩生活拟向京东定向增发7114.9万股新股,涉资约3.71亿港元;拟向360发行2295.6万股新股,涉资约1.2亿港元。交易完成后,京东和360将分别持有彩生活已扩大股本约5.0%、3.05%。公司未来将与京东在商业、物流、融资及科技业务方面加强合作;与360的合作则聚焦在将大数据、IoT、人工智能等技术广泛应用在社区安全领域,提高360在社区安全方面的知名度和影响力。

相关报告:智研咨询发布的《2020-2026年中国物业服务行业发展形势分析及市场前景趋势报告》

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![富力地产自救,碧桂园服务收购富力物业情况[图]](http://img.chyxx.com/2021/09/O2161GABXR_m.jpg?x-oss-process=style/w320)

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)