航空维修,依不同运营主体,分民航、通航、军机维修三类。其中,军机维修业务主要交由军机设备生产厂商及军内军机修理厂,民营企业参与较少。

军机维修较少民营企业参与

航空维修分类 | 维修业务承担机构 |

民航维修 | 国外OEM厂家、民航公司、第三方维修机构 |

通航维修 | 国内外OEM厂家、第三方维修机构 |

军机维修 | 军机生产商或军内军机修理 |

数据来源:公开资料整理

民航维修需求规模主要受机队数量影响。单架飞机每年的航空维修费用(含航材更换)=飞机价值*3%,机队数量越多,民航维修市场规模越大。

随着民航业蓬勃发展,航空维修业也获得高速发展。2010年我国民航维修市场总量达到23.2亿美元。2017年我国民航维修市场总量达到65亿美元。综合来看,从2010年到2017年,我国民航维修市场总量,增长2.8倍,近7年CAGR为15.86%。

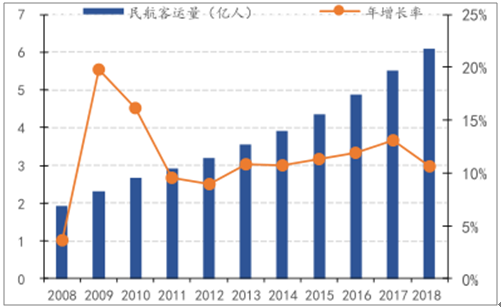

2008-2018年民航客运量近十年迅速增长

数据来源:公开资料整理

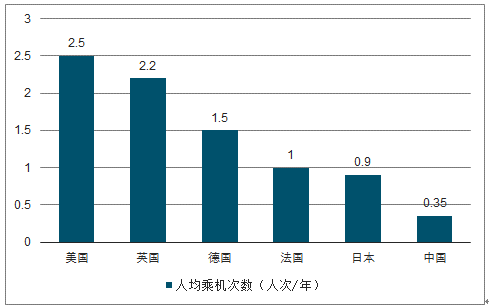

就客运量而言,我国人均乘机次数远低于英美法德等发达国家。随着收入增加,居民的航空出行支付意愿和支付能力将进一步提高,驱动人均乘机次数增长。同时,随着电商、快递、现代物流快速发展,我国航空货运需求也将持续扩大。到2020年,民航旅客运输量将提升至7.2亿人次,货邮运输量将提升至850万吨,十三五期间CAGR将分别为10.4%、6.2%。

我国人均乘机次数远低于发达国家

数据来源:公开资料整理

十三五规划预期民航业景气持续

指标 | 2015 | 2020 |

航空运输总周转量(亿吨公里) | 852 | 1420 |

旅客运输量(亿人) | 4.4 | 7.2 |

货邮航空飞行量(万吨) | 629 | 850 |

通用航空飞行量(万小时) | 77.8 | 200 |

数据来源:公开资料整理

波音、空客、中国商飞等公司发布公开预测,一致认为2018-2037,我国至少需要新增7000架民用飞机。按此估算,未来十年将至少新增3500架民用飞机,我国机队规模将超7000架。

机构一致预测未来20年我国新增民用飞机将超7000架

机构 | 预测内容 |

波音 | 发布《2018-2037中国民用航空市场展望》,预测中国未来20年间将需要770690架新飞机 |

空客 | 2018珠海航展上发布最新全球市场预测,2018-2037,中国将需要约770400架新客机与货机 |

中国商飞 | 发布《中国商飞公司市场预测年报(2018-2037)》,预计中国将交付90088架客机 |

研究 | 未来十年至少新增3500架飞机,考虑2018年机队规模3639架,预计10年后规模超超7000 |

数据来源:公开资料整理

预测,2018-2028年我国民航机队数量将以8.8%的CAGR增长,至2028年民航机队数量将达7090架;机队平均机龄将从2018年6.6年增长至2028年8.9年;与此同时,民航维修市场总量在2018-2028年期间,将以10.6%CAGR持续增长,从2018年65亿美元规模,增长至2028年178亿美元规模。

通用航空指使用民用航空器从事公共航空运输以外的民用航空活动,包括从事工业、农业、林业、渔业和建筑业的作业飞行以及医疗卫生、抢险救灾、气象探测、海洋监测、科学实验、教育训练、文化体育等方面的飞行活动。

受限于严格的空域管理环境,我国通用航空业发展缓慢,严重落后于欧美国家,甚至滞后于巴西。我国通用航空在飞行时间、机队规模、机场数量三方面与国外对比,存在较大差距,发展空间巨大。

目前我国通用航空业规模较小,与国外存在较大差距

通航项目 | 数值 | 落后情况 |

飞行时间 | 84万小时 | 飞行总量少,仅为美国的3%,而同期我国民航飞行时间为美国的60% |

机队规模 | 2984架 | 机队规模小,仅为美国的1%,加拿大的8%,巴西的12%,法国的13%,德国的14%, 英国的15%,澳大利亚的19%,捷克的20%,南非的25% |

机场数量 | 179个 | 航空机场数量少,仅为美国的2%,欧盟地区的13%,墨西哥的23%,加拿大的27%, 阿根廷的35%。 |

数据来源:公开资料整理

2016年5月,国务院发布《关于促进通用航空业发展的指导意见》,首次将通用航空业定位为战略性新兴产业,并明确提出要进一步扩大低空空域开放。

2016、2017两年,国家发改委、交通部、民航局连续出台80余项细化政策,进一步优化通用航空业发展环境。

民航局在2016年12月发布的《通用航空发展“十三五”规划》中对通用航空提出具体发展指标,计划十三五期间通用机队CAGR达17.5%,到2020年实现5000架规模。类比民用航空机队增速8.8%,维修增速10.6%;根据通航现存机队2459架规模,增速17.5%,测算通航增速有望达21.1%。

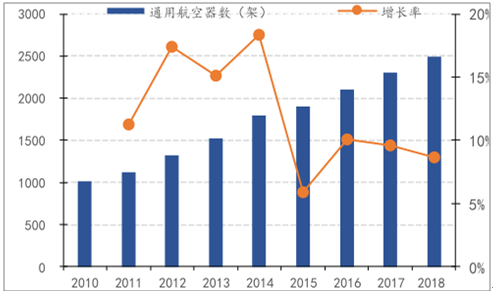

2010-2018年通用航空机队规模及增速

数据来源:公开资料整理

通航维修增速预测

- | 机队规模 | 机队增速 | 航空维修增速 |

民航 | 3639架 | 8.8% | 10.6% |

通航 | 2459架 | 17.5% | 21.1% |

数据来源:公开资料整理

2018年我国航空维修市场总规模为65亿美元,其中机载设备维修规模为12亿美元。

国内从事部件维修的企业,主要有机载设备OEM厂家、航空公司投资的维修企业、以及第三方维修企业。

机载设备OEM厂家主要为境外企业,对自身生产的机载设备维修方面具备优势,但面临较高的境外送修的进出口成本及较长的维修周期,进入国内市场的厂家尚不多。

航空公司投资的维修企业,从事部分机载设备的维修,部件维修非其优先考虑战略,其主要业务集中于航线维护、机体维修、发动机维修等。

第三方维修企业数量多,专业从事机载设备维修,市场敏锐度高、经营机制灵活,适应机载设备种类、型号多样特性,是机载设备维修的主体。

航空公司原本不将部件维修业务作为战略考虑。但近年来发生转变,航空公司开始加大部件维修进入力度,各大航空公司都开始建立自己的内场维修基地。由于航空公司本身为航空维修下游客户,集中度较高,这一转变直接造成部件维修竞争加剧。

相关报告:智研咨询发布的《2020-2026年中国航空维修行业市场竞争模式及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国航空维修行业市场现状分析及发展前景展望报告

《2026-2032年中国航空维修行业市场现状分析及发展前景展望报告》共八章,包含我国航空维修行业生产企业分析,2026-2032年我国航空维修行业市场前景预测,2026-2032年我国航空维修行业投资前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国航空维修行业重点企业分析:航新科技VS安达维尔[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国航空维修市场报告:航空维修产业链全景、行业政策、市场供需、竞争格局及航空维修企业数量统计[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)

![2021年中国航空飞机数量、航空器数量及航空维修主要企业经营对比分析[图]](http://img.chyxx.com/2022/01/M0438Q3UCF_m.png?x-oss-process=style/w320)