一、定制家具市场规模却逆势增长

家具行业进入调整期,但定制家具市场规模却逆势增长。2018年中国定制家具市场规模约为2901亿元,较上年同比增长20.22%;近7年来,定制家具市场规模增速始终保持在20%以上。随着中产阶级的增加,越来越多的消费群体开始关注居家的整体生活艺术,旧式的成品家具已不能满足消费者对个性化生活的追求,人们更喜欢在居家生活中加入更多自主的创意与特色,这使得人们对定制家具的需求呈现上升趋势。

2012-2018年中国定制家具市场规模及增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国定制家具行业市场深度调研及未来发展趋势报告》

二、衣柜收入快于橱柜,新扩品类增速较快

橱柜受工程带动保持稳定增长,衣柜增长呈现一定压力。19H1定制衣柜行业平均增速为11%(同比下降17pct),高于定制橱柜行业平均增速的6%(同比下降3pct)。上半年主业衣柜的索菲亚、好莱客、尚品衣柜增长有些乏力,一方面衣柜以零售为主,另一方面也受到其他企业新进入衣柜的冲击,但总的而言,衣柜零售的增速还是要快于橱柜。预计随着未来精装修房交付增加,将对衣柜销售形成明显拉动(精装修房衣柜渗透率低,零售不经过家装公司,大品牌成交率高)。

定制衣柜收入增速仍略高于定制橱柜

数据来源:公开资料整理

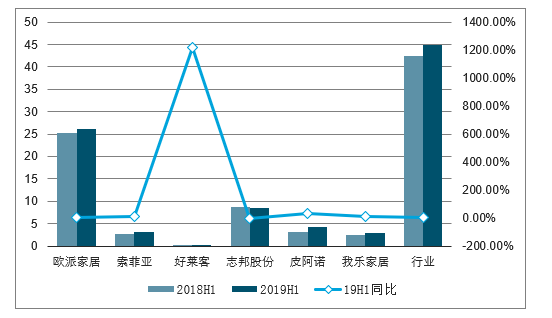

定制橱柜企业(亿元)收入及同比增长

数据来源:公开资料整理

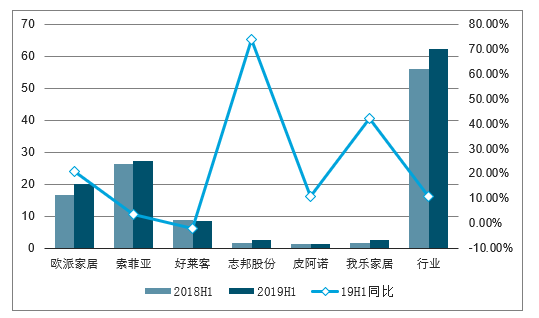

19H1定制衣柜(亿元)企业分产品收入及同比增长

数据来源:公开资料整理

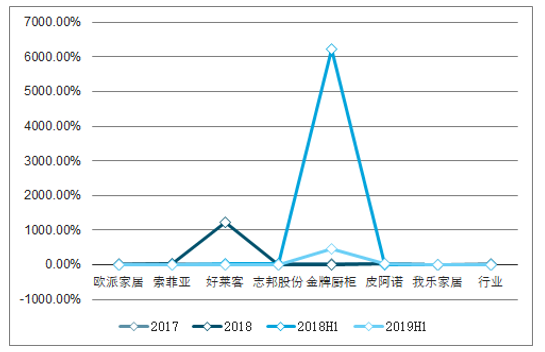

从17~18年来看,定制衣柜增速同样高于定制橱柜,但差距在缩小。

定制橱柜企业17~19H1年分品类收入增速

数据来源:公开资料整理

定制衣柜企业17~19H1年分品类收入增速

数据来源:公开资料整理

三、家居配套品受基数影响,增速快慢不一

19H1尚品宅配由于基数因素,配套品增速有所放缓,预计随着第二代全屋定制的推出,下半年配套品增长将加快。欧派家居通过整装大家居模式发力成品配套业务,19H1收入3.23亿元(包含门窗、壁纸、成品家具),同比增长41.54%。索菲亚大家居店开店提速,家居成品配套上半年收入1.81亿元,同比增长21.48%,其中Q2收入1.19亿元,同比增长48.8%。定制企业有一定流量入口优势,通过场景化展示、套餐搭配,像大家居迈进是未来重要成长驱动力。

19H1欧派、索菲亚家居配套品增长较快(亿元)(欧派为其他主营业务收入)

数据来源:公开资料整理

三、定制家居行业发展痛点分析

2018年中国定制家具市场规模约为2901亿元,较上年同比增长20.22%;近7年来,定制家具市场规模增速始终保持在20%以上。随着中产阶级的增加,越来越多的消费群体开始关注居家的整体生活艺术,旧式的成品家具已不能满足消费者对个性化生活的追求,人们更喜欢在居家生活中加入更多自主的创意与特色,这使得人们对定制家具的需求呈现上升趋势。

预测到2020年,中国定制家具行业市场规模有望超过3400亿元。

然而,进入2019年,定制家居行业传来了不少“过冬”的言论:成本越来越高,利润越来越少,生意越来越难做。带着疑问,作者采访了“互联网木匠”丽维家创始人兼CEO周宇翔,他认为,缺乏开放式的供应链服务平台是生意难做的根本原因。

“生意不好做”的定制家居行业,痛在何处?

周宇翔说,关注一个产业时,关注它的上中下游非常关键。一般来说,上游代表着源头、材料、原料、供应链;中游意味着制造、生产、工厂和建设;下游则是门店、渠道、营销。家居行业之痛,也恰恰集中在上中下游这三个板块。

1、产业链上游:供应链的不透明与单一

在整个家居行业中,定制家居行业的上游原材料品类相对较少,90%以上的上游品类由板材、木材、五金、型材等组成。不过,由于定制家具的生产和流通环节相对较多,也造成了层层加价、信息不透明的现状。

以衣柜为例,产品在到达消费者家中之前,要经历“板材生产商-压贴厂-家具厂-1至N级经销代理商”的多重环节。纵观市面上的主流品牌,往往缺乏产品原材料信息的完整信息。

不透明,就意味着“货真价实”四个字难以实现。上游的供给侧不做出变革,处在弱势需求侧的消费者自然也就难以在纷乱的市场中买到心仪的产品。

2、产业链中游:生产加工的低效率与天花板

据悉,在定制家居产业远比中国发达的欧美国家,哪怕是拥有极为现代化的生产设备和管理系统的德国百年橱柜工厂,对原材料的利用率也仅有92%。

生产端缺乏效率和工艺标准不统一已成为阻碍产业协同的关键因素。

没有统一的工艺标准,没有广泛遵循的生产规范,没有相互兼容的生产指令接口,订单只能内部流转,哪怕是一墙之隔的两家工厂,都很难实现订单互通、产能共享。大家也习惯了关起门来搞生产,旺季产能不足就搞扩建、加生产线,导致淡季产能过剩,只好让机器和工人闲置,造成大量浪费。

3、产业链下游:渠道获客的高成本与低转化

随着新房精装交付规定的实施,定制家居行业传统的“加盟代理-营销获客-门店成交”的模式受到阻碍。传统建材家居卖场变得越发冷清,渠道越发多元化,门店获客成本居高不下。

幕后原因在于,越来越多的年轻人开始追求设计感、整体性乃至时尚潮流,而且习惯了消费场景的多元化。周宇翔表示,渠道的融合让全屋整装、拎包入住成为不可逆转的趋势,家居供应链企业近年来不断涌现,表面上看是在满足商家对多品类家居产品的销售需求,但本质上却是对下游现状的回应。

上中下游并非是孤立、割裂的,而是相互拉动的。但行业的现状在于,大多数企业在下游加大投入,以更多的广告宣传、营销手段吸引客户,却忽略了对上游供应链的建设,忽略了“落地服务”这一环节的重要性。如果没有整体的、贯通的方法论,只是单点发力,企业的发展会越发艰难。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国定制家具行业发展形势分析及未来前景分析报告

《2026-2032年中国定制家具行业发展形势分析及未来前景分析报告》共十二章,包含2026-2032年定制家具行业投资预警,2026-2032年定制家具行业发展趋势预测,定制家具企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判未来!2024年中国定制家具行业现状及趋势分析:我国定制家具行业未来将朝着智能化、绿色环保化发展 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2022年中国定制家具产业链分析:企业众多,行业集中度较低 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国定制家具行业发展格局及重点企业分析:行业进入及退出门槛低,竞争壁垒高[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)