一、2019年上半年中国化工业营收同比增长但盈利能力同比下滑;相应地化企资产负债率小幅提升,但现金流依然健康

结合A股化工企业披露财务数据(截止19Q1)与国家统计局规模以上企业统计数据(多数截止19年4月)来看,19上半年化企营收同比仍有小幅增长5-10%,其中化纤企业增速较快达到约+20%;毛利率同环比均回落(国家统计局毛利率数据仅更新至18Q4),利润总额同比下滑。上市公司的营收增速、毛利率、利润总额增速仍然较统计局规模以上企业表现更好,说明行业内大小企业分化仍存。

与此同时,化工业资产负债率有所提升,其中以化纤行业提升尤为显著,分析涤纶长丝等项目大量建设是其主要原因。化工业产成品存货同比由去年下半年的大幅增长(且大于营收增速)转向小幅增长甚而下滑,反映去年下半年下游较长时间去库后有补库迹象。现金流方面,从各化工行业应收账款净额减速增长、且其增速小于营收同比增速来看,化工业应收端有所缩窄、整体现金流情况依然健康。

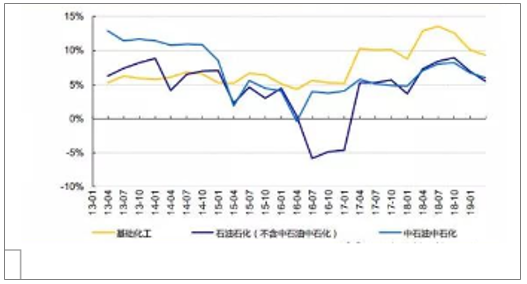

中国化工行业营业收入累计同比情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国化工行业市场监测及未来前景预测报告》

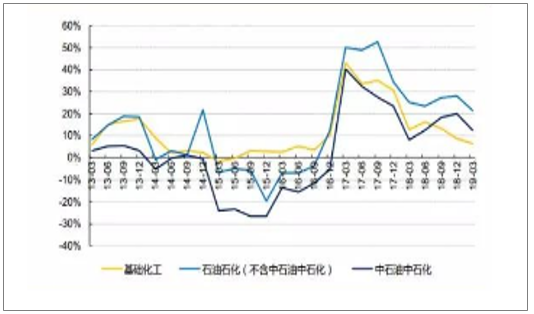

中国化工行业上市公司营收同比情况

数据来源:公开资料整理

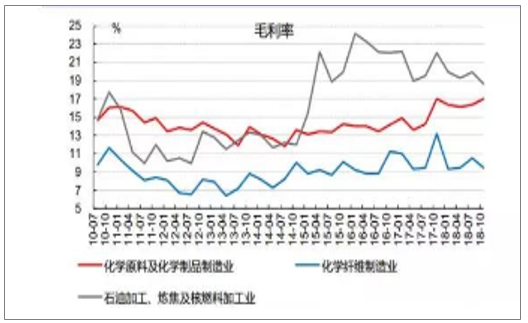

中国化工行业毛利率

数据来源:公开资料整理

中国化工行业上市公司毛利率情况

数据来源:公开资料整理

中国化工行业利润总额累计同比情况

数据来源:公开资料整理

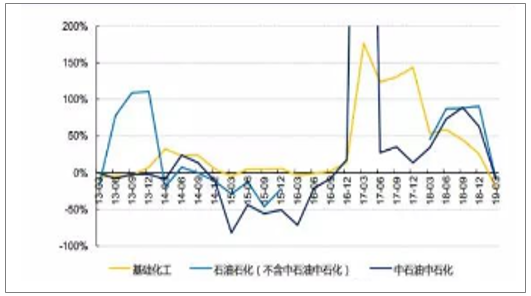

中国化工行业上市公司利润总额同比情况

数据来源:公开资料整理

中国化工行业ROE累计年化

数据来源:公开资料整理

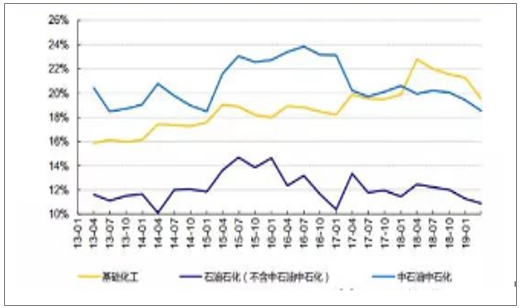

中国化工行业上市公司ROE年化

数据来源:公开资料整理

中国化工行业资产负债率情况

数据来源:公开资料整理

中国化工行业上市公司资产负债率情况

数据来源:公开资料整理

中国化工行业产成品存货同比

数据来源:公开资料整理

中国化工行业上市公司产成品存货同比情况

数据来源:公开资料整理

中国化工行业应收账款净额同比情况

数据来源:公开资料整理

中国化工行业上市公司应收账款同比情况

数据来源:公开资料整理

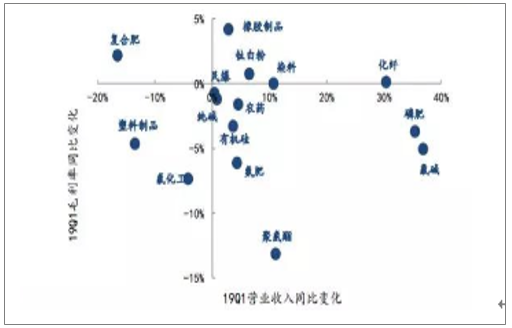

根据不同子行业上市公司已实现的财务数据来看,19Q1仅有橡胶制品、钛白粉、染料、化纤的营业收入、毛利率双增长,而其他行业营收或毛利率有不同程度下滑。橡胶制品方面,轮胎头部企业不断逆势扩张,叠加原料天胶与合成胶的价格低迷(后者随油价)扩大了胎企盈利能力;钛白粉方面,行业集中度提升带来的定价能力增强,以及海内外地产相对较好是良好表现的主因;染料方面,安全环保升级下的供改深化持续压缩传统高污染的染料中间体及产品产能;化纤方面,纺织服装消费终端的相对景气,以及涤丝项目、炼化项目的陆续投产推动行业增长。

不同化工子行业的市场规模与增速情况

数据来源:公开资料整理

不同子行为上市化企营收和毛利率变化情况

数据来源:公开资料整理

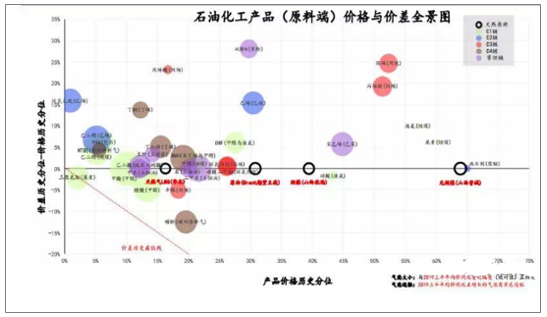

从产品最新价格来看(19年6月初),经过前期化工品价格调整后偏原料端的石化品多数产品价格显著低于过去十三年价格区间的30%以下分位(同期作为标杆的原油价格处于历史十三年的31%水平)、价差亦然,所有关键石化品19H1均价同比均下滑,并且目前仍处下行通道。除了漂亮地预判价格拐点以外,推荐在后续结合化工品当前价格与价差所处历史分位(安全边际)、过去一定时间的涨跌幅(趋势形成)进行品种的跟踪与遴选。

而基础化工产品方面,整体而言化纤-涤纶、聚氨酯、橡胶处于历史价格的较低分位,氯碱、化肥、农药、塑料、氟化工则相对处于中间位置;19H1产品价格同比提升的品种主要为VB5、味精、染料、菊酯与尼龙,而目前趋势向好的产品仅有染料和维生素。可见这些价格表现相对强势的产品多与安环提升有关,但同时又受到自身需求淡旺季节节律的限制。

化工产品价格与价差全景图

数据来源:公开资料整理

基础化工产品(制品端)价格与价差全景图

数据来源:公开资料整理

二、23家化工企业上榜2019财富中国五百强我国化工行业总量将稳定增长

近日,财富发布了2019年中国500强排行榜。今年共有23家化工企业上榜,营收共计7114.79亿元,上榜门槛为173.71亿元。中泰化学、万华化学、恒力石化、云天化营收超500亿元,共计2438.90亿元,占比34.3%。其中,中泰化学营收最多,共计702.23亿元。万华化学、恒力石化排名第二和第三,营收分别为606.21亿元、600.67亿元。云天化营收529.79亿元排名第四。

2019年财富中国500强排行榜(化工业)

数据来源:公开资料整理

经过几十年粗放式快速发展,国内化工行业大部分子行业都产能过剩,特别是产品竞争力较低、低端同质化严重、高危高污染的化工品产能过剩现象更为突出。

我国化工行业总量将稳定增长,到2020年总产值可达16万亿元。市场规模将发展扩大,国内大多数化工产品消费量可保持年均5%以上增长速度,其中化工新材料、高端专用化学品等年均增长率可达8%至10%.

三、长期来看,化工行业集中度持续提升,未来龙头企业将获得更多市场份额与更高盈利水平

维持行业“强于大市”评级。中长期来看,行业集中度持续提升,未来龙头企业将获得更多市场份额与更高盈利水平。

供给端持续优化的子行业:农药行业在环保影响下供给持续收缩,龙头公司新项目不断投产贡献业绩增量。

需求端因进口替代或渗透率提升的领域:电子化学品进口替代空间巨大,部分龙头企业获得大基金持股,并进入国际一流企业供应链;消费升级,食品添加剂需求提升,推荐金禾实业。

民营大炼化陆续投产,PTA盈利有望走高。

行业集中度还将继续提升,优质龙头有望穿越周期。

2018-2020年化工上市公司股价

数据来源:公开资料整理

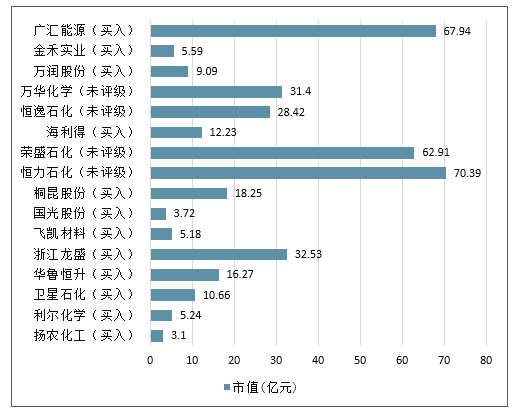

2018-2020年化工上市公司市值

数据来源:公开资料整理

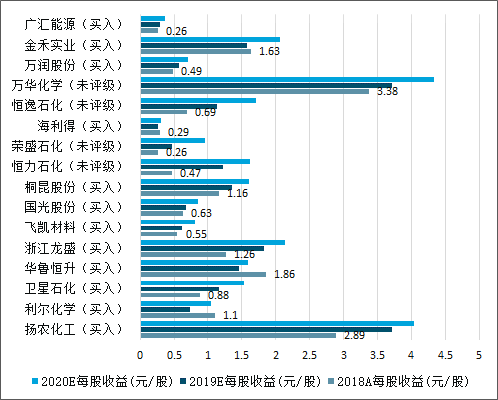

2018-2020年化工上市公司每股收益

数据来源:公开资料整理

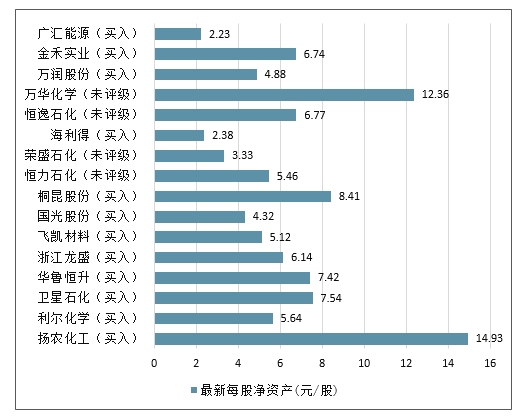

化工上市公司最新每股净资产

数据来源:公开资料整理

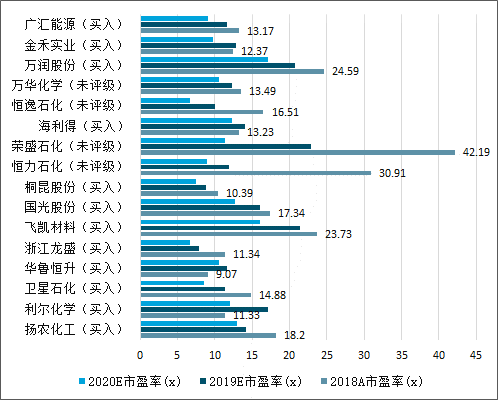

2018-2020年化工上市公司市盈率

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告

《2025-2031年中国1-萘乙腈行业市场供需态势及投资潜力研判报告》共十章,包含1-萘乙腈行业国内重点生产企业分析,2025-2031年中国1-萘乙腈行业发展预测分析,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国化工行业固定资产投资完成额、出厂价格指数、规模以上企业营收及行业重点企业分析:告别低价倾销泥潭,迈入价值修复周期[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)