一、聚氨酯产销情况

我国聚氨酯工业以生产聚氨酯原料为起步:上世纪50年代末首先在大连建立了小规模生产三苯基甲烷、三异氰酸酯的基地,该原料主要用作生产胶粘剂;60年代分别又在大连、常州、太原各建立了500吨/年产能的MDI和TDI原料生产企业。

◆引进国外先进的异氰酸酯的技术和装置:1984年到1994年10年间,在天津石化三厂、锦西化工总厂、九江化工厂、山东东大化工从日本引进聚醚多元醇生产装置和制品生产技术的同时,国家也通过“七五”、“八五”等科技攻关项目的扶植,逐步开发了高压反应注射成型机(RIM)、高回弹冷熟化泡沫生产技术。

◆聚氨酯工业快速发展期:90年代后,武汉轻工业机械厂引进德国BASF集团Elastogran公司的聚氨酯高压发泡设备技术,采取许可证方式,生产各类聚氨酯高压发泡机及成套生产线,从而结束了我国此类设备长期依靠进口的历史。至此聚氨酯行业从简单箱式发泡迅速发展到用自动化生产线生产各种软质、硬质泡沫制品。此时全国从事聚氨酯原料、制品生产、设备制造、科研开发的单位增加到2000多家,到2000年年产原料达100万吨以上,聚氨酯各类设备和生产线达6000多台套。

◆聚氨酯原料生产爆发期:进入21世纪,我国聚氨酯行业原料生产生产水平不断提高,2004年,我国MDI年产能仅万华化学20万吨,到2017年,MDI产能增加至343万吨;预计到2018年,我国MDI的总生产能力将达到375万吨/年,稳居世界第一。不仅MDI,聚氨酯的其他种类原料产量均有较快的增长。由此可见可见聚氨酯原料产量增速之快。

目前,我国已经成为世界上最大的聚氨酯原材料生产基地和聚氨酯制品最大的生产消费市场。全年聚氨酯制品产量达到1130万吨,聚氨酯泡沫塑料成为聚氨酯材料最重要的品种,产量占聚氨酯制品总量的50%以上,合成革浆料、鞋底原液、氨纶和涂料等产品也占有较大比重,其产品产量、消费量、外贸出口量均居全球第一。

近年来,由于聚氨酯产品的优越性能以及节能环保的特性,其应用规模不断扩大,市场需求也将不断增加,我国聚氨酯产能不断扩张,我国聚氨酯产品(PU)产量增长迅速。

2012-2018年中国聚氨酯产量走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国聚氨酯行业市场竞争格局及未来发展趋势报告》

随着国民经济的高速发展,中国的聚氨酯消费规模提升速度也相当之快。2017年中国聚氨酯产品消费量达到1110万吨,较2016年增长约6%。目前中国建材、氨纶、合成革和汽车产量均居世界第一,国家大力实施建筑节能新政策、推广水性涂料等措施,都为聚氨酯产业带来巨大的市场机遇。2018年中国聚氨酯总消费量将达1300万吨。

2014-2018年中国聚氨酯市场消费规模情况

数据来源:公开资料整理

二、聚氨酯行业:产品价格下跌,行业盈利有所下滑

自2016年起,TDI和MDI供需格局明显改善,产品价格一路上涨。进入2018年,随着产能投放,以及海外产能复产,产品价格出现回落。

4月到5月,聚氨酯价格指数虽略有起伏,但依旧一路走低。从3月中旬聚氨酯价格指数一路上扬,到4月上旬末达到顶点约800后开始下滑。中研

普华预计,5月聚氨酯价格指数将保持走低的趋势。

数据来源:公开资料整理

4月前期TDI价格指数平衡上略微走高,到下旬则高速上扬,而5月后又急速走低。4月环氧丙烷价格指数则波动较大,4月中下旬开始下滑而5月前期又开始上扬,预计之后又开始走低。4月来,聚合MDI价格指数、己二酸价格指数一直走低。BDO价格指数则基本保持不变。

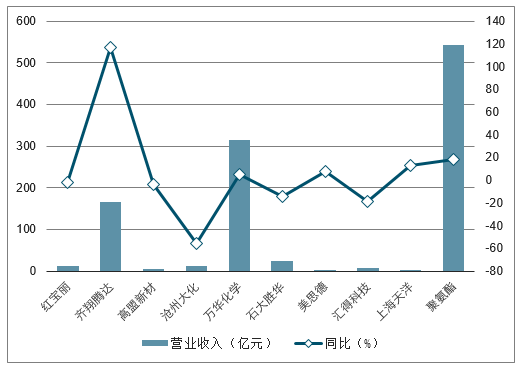

2019H板块营业收入为543.25亿元,同比增长18.36%,归母净利润为64.71亿元,同比下滑23.89%,销售毛利率为22.25%,同比下滑10.98个百分点。

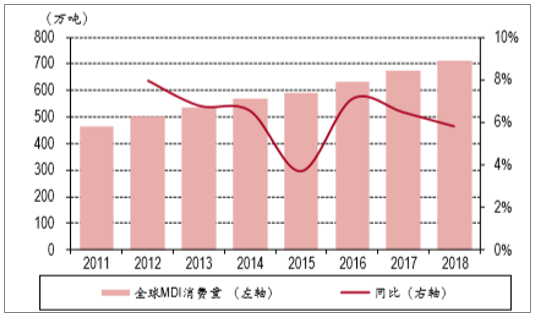

全球MDI需求稳定增长

数据来源:公开资料整理

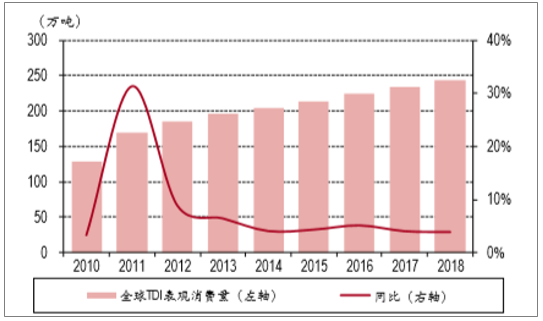

全球TDI需求稳定增长

数据来源:公开资料整理.

聚合MDI、纯MDI价格走势

数据来源:公开资料整理

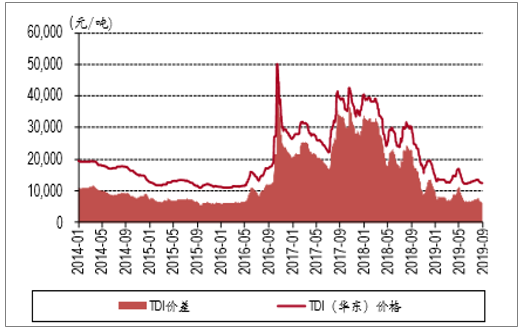

TDI价格和价差(甲苯和硝酸)走势

数据来源:公开资料整理

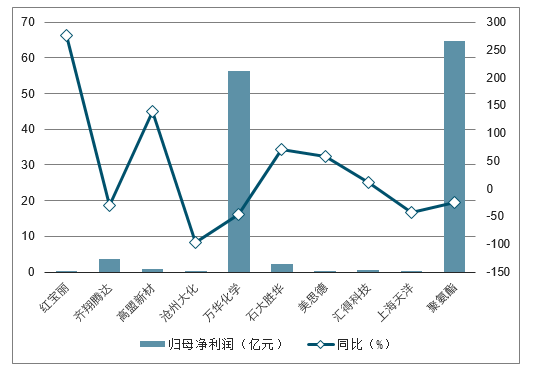

2019H聚氨酯行业上市公司营业收入及同比增长情况

数据来源:公开资料整理

2019H聚氨酯行业上市公司归母净利润及同比增长情况

数据来源:公开资料整理

2019H聚氨酯行业上市公司毛利率及毛利率变动情况

数据来源:公开资料整理

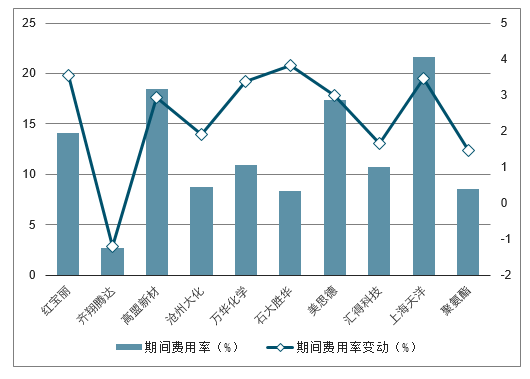

2019H聚氨酯行业上市公司期间费用率及期间费用率变动情况

数据来源:公开资料整理

三、随着MDI产能持续扩张,聚氨酯价格有进一步下降的可能

从MDI产能扩张看,万华化学(600309)计划在未来2年内,通过技术升级改造将宁波120万t装置的产能提升至150万t,同时将烟台的60万t装置的产能提升至110万t,总产能将达到260万t;科思创计划将上海漕泾的50万tMDI装置扩产至60万t,到2020年中国将新增114万tMDI产能,加上重庆巴斯夫和万华化学的MDI装置产能的释放,中国将成为最重要的MDI出口国之一。而MDI产能的持续扩张,进一步确保了MDI的供应能力,从而促使聚氨酯价格有进一步下降的可能。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国聚氨酯行业市场供需态势及发展前景研判报告

《2026-2032年中国聚氨酯行业市场供需态势及发展前景研判报告》共十二章,包含中国聚氨酯行业宏观环境分析(PEST),中国聚氨酯行业市场前景预测及发展趋势预判,中国聚氨酯行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国聚氨酯行业产业链图谱、发展历程、发展现状、竞争格局、重点企业以及发展趋势分析:在建筑节能、家电、汽车等领域,对高性能聚氨酯材料的需求不断上涨 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)