一、基建政策陆续出台,交通板块或为重要发力点

逆周期调节力度加大,基建稳增长作用凸显。1)8月15日,发改委发布《西部陆海新通道总体规划》,明确到2025年将基本建成西部陆海新通道。根据各公路的开工时间、预计工期及其预计投资额,统计了规划中公路部分的剩余空间,发现未完成路段主要集中在宁夏、陕西、甘肃、重庆、广西、云南六个省份,预计剩余里程近900公里,剩余投资额规模约在千亿左右;2)8月21日,西部交通又有新进展,成都轨道交通第四期建设规划(2019-2024年)获发改委批复,项目总投资额为1318.32亿元;3)8月31日,国务院金融稳定发展委员会召开会议,指出将加大逆周期调节力度,同时强调金融部门应继续做好支持地方政府专项债发行相关工作;4)9月4日,国务院常务会议召开,会议指出“规定提前下达明年部分专项债额度,确保明年初即可使用见效”,同时扩大专项债使用范围,并强调不得用于土地储备、房地产、置换债务及可完全商业化运作的产业项目,基建空间再次扩大。近期基建利好政策频繁出台,贸易摩擦致经济下行压力加大,房地产严控投资空间缩小,基建有较大可能成为逆周期调节的重要工具。另外,专项债可做重大项目资本金的政策红利仍有待释放,期待专项债增发后更多相关项目落地。

8月以来基建政策梳理

时间 | 部门/会议 | 要点 |

2019.08.15 | 国家发改委 | 发改委印发《西部陆海新通道总体规划》指出,加快西部陆海新通道建设,推进西部大开发形成新格局,推动区域经济高质量发展。其中关于公路部分的规划有:加快推进G69待贯通路段、G75渝黔和南宁至钦州段扩能、G5615墨江至临沧段、G85待贯通路段等项目建设、升级G93重庆至遂宁段等。 |

2019.8.21 | 国家发改委 | 批复成都轨道交通第四期建设规划(2019-2024年),项目总投资1318.32亿元,其中资本金比例40%,计527.33亿元。 |

2019.8.31 | 国务院金融委员会第七次会议 | 会议指出,要加大宏观经济政策的逆周期调节力度,下大力气疏通货币政策传导。继续实施好稳健货币政策,保持流动性合理充裕和社会融资规模合理增长。金融部门继续做好支持地方政府专项债发行相关工作。充分挖掘投资需求潜力,探索建立投资项目激励机制,高度重视基础设施、高新技术、传统产业改造、社会服务等领域和新增长极地区的发展。 |

2019.09.04 | 国务院常务会议 | 按规定提前下达明年部分专项债额度,确保明年初即可使用见效,扩大专项债使用范围,明确重点领域和禁止领域。重点用于交通、能源、农林水利、污水垃圾处理、冷链物流、水电气热等基础设施和生态环保项目,职业教育和托幼、医疗、养老等民生服务。不得用于土地储备、房地产、置换债务及可完全商业化运作的产业项目。明确了将专项债用作项目资本金的投向领域。以省为单位,专项债资金用于项目资本金的规模占该省份专项债规模的比例可为20%左右。 |

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国基建工程行业市场竞争格局及行业发展前景预测报告》

二、2019年我国基建工程行业经营业绩平稳发展,数据回暖,固定资产投资不及预期

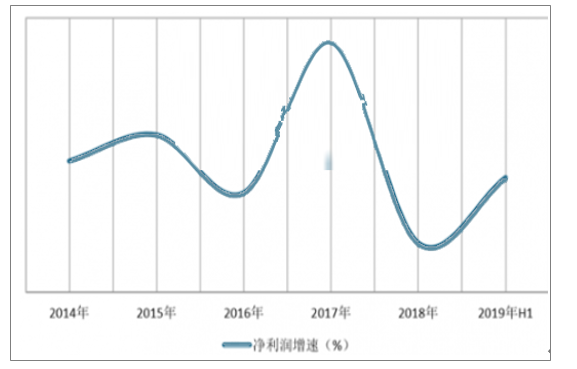

2019年上半年,我国基建工程经营业绩平稳发展,固定资产投资数据不及预期。预计随着当前的周期调控政策逐步加码的背景下,存量基建订单有望加速落地,从而使得业绩有望继续提速。数据显示,到2019年上半年,我国基建工程行业营业收入 14267 亿元,同比增长 15.95%;净利润420.67亿元,同比增长 10.45%。

2019上半年我国基建工程营收增速情况

数据来源:公开资料整理

2019上半年我国基建工程净利润增速情况

数据来源:公开资料整理

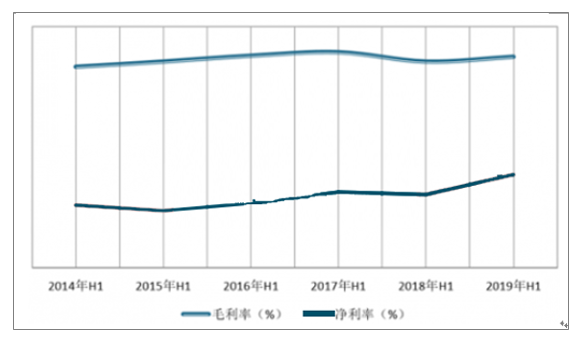

毛利率与净利率方面,受益于与基建企业的业务结构调整、汇兑和投资收益增加等因素影响,均有所增长。数据显示,2019 年上半年我国基建工程行业平均毛利率为13.98%,平均净利率为 6.18%。

基建工程毛利率和净利率均有所提升

数据来源:公开资料整理

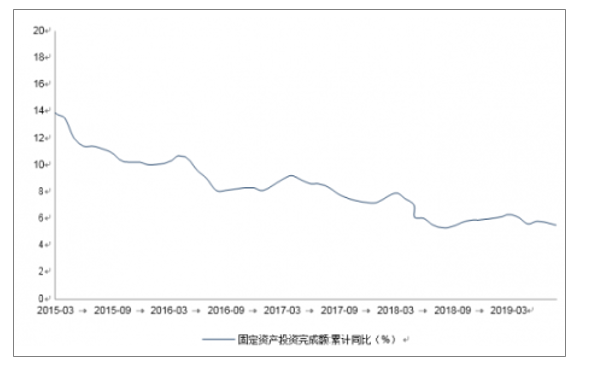

投资方面,固定资产投资增速有所下滑。目前我国基建投资仍处在低位。数据显示,2019年1-8月,固定资产投资增速为5.5%。其中基建投资增速仅为 3.19%。预计随着逆周期调控政策逐步加码,未来基建投资有望发挥托底作用。

2019年以来固定资产投资数据不及预期

数据来源:公开资料整理

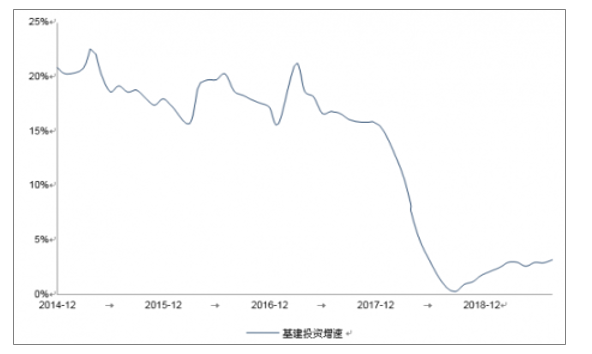

2019年基建投资仍处在低位,未来的提升空间较大

数据来源:公开资料整理

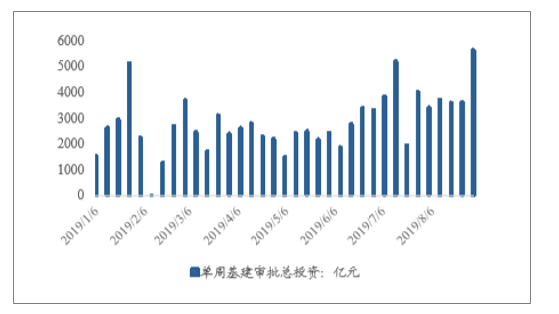

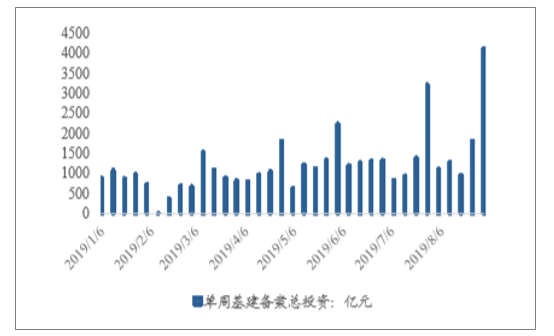

单周基建审批/意向/备案总投资均为今年最高值。上周(20190826-20190901)基建审批总投资5641.73亿元,环比+55.43%;基建意向总投资10282.8亿元,环比+78.57%;基建核准总投资523.46元,环比+68.53%;基建备案总投资4117.61亿元,环比+126.51%,环比增速均达近一个月来最大值。从绝对值来看,除核准总投资与8月平均水平基本持平,其他三项均为今年以来最高值。在贸易摩擦加剧,房地产严控的情况下,基建仍将在稳增长中发挥重要作用。

2019年基建审批总投资(周度)

数据来源:公开资料整理

2019年基建意向总投资(周度)

数据来源:公开资料整理

2019年基建核准总投资(周度)

数据来源:公开资料整理

2019年基建备案总投资(周度)

数据来源:公开资料整理

目前大部分基建项目都是以 PPP 的模式进行的,而 PPP 资本金是指在项目总投资中,由社会资本方认缴的出资额。一般来说PPP项目的资本金占总投资的比例不得低于一定的水平,这个比例在政府发标时就已经确定了。根据国务院于 2015 年下发的《国务院关于调整和完善固定资产投资项目资本金制度的通知》,规定了不同行业的PPP项目中社会资本方需要投入的最低资本金比例。目前大部分PPP 项目的最低资本金比例在20-30%之间。

不同行业的 PPP 项目最低资本金比例

数据来源:公开资料整理

三、专项债增发提供更多可能性,基建稳增长信号明确

近年来地方政府开展基建的重要资金来源是专项债券。随着地方政府融资监管趋严,城投非标融资作为“后门”被堵死,地方政府债券则被当做“前门”逐渐打开。

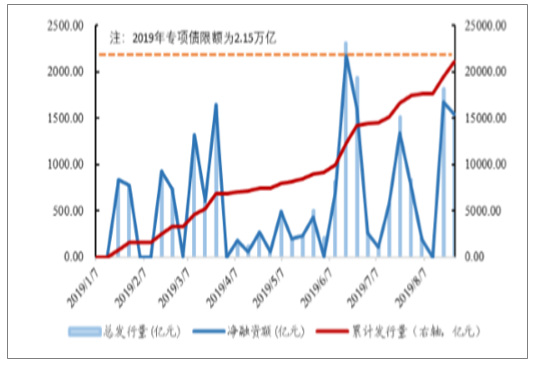

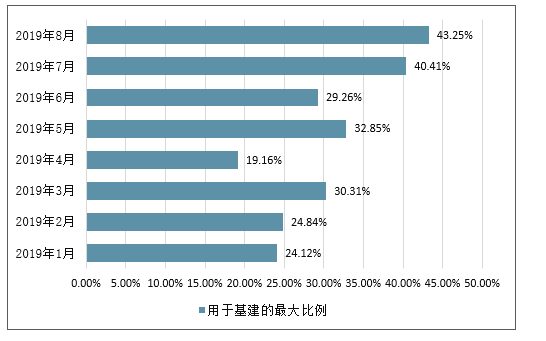

专项债增发有望撬动下半年基建投资。(20190826-20190901)专项债发行量为1542.73亿元,环比-14.97%,净融资额为1542.73亿元,截至目前累计发行量约为2.05万亿元,本年度专项债新增限额为2.15万亿,发行已接近尾声。根据财政部公布的数据,目前已发行的专项债大多用于土地储备、棚户区改造、收费公路及轨道交通,其他用途包括城市供水供热、铁路建设、乡村振兴、高校校区建设、城市基础设施建设、医疗机构基础设施建设等,大部分仍属于基建项目。以收费公路、轨道交通、水资源配置以及其他为用于基建的专项债的统计口径,发现年初至今,专项债投向基建领域的最大比例不断增加,8月突破40%,为今年最高值。

2018年末,人大会议决定,授权国务院在2019年以后年度,在当年新增地方政府债务限额的60%以内,提前下达下一年度新增地方政府债务限额(包括一般债务限额和专项债务限额)。以此计算,今年增发专项债额度最多可达1.29万亿,若30%流向基建,则可带动基建投资3870亿元。9月4日国常会召开,指出新增专项债不得用于土地储备、房地产、置换债务及可完全商业化运作的产业项目。土地储备一直是专项债的重要用途,占比可达三分之一,预计此项规定将进一步扩大流向基建领域的专项债比例,若以50%-70%比例计算,则新增专项债可撬动的基建投资有望达6450亿~9030亿元。

2019年专项债发行情况(周度数据)

数据来源:公开资料整理

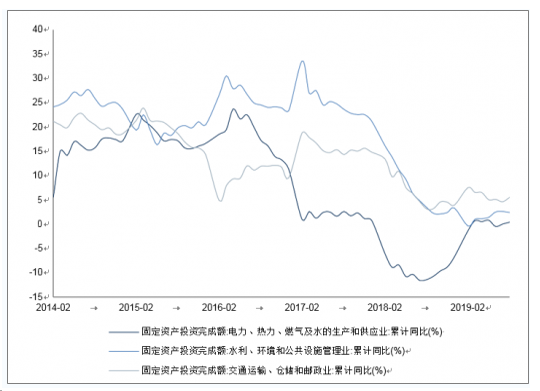

从行业来看,根据统计局公布的固定资产投资统计口径,基础设施建设由交通运输、仓储和邮政业、水利、环境和公共设施管理业以及电力、热力、燃气及水的生产和供应业三大行业组成。数据显示,2019 年1-8 月,上述三大行业投资增速分别为5.5%、2.4%、0.4%。其中交通运输、仓储和邮政业是2019年以来基建托底的中流砥柱。

近几年基建三大分项投资的增长情况

数据来源:公开资料整理

2019年新增专项债及用于基建比例

数据来源:公开资料整理

当月新增专项债土地储备棚户区改造估算(单位:亿元 )

数据来源:公开资料整理

城投债发行节奏放缓。(20190826-20190901)城投债发行量为325.50亿元,净融资额为-187.76亿元,环比-55.23%,截至8月底本年度累计净融资额7213.68亿元,同比+131.26%。由于城投公司违约现象频发,判断城投债发行将更加谨慎,专项债重要性日益凸显。

2019年城投债发行量及净融资额(周度数据)

数据来源:公开资料整理

从地区来看,2019年全国共有28个省/自治区/直辖市发布了交通投资计划,包括川藏铁路、京张铁路等重点工程,总投资达到29327.4亿。其中西南地区和江浙、广东等东部沿海地区的投资计划超千亿。

铁路方面,作为交通领域的重要基础设施,近年来我国铁路投资需求保持稳定增长。到目前,我国拥有超 12.1 万公里的铁路运营里程。根据《“十三五”现代综合交通运输体系发展规划》,到2020 年,铁路营运里程将达15 万公里,“十三五”期间将新增2.9 万公里,固定资产投资规模在3.6-3.9万亿左右。

“十三五”期间我国铁路的平均年投资额情况

项目 | “十三五”新增里程(万公里) | 造价(亿元/公里) | 固定资产投资规模(万亿元) | 年平均固定资产投资规模(万亿元) |

普通铁路 | 180% | 0.5-0.6 | 0.9-1.08 | 0.18-0.22 |

高铁 | 110% | 2.5-2.6 | 2.75-2.86 | 0.55-0.57 |

合计 | 290% | --- | 3.65-3.94 | 0.73-0.79 |

数据来源:公开资料整理

十三五规划期间至今已过半。数据显示,到2018年,我国轨道交通投资5470 亿,在2015-2018年期间,其年复合增速达到14%。

预计 2019-2020 年全国轨道交通总投资增速

数据来源:公开资料整理

公路方面

截至 2018 年底,中国目前已经投入使用的公路总里程大约为 477.35 万公里,但人均公路里程大约仅有34.34公里/万人,与美国等发达国家相比存在一定的差距。从国内各地区的人均公路里程情况来看,较为发达的东部省份的人均公路里程明显低于西部地区,而安徽等中部省份的人均公路里程则大致与全国平均值持平。由此可见,未来我国公路建设的空间依然十分广阔。

根据数据显示,2018年我国累计公路投资达到 2.13 万亿,同比增长0.81%。到2019年7月,我国公路投资同比增长3.97%,预计全年公路投资有望继续再创新高。

另外,“交通扶贫”是国家“十三五”期间的重要战略规划,目前已经进入了最后的攻坚期,其中重点任务是对贫困地区交通进行改造和升级,其中有五项是关于路桥建设规划的内容,为路桥建设创造了广阔空间,也为路桥投资提供了强劲的动力。

四、主要企业中报综述:收入稳健增长,业绩增速分化

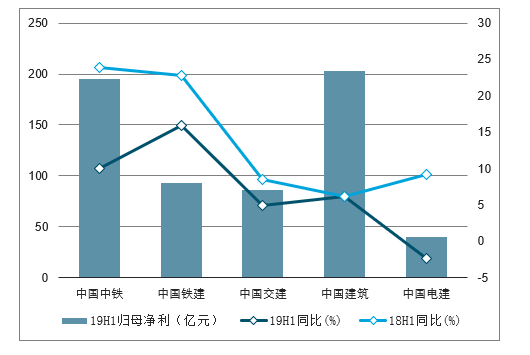

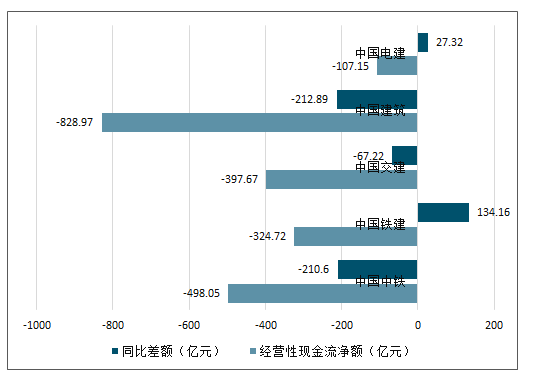

营收提速,业绩增速下滑,现金流趋紧。19H1基建央企收入增速多在15%左右,明显优于去年,主要系2018年下半年起基建补短板力度增大,房地产施工加速,以及不少企业根据棚改、老旧小区改造等相关政策进行了业务转型,但归母净利增速普遍下滑,主要原因为:1)业务扩张致毛利下降;2)融资趋紧利息支出增加;3)部分企业为降低负债率发行优先股或永续债致少数股东损益增加。另外,优质的地方国企、设计企业盈利质量相对较高,净利增速多在20%以上。新签订单方面,央企新签合同额同比增速多在10%以上,主要是受房建订单及房地产业务的拉动,基建订单增速较低;地方国企中仅四川路桥由于去年基数过大致订单下降,其他均较去年增长,但增速出现分化,可能与公司业务的区域布局及省内基建规划有关。

基建央企19H1营收情况

数据来源:公开资料整理

基建央企19H1归母净利情况

数据来源:公开资料整理

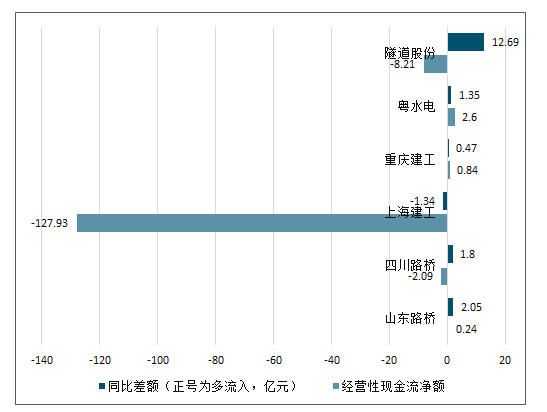

基建央企19H1经营性现金流净额情况

数据来源:公开资料整理

基建央企19H1新签订单情况

数据来源:公开资料整理

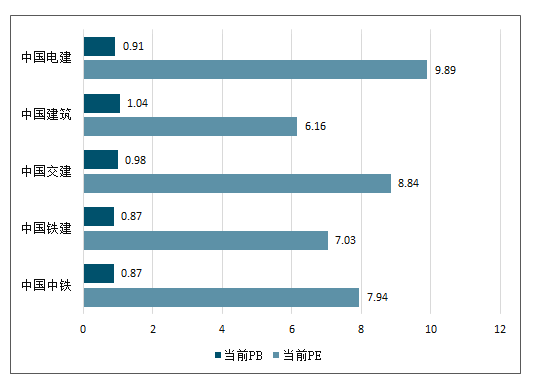

基建央企19H1PE及PB情况

数据来源:公开资料整理

地方国企19H1营收情况

数据来源:公开资料整理

地方国企19H1归母净利情况

数据来源:公开资料整理

地方国企19H1经营性现金流净额情况

数据来源:公开资料整理

地方国企19H1新签订单情况

数据来源:公开资料整理

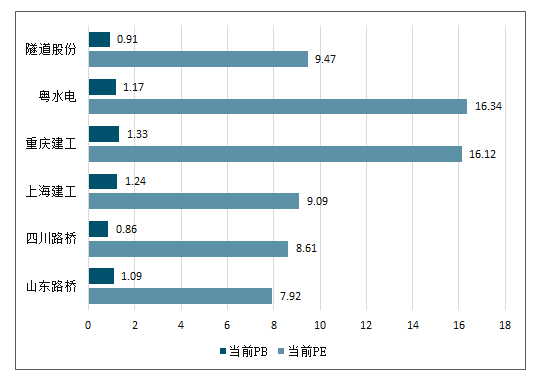

地方国企19H1PE及PB情况

数据来源:公开资料整理

设计企业19H1营收情况

数据来源:公开资料整理

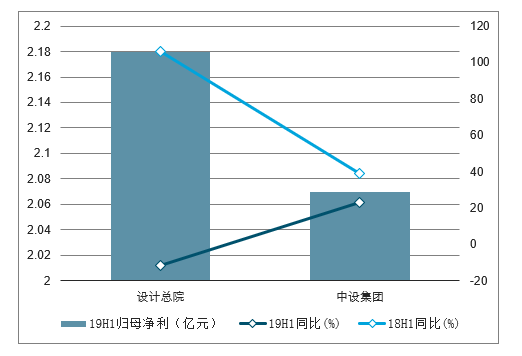

设计企业19H1归母净利情况

数据来源:公开资料整理

设计企业19H1经营性现金流净额情况

数据来源:公开资料整理

设计企业19H1新签订单情况

数据来源:公开资料整理

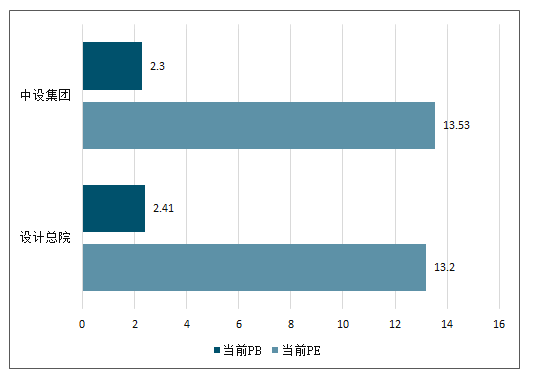

设计企业19H1PE及PB情况

数据来源:公开资料整理

主要基建央企历史PE

数据来源:公开资料整理

主要基建央企历史PB

数据来源:公开资料整理

五、展望2019年基建资金或将从何而来?

10月单月基建投资如期企稳,除基数低原因外更有需求复苏。10月基建投资复苏除了受益上年同期基数较低(两会期间北方限产)外,基础设施如铁路、公路、生态环保等领域补短板力度加大产生效果是主要因素——即便有十一假日影响,10月单月狭义基建投资额依然达到9月单月的98%。

展望2019年,基建稳增长有望带来新增需求的持续反弹,但相关资金能否跟上,成为本轮稳增长企稳回升的关键。在此前深度报告中提出基建资金主要来源包括预算内资金、银行贷款、政府性基金以及非标+专项债+城投债,其中:

1)预算内资金主要来自政府财政收入,受减税政策和税制改革影响,10月全国一般公共预算收入同降3.1%,同月财政部表示正在研究更大规模减税、更加明显的降费措施,明年财政收入增幅或更平缓;但考虑到2018年政府规划赤字率2.6%较2017年的3%仍有一定空间,预计基建预算内资金或随之小幅增加;

2)银行贷款,9月底央行降准新增释放约7500亿元资金,显著增强银行放贷能力,随着一批重大项目自四季度起陆续开工,配套信贷支持有望复苏。此外,PPP在经历清理后更加规范,有望再次成为稳增长的有力支撑。

3)政府性基金主要构成是土地出让金,若地产调控力度持续保持高压态势,房地产销售增速的下滑或将逐渐传导致土地购置市场,2019年政府性基金收入增速或不容乐观。

4)非标+城投债+专项债,资管新规实施后非标融资萎缩趋势恐难以改观;10月底国办发布指导意见要求“合理保障融资平台公司正常融资需求”,城投公司融资或有边际改善;2018年1.35万亿专项债已经下发完毕,截至9月底政府债务余额尚在限额之内, 2019年专项债发行规模或有扩大空间。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国基建工程行业市场研究分析及发展战略研判报告

《2026-2032年中国基建工程行业市场研究分析及发展战略研判报告》共七章,包含2026-2032年我国基建工程行业发展趋势预测,我国基建工程行业发展策略建议,我国基建工程行业投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询