光学镜头是电子终端、光电设备的关键基础元器件,应用包括消费电子、汽车、智能手机、AR/VR、数码相机、安防监控、工控等领域。

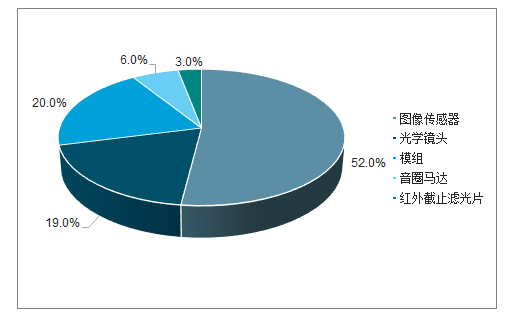

光学镜头是价值量较高的光学零部件之一。摄像头模组由数个镜片、VCM音圈马达、间隔环、图像传感器、FPC等组成。其中,图像传感器、镜头、音圈马达是高壁垒环节。在价值链构成看,图像传感器约占摄像头模组的52%,其次是模组(20%)和光学镜头(19%)。

摄像头价值链构成占比

数据来源:公开资料整理

光学镜头壁垒非常高,主要体现在三方面:专利、生产工艺、模具。真正规模量产高水

准镜头的企业非常少。

每设计一个光学镜头都可以申请专利。光学镜头在设计方面对设计师的要求非常高,由于像差无法消除,设计师只能尽可能接近理论结果,好的光学镜头凝结了设计师大量的经验、天赋。最优秀的光学厂商莱卡和蔡司的核心壁垒在于他们在光学设计沉淀了多年,别人想超越也得花同样的时间去积累,而且还要绕过专利壁垒,专利+设计能力是光学镜头厂商的第一道门槛。

生产工艺决定了良率和一致性。光学镜头是非常精细的器件,对模具、成型、组装等每一个工序的精度控制要求苛刻,只有每个环节都做到极致,才能造就稳定制造光学镜头的能力。在成型工序,光学材料对外界温度、压力、颗粒等非常敏感,只有严格精确控制每个变量才能制造出具有良好光学性能的透镜,这需要先进设备和熟练工人的配合才能完成。

光学镜头的主要工艺存在差异。塑料镜片以光学塑胶为原材料,经过注塑成型、剪取、镀膜、外观品检等工艺形成成品。玻璃镜片以光学毛坯玻璃为材料,通过切削、研磨、定心、镀膜、外观品检做成成品。

模具壁垒高。模具是玻璃镜头生产的核心环节,质量和精度直接影响镜片的性能,这要求经验丰富的设计师和具有丰富精密加工检测经验的制造人员相互配合才能完成。

一、玻塑混合镜头

塑料镜头遇到天花板,玻塑混合镜头打开性能瓶颈。由于智能手机内部空间越来越小,承载的功能和零组件越来越多,塑料镜片凭借成本低、易批量生产等优势成为智能手机光学镜头的主流,iphoneX镜头就采用了6片塑料镜片组成。但随着智能手机摄像头超高像素、大光圈方向升级过程中,塑料镜头在成像清晰度、失真率等光学性能方面遇到瓶颈,而且塑料材料比玻璃更容易吸收光线。玻璃塑料混合镜头结合了玻璃镜头和塑料镜头的优点,能够减少镜头厚度和失真率、提高成像清晰度和光圈尺寸,已在监控安防、数码相机、单反相机等广泛应用,并有望在高端旗舰机型主摄中取得应用。

塑料镜头的优点:成本低、工艺难度低,适合大批量生产;缺点,透光率稍低,性能有天花板。玻璃镜片的优点:性能优良,透光率高;缺点主要是量产难度大,良率低、成本高。

玻璃镜片和塑料镜片优缺点对比

光学镜头 | 材料特性 | 工艺 | 优势 | 缺点 |

塑料镜片 | 塑性好、密度低、成型自 由度大、光学精度较低、 材料不均匀,折射率为 1.65 | 注塑成型、镜头 组立 | 成本低、重量轻,可 将系统组件与光学组 件合并 | 耐热性差、热膨胀系数大、 耐磨性差、机械强度低,光 学组件容易变形影响光学性 能 |

玻璃镜片 | 材料性能稳定,温度漂移 低、耐高温、耐磨耐刮, 材料选择范围多,折射率为2.0 | 人工研磨、模造 成型工艺 | 光学性能好,产品设 计空间广 | 成本较高、生产良率低 |

数据来源:公开资料整理

成像要求提高驱动摄像头镜片数从5P增长到6P/7P。镜片的作用在于辅助CIS图像传感器成像,镜片数量提升能够增强镜头的对比度与解析度、改善眩光(蓝光玻璃),更好控制像差。片数太多容易损失光线,一般镜头焦距越长采用的镜片数量越多。手机拍摄性能的提升要求镜片数增长到6P以上,iPhoneX采用了6个塑料镜片,预计2019年7P镜头和潜望式镜头将有望规模出货。

摄像头像素升级,玻璃塑料镜头成为趋势。摄像头像素升级倒逼光学镜头持续提升,塑料镜头性能遇到瓶颈,玻璃塑料镜头结合了玻璃镜头和塑料镜头的优势从而有望成为智能手机摄像头升级的重要选择。

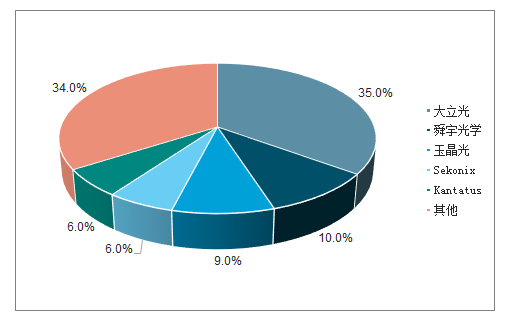

光学镜头集中度较高。产业链包括上游光学材料(光学玻璃、光学塑料)、中游光学元件(透镜、棱镜、各式镜头)、下游应用领域(汽车、智能手机、数码相机、安防监控等)。光学镜头行业集中度较高,以智能手机镜头为例,行业前五大市场份额超过60%,大立光是手机第一大光学镜头供应商,其次是国内的舜宇光学。

2018年光学镜头市占率

数据来源:公开资料整理

二、智能手机摄像头

拍照是智能手机的核心功能之一。手机摄像头升级沿着2条主线进行:像素持续升级,从最早的11万像素升级到现在数千万像素(比如iphone11);技术持续创新,沿着多摄像头、高像素、大光圈、长焦、小型化模组方向进化。此外,指纹识别、3Dsensing、潜望式/滑轨式结构等技术也在不断发展。

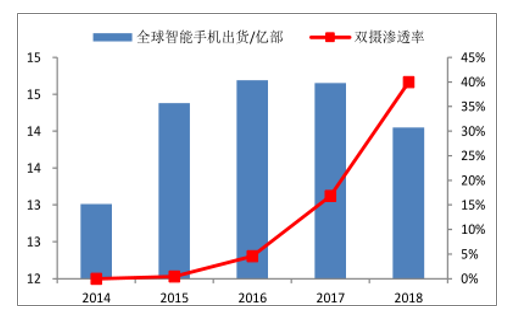

智能手机进入存量竞争阶段,多摄成为智能手机发展趋势。2016-2018年全球智能手机出货量分别为14.7亿部、14.9亿部、14.05亿部。预计,未来5年全球智能手机出货量CAGR为1.7%。差异化摄像头成为智能手机竞争的焦点,2016年以来苹果、华为、vivo等厂商陆续发布双摄手机新品,2019年苹果首次发布三摄手机iPhone11pro/11promax。

双摄相比单摄具有拍照性能突出、可选方案多等优点,在光学变焦、快速对焦、暗光拍摄、HDR合成等方面性能突破了单摄的限制,不同方案能够满足不同消费群体的需求。此前摄像头升级的逻辑是CIS像素的提升,从百万级提升到千万级,受CIS尺寸的限制,像素升级很快就遇到瓶颈。单摄的问题在于难以实现光学变焦功能、难以实现背景虚化等问题。双摄的本质是将纵深的光学成像体系向横向空间拓展,目前双摄已经成为智能手机的标配之一。

不同应用对拍摄的要求不一样,双摄由此产生了多种组合:广角+长焦、彩色+黑白、广角+深度、彩色+彩色、标准+超广角、智选双摄。从功能上看,双摄主要包括增强画质(彩色+彩色)、多倍光学变焦(广角+长焦)、背景虚化、增强暗光拍摄(彩色+黑白)等组合。广角+长焦、彩色+黑白在业界应用比较广泛。

2018年全球智能手机双摄渗透率已经达到40%,国产安卓机型渗透率超过50%。双摄渗透率达到高点,华为引领三摄趋势。

三摄/四摄相当于多个双摄方案优点叠加。三摄/四摄是指单面(正面或者背面)摄像头的总数,而不是整个终端所有摄像头的总数。双摄的缺点在于仅能满足部分场景拍摄需求,而人们对拍摄性能升级的需求是无止境的。一部手机的双摄对应到单一方案,也就意味着在某些功能上有特色,但未能同时优化其他功能。三摄相对于多个双摄方案的叠加,能够满足多个场景的特色拍照功能。华为P20pro于18年3月发布,搭载了徕卡三摄:4000万主摄(彩色)+2000万广角(黑白)+800万长焦,支持3倍光学变焦(iphoneX仅为2倍)、5倍混合变焦,拍照上最大的进步是超级夜景功能、3倍光学变焦。依靠自研算法+麒麟系列处理器优化拍照性能,华为P20pro在欧洲和国内取得了成功。

三摄成为智能手机趋势。华为智能手机三摄渗透率将从2018年的7%提升到2019年的31%。2019年9月,苹果发布iPhone11pro、iPhone11proMax、iPhone11三款新iPhone。本次iPhone重点升级在后置摄像头,iPhone11pro升级到三摄,从原来的「广角+长焦」升级到「广角+长焦+超广角」的配置;iPhone11升级到双摄(1200像素主摄+1200万像素超广角)。三星galaxyA7也搭载了三摄,广角+景深+超广角镜头。2018年有3-5款智能手机搭载三摄,2019年预计有望增长到十几款。高像素+长焦+广角成为更多三摄主流选择,部分手机还搭载TOF模块。

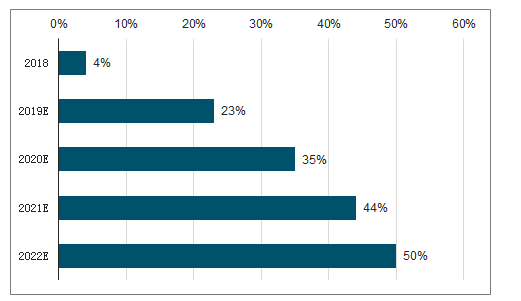

三摄有望延续双摄渗透趋势。预计全球搭载三摄智能手机出货量将从2019年的2.3亿部提升到2022年的7.5亿部,渗透率从16%提升至51%。

2014-2018年全球搭载双摄的智能手机渗透率

数据来源:公开资料整理

2019-2022年全球三摄智能手机出货量及预计

数据来源:公开资料整理

未来4年全球手机摄像头出货量CAGR将达到15.3%,摄像头模组市场规模将超过2500亿元。受益三摄、四摄等多摄摄像头渗透率快速提升,尽管全球智能手机出货量平稳增长,未来4年全球智能手机摄像头出货量将从2018年的34亿个增长至2021年的55.8亿个,CAGR达到15.3%。预计2021年全球智能手机摄像头市场规模将增长至2512亿元,CAGR为15.5%。

2018-2022年全球智能手机摄像头出货量及预测

数据来源:公开资料整理

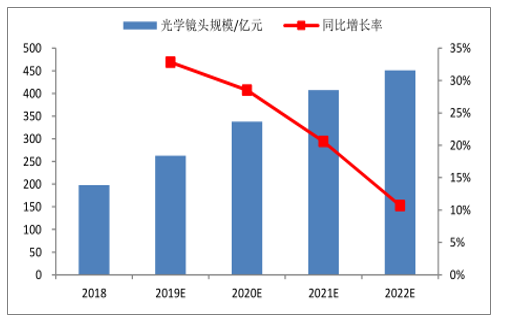

受益三摄渗透率快速提升,2019年全球智能手机光学镜头市场规模将有望达到198亿元,同比增长33%,未来3年CAGR达到27.2%。

2018-2022年智能手机光学镜头规模及预测

数据来源:公开资料整理

三、生物识别功能

屏下指纹适应屏占比提升趋势,安卓旗舰机型引领。屏下指纹识别(FOD(FingerprintonDisplay)顺应了用户的使用习惯,用户体验好,而且全面屏时代要求(压缩Home键)。屏下指纹包括光学屏幕指纹方案和高通推出的超声波屏幕指纹方案。由于光学屏下指纹和触控方案等方面产业链成熟且成本较低,国产安卓阵营普遍选择了光学屏下指纹方案,华为Mate30系列采用了光学屏下指纹识别,而三星GalaxyS10则搭载超声波屏幕指纹识别。

屏下指纹两种方案对比

屏下指纹 | 指纹建 模 | 穿透性 | 安全性 | 识别准确度 | 识别速度 | 优点 | 厂商 | 代表机型 |

光学方案 | 2D | 较强 | 较高 | 较高 | 高 | 成本较低 | 汇顶科技等 | 华为Mate系列 |

超声波方案 | 3D | 强 | 高 | 高 | 一般 | 成本高 | 高通 | 三星Galaxy10 |

数据来源:公开资料整理

屏下指纹渗透率提升,驱动屏下指纹镜头高增长。华为、三星、OPPO、vivo等安卓厂商将屏下指纹方案从旗舰机应用到中高端机型,屏下指纹成本快速下降、渗透率快速提升。

预计2019年屏下指纹识别占指纹识别比例将达到23%,其中光学方案占屏下指纹识别为82%、超声波占屏下指纹识别方案为18%。据IHS,全球搭载屏下指纹识别的智能手机出货量将从2018年的2900万部提升到2019年的2.4亿部。屏下指纹识别高增长将带动屏下指纹镜头出货量高增长。

2018-2022年屏下指纹识别占比

数据来源:公开资料整理

除了光学指纹外,3Dsensing也成为重要的生物识别方案。自iPhoneX在智能手机中首次搭载3DSensing以来,并在2018年发布的iPhoneXR、iPhoneXS、iPhoneXSMax全部采用3DSensing,中国品牌智能手机纷纷采用大光圈、广角、超小型、多摄、3D应用等高复杂度的摄像头,以此作为卖点。3DSensing主要包括结构光、双目视觉、ToF等方案,可应用于VR/AR、人脸和手势识别、3D建模、空间扫描、机器人、障碍物检测等。

3DSensing市场快速渗透至消费电子、汽车电子领域。根据YOLE的预测,3Dimaging&sensing市场规模将从2016年的13亿美元增长至2022年的90亿美元,CAGR达到37.3%,2022年3D成像设备有望超过10亿个。由于3D成像技术在工业和医疗应用领域的成熟,再加上半导体微型化技术的进步和iPhoneX搭载3DSensing,3Dimaging&sensing在智能手机领域正迎来加速成长阶段,可穿戴设备、智能硬件等应用也有望采纳该技术。

四、车载镜头

汽车驾驶智能化驱动车载镜头需求旺盛。在汽车实现自动驾驶之前,消费者对于主动安全的需求将持续提升ADAS渗透率,而超过80%的ADAS技术会用到摄像头,摄像头是实现多个识别功能、众多预测的基础。

车载镜头壁垒高、寿命长。汽车类客户认证周期长达2-3年,技术条件要求苛刻,一旦认证通过,产品寿命周期长达7年以上,而且产品出货节奏会从第1/2年的小批量出货快速增长至第3/4年的批量出货高峰,随后进入平稳供货阶段。

ADAS从高端车逐步渗透到中端车型。ADAS已经成为汽车电子增长最快的细分领域之一。ADAS的核心功能包括图像和视频捕捉、人像识别、实时监控、智能交互等,摄像头是实现这些功能的基础元器件之一。

受益ADAS渗透率提升,车载镜头市场迎来高增长。车载镜头主要包括内视镜头、后视镜头、前视镜头、侧视镜头、环视镜头等。根据TSR2018年发布的报告,2018年全球光学镜头市场规模将达到59亿美元,其中车载镜头市场规模接近9亿美元,而且车载镜头营收占比将从2018年的15%提升至2022年的18%,2022年市场规模将达到15.8亿美元,CAGR为16%;全球车载镜头出货将从2017年的1.17亿个增长至2022年的2.35亿个。

2015-2022年全球车载光学镜头市场规模及预测(亿美元)

数据来源:公开资料整理

2017-2022年全球车载镜头出货及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国光学镜头行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光学镜头行业市场深度分析及未来趋势预测报告

《2026-2032年中国光学镜头行业市场深度分析及未来趋势预测报告》共十一章,包含2021-2025年光学镜头应用领域需求分析,2026-2032年中国光学镜头市场发展趋势与前景展望,2026-2032年中国光学镜头行业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国光学镜头行业重点企业分析:中润光学VS宇瞳光学VS联合光电[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2023年中国光学镜头行业全景速览:应用领域不断拓展,行业发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)