一、概况

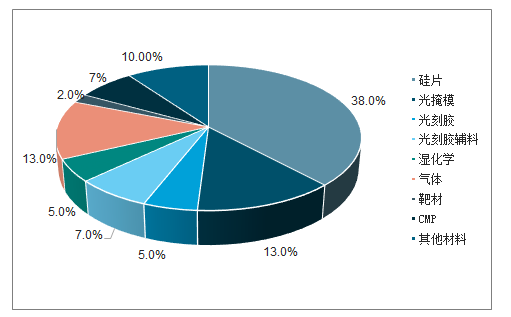

半导体材料处于整个产业链的上游环节,对半导体产业起着重要的支撑作用,半导体材料可分为晶圆制造材料和封装材料,2018年全球半导体材料销售额达到519亿美元,其中晶圆制造材料和封装材料分别占62%和38%。封装材料技术壁垒较低,高技术壁垒的晶圆制造材料是核心,大体可分为:硅片,光掩膜,光刻胶,湿电子化学品(主要是高纯试剂和光刻胶辅助材料),CMP抛光材料(主要是抛光垫和抛光液),靶材,电子特种气体以及其他。

光刻胶作为光刻过程的核心材料,其质量和性能直接决定集成电路的性能、良率。伴随着先进节点所需光刻胶分辨率的提升以及多次图形化技术的应用,光刻胶的成本占比以及市场规模呈现不断提升趋势,2018年光刻胶占晶圆制造材料比例约为5.4%,对应全球半导体光刻胶市场总规模为17.3亿美元,预计2019年市场规模可达17.7亿元。

全球半导体晶圆制造材料市场占比

数据来源:公开资料整理

光刻胶是微电子工艺制造中的关键材料,其技术原理是利用光化学反应经光刻工艺将所需要的微细图形从掩模版转移到待加工基片上的图形转移介质,由成膜剂、光敏剂、溶剂和添加剂等主要化学品成分和其他助剂组成。在光刻工艺中,光刻胶被均匀涂布在硅片、玻璃和金属等不同的衬底上,经曝光、显影和蚀刻等工序将掩膜版上的图形转移到薄膜上,形成与掩膜版完全对应的几何图形。

负型光刻胶:负胶在经过曝光后,受到光照的部分变得不易溶解,留下光照部分形成图形。胶是最早被应用在光刻工艺上的光刻胶类型,它拥有工艺成本低、产量高等优点。但是负胶在吸收显影液后会膨胀,这会导致其分辨率不如正胶。因此负胶经常会被用于分立器件和中小规模集成电路等分辨率不太高的电路的制作中。

正型光刻胶:正胶在经过曝光后,受到光照的部分将会变得容易溶解,只留下未受到光照的部分形成图形;大规模集成电路、超大规模集成电路以及对感光灵敏度要求更高的集成电路(亚微米甚至更小尺寸的加工技术)的制作,通常会选用正胶来完成图形的转移。

二、发展趋势

半导体光刻胶随着市场对半导体产品小型化、功能多样化的要求,而不断通过缩短曝光波长提高极限分辨率,从而达到集成电路更高密度的集积。随着IC集成度的提高,世界集成电路的制程工艺水平按已由微米级、亚微米级、深亚微米级进入到纳米级阶段。为适应集成电路线宽不断缩小的要求,光刻机的波长由紫外宽谱向g线(436nm)→i线(365nm)→KrF(248nm)→ArF(193nm)→F2、EUV(157nm)的方向转移。

对应不同的光刻技术需要配套相应分辨率的光刻胶,目前半导体市场上主要使用的光刻胶包括g线、i线、KrF、ArF四类光刻胶。同时伴随着下游晶圆代工厂商不断布局先进工艺节点,由于正性(湿)ArF光刻胶结合分辨率增强技术可用于32nm/28nm工艺,采用多次图形技术,可以实现20/14nm工艺(线宽均匀度(LWR)<2.5nm),而EUV光刻胶搭配EUV光刻机成为下一代光刻技术的未来主流选择,预计未来7nm、3nm等先进节点将应用EUV光刻胶。因此未来伴随着工艺的进步对于ArF、EUV类型的光刻胶需求将会进一步提升。

不同种类光刻胶对应集成电路尺寸介绍

具体类别 | 曝光波长 | 对应集成电路尺寸 | 晶圆尺寸 |

g线 | 436mm | 制程0.5um以上芯片 | 6英寸 |

i线 | 365mm | 制程0.5-0.35um以上芯片 | 6英寸 |

KrF | 248mm | 制程0.25-0.15um以上芯片 | 8英寸 |

ArF | 193mm | 制程65-130nm以上芯片 | 12英寸 |

EUV | 134mm | 制程32nm以下芯片 | 12英寸以上 |

数据来源:公开资料整理

1、需求端

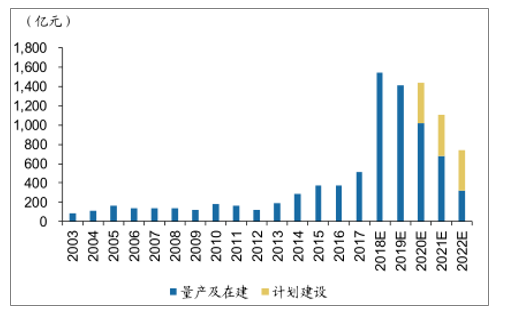

在《国家集成电路产业发展推动纲要》的推动下,2014年国家集成电路产业投资基金(简称“大基金”)正式成立,2015年大基金全产业链投资扶持我国集成电路产业,投资领域资金占比以半导体晶圆代工企业为主,国内晶圆代工企业建厂投资额快速提升。同时在降低关税、低人力成本,靠近旺盛大陆客户的需求下,外资企业也不断向大陆建设晶圆代工厂,推动我国晶圆代工的上游半导体设备、微电子化学品需求快速提升。

行业内晶圆厂从动工到量产通常需要1年半到2年时间,设备采购在投产前1年左右开始,且大部分采购在投产前后一年完成。而微电子化学品则不同,光刻胶等微电子化学品直接用于实际生产过程中,同时由于采购相对迅速,因此相比于半导体设备市场空间打开相对滞后一年,预计2019-2020年为国内微

电子化学品快速成长的高峰期。

2003-2022年晶圆厂设备投资规模及测算(亿元)

数据来源:公开资料整理

预计,中国集成电路的本地产值在2020年预计达到851亿美元,满足国内49%的市场需求;2030年预计达到1,837亿美元,满足国内75%的市场需求,预计年复合增长率约为6.6%。同时参考日韩之间半导体核心原材料的贸易冲突,微电子化学品行业作为集成电路制造的重要配套行业,自主可控战略意义明显,也将随着集成电路制造国产化的政策和资金支持,获得新的发展机遇。国内内资晶圆代工厂商也将不断提升对于国产光刻胶的接受程度,给予国内优质的光刻胶厂商快速成长的机会。

2、国产替代

旺盛需求下是国内长期依赖进口的行业现状,根据前瞻产业研究院数据,全球区域市场来看,中国半导体光刻胶市场规模全球占比最大,高达32%,市场需求旺盛。但是半导体光刻胶相比PCB光刻胶在分辨率,对比度、敏感度、粘滞性/粘附性、抗蚀方面均相比PCB光刻胶要求更高,目前我国已经在PCB重要类别湿膜及阻焊油墨进行了相当比例的国产化进度,但由于半导体光刻胶技术壁垒较高,目前国内仅在适用于6英寸的g线/i线光刻胶领具备一定国产替代能力,适用于8英寸硅片的KrF光刻胶,12英寸硅片的ArF光刻胶几乎依靠进口。

国内光刻胶规模以及国产化

领域 | 类型 | 国内规模(亿元) | 国产化情况 | 国内企业 |

PCB光刻胶 | 干膜光刻胶 | 40 | 几乎全进口 | - |

湿膜及阻焊油墨 | 35 | 46% | 容大感光、广信材料、东方材料、北京力拓达、 飞凯材料 | |

LCD光刻胶 | CF彩色光刻胶 | 16 | 5% | 永太科技、鼎材科技、北旭新材、阜阳欣奕华 |

CF黑色光刻胶 | 5.5 | 5% | 上海新阳、阜阳欣奕华 | |

触控屏用光刻胶 | 1-1.5 | 30%~40% | 苏州瑞红 | |

TFTArray光刻胶 | 5-6 | 大部分进口 | 苏州瑞红、北京科华、容大感光、深圳道尔顿 | |

LED光刻胶 | 宽普g/i/h线 | 2-3 | 100% | 苏州瑞红、北京科华、容大感光 |

半导体光刻胶 | 分立器件光刻胶 | 0.5 | 10% | 苏州瑞红、北京科华 |

g线/i线光刻胶 | 2 | 15% | 苏州瑞红、北京科华、潍坊星泰克 | |

KrF/ArF光刻胶 | 5 | 几乎全进口 | 苏州瑞红、北京科华 |

数据来源:公开资料整理

半导体光刻胶的供应厂商主要集中在美国和日本。主要企业有日本的TOK、日本JSR、富士胶片、信越化学、住友化学,美国陶氏化学等。光刻胶具备较高的技术壁垒和客户壁垒,因此行业整体集中度情况较高,前五市占率总和高达77%。中国的光刻胶供应厂商主要有北京科华微电子、苏州瑞红,南大光电等,国内相关厂商技术追赶迅速,预计伴随KrF光刻胶、ArF光刻胶研发完毕顺利完成客户验证后,国产光刻胶将进入国产替代的高峰期。

国内外半导体光刻胶技术情况

领域 | 类型 | 国内规模(亿元) | 国产化情况 | 国内企业 |

PCB光刻胶 | 干膜光刻胶 | 40 | 几乎全进口 | - |

湿膜及阻焊油墨 | 35 | 46% | 容大感光、广信材料、东方材料、北京力拓达、 飞凯材料 | |

LCD光刻胶 | CF彩色光刻胶 | 16 | 5% | 永太科技、鼎材科技、北旭新材、阜阳欣奕华 |

CF黑色光刻胶 | 5.5 | 5% | 上海新阳、阜阳欣奕华 | |

触控屏用光刻胶 | 1-1.5 | 30%~40% | 苏州瑞红 | |

TFTArray光刻胶 | 5-6 | 大部分进口 | 苏州瑞红、北京科华、容大感光、深圳道尔顿 | |

LED光刻胶 | 宽普g/i/h线 | 2-3 | 100% | 苏州瑞红、北京科华、容大感光 |

半导体光刻胶 | 分立器件光刻胶 | 0.5 | 10% | 苏州瑞红、北京科华 |

g线/i线光刻胶 | 2 | 15% | 苏州瑞红、北京科华、潍坊星泰克 | |

KrF/ArF光刻胶 | 5 | 几乎全进口 | 苏州瑞红、北京科华 |

数据来源:公开资料整理

半导体光刻胶的供应厂商主要集中在美国和日本,尤其以日本企业为主。根据新材料在线数据显示,目前全球光刻胶前二厂商(日本合成橡胶和东京日化)市占率可达49%,其中以日本合成橡胶(JSR株式会社)市占率水平最高,高达28%。JSR半导体材料品类多样,包括光刻材料、CMP研磨材料和封装材料,2018年半导体材料实现营收753.8亿日元。

相关报告:智研咨询发布的《2019-2025年中国光刻胶行业市场供需预测及发展前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国光刻胶行业市场深度分析及未来趋势预测报告

《2025-2031年中国光刻胶行业市场深度分析及未来趋势预测报告》共十三章,包含2025-2031年光刻胶行业投资风险预警,2025-2031年光刻胶行业发展趋势分析,光刻胶企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![专精特新专栏:某光刻胶企业顺利通过2024年江苏省专精特新中小企业认定[图]](http://img.chyxx.com/general_thumb/news/51.png?x-oss-process=style/w320)

![2023年全球及中国光刻胶行业全景速览:本土企业积极布局,力争提升国产化率[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)