一、ETC产品概况及其优势

1、ETC产品概况

ETC(Electronic Toll Collection),中文名为电子不停车收费系统,安装在车辆挡风玻璃上的车载电子标签OBU存储有车辆的身份信息、支付信息与车辆通行路径的信息,OBU与ETC车道上的路侧单元RSU进行专用短程通讯(DSRC),利用计算机对车辆行驶的历史路径进行拆分,并通过互联网技术与银行进行后台进行结算处理,从而达到在不停车即可对车辆进行收费的目的。RSU由读写天线和射频控制器组成,可以完成数据和信号的收发、编码、解码等。OBU则存有行驶车辆的信息,主要用来与RSU进行信息交互。其中OBU产品是最为主要的产品。

OBU产品的IC需要实现射频接收、读卡、安全加密与数据处理功能,一般情况下OBU内部有4个芯片,分别是射频芯片、读卡芯片、ESAM芯片和MCU芯片。具体到某个RSU产品的芯片类别会较多,部分型号的单个RSU产品所用的IC就达130种之多,大致而言,RSU主要由射频收发处理器件、微控制器、RSU天线等设备组成。

2、ETC产品优势

ETC系统在收费公路通行中,由于整个过程车主无须停车取票和交费,大大缩短了车辆的过站时间。因此直接提升了高速公路车辆通行能力,降低了车辆燃油消耗,具有显著的社会效益,且降低了高速公路管理部门的运营成本。此外由于采用DSRC通信方式,因此也能广泛应用于智能交通各个领域,具有较为广阔的市场前景,技术也更为成熟,推广也更为容易。

二、ETC行业发展现状

我国ETC起步相对较晚,受政策推动影响较大对行业发展其关键作用的政策主要有两个。其中最为主要的是是2014年交通运输部下发的《关于开展全国高速公路电子不停车收费联网工作的通知》,要求到2015年9月底基本实现全国ETC联网,主线收费站ETC覆盖率达到100%,全国ETC用户数量达到2000万户,在2013年之前,全国安装ETC的车辆仅为600万台,2014年到2015,受相关政策推动以及北京、天津等14个省市成功实现了高速公路ETC联网运行以及河南、湖北等15个省市按照“成熟一个接入一个”的思路,分期分批并网的影响,ETC车道数大幅增加,易用性显著增长,ETC的普及率也迅速上升。

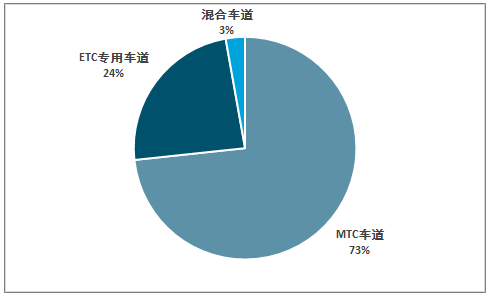

根据交通部网站公布的数据,截至2018年12月底,全国29个联网省份共有收费站9322个,ETC专用车道19674条,MTC车道60405条,混合车道2318条。联网区域内主线收费站ETC车道覆盖率为98.94%,匝道收费站ETC车道覆盖率为96.96%。

2018年我国收费站车道结构

资料来源:交通部、智研咨询整理

截至2018年12月底,ETC用户约7656万,其中客车及乘用车用户为7134万,占ETC用户总量93.18%,货车用户约为522万,占用户总量的6.82%。

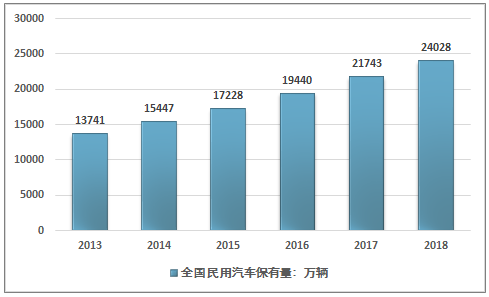

2013-2018年中国民用汽车保有量走势

资料来源:国家统计局、智研咨询整理

2013-2018年国内ETC渗透率持续提升

数据来源:交通部、智研咨询整理

相比日韩等国家,中国的ETC渗透率显著偏低,目前ETC在海外各国都得到了飞速的发展,韩国“hi-pass”使用率达到八成,日本ETC利用率超过90%,虽然中国ETC近几年行业增长相对迅速,但依然相对较低,截至18年底ETC渗透率仅31.9%。

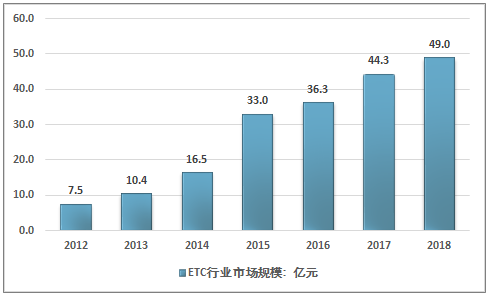

从行业市场规模来看,ETC行业发展的不同阶段行业的主要产品也有较大区别,我国的ETC行业在2012年的市场规模仅为7.5亿元,2014年约为16.5亿元,这主要是由于ETC车道建设推动的RSU与后台整体解决方案需求推动,随着国内车道建设逐渐完善,行业增长主要来源OBU安装量增长的推动。

2018年我国ETC行业规模已达到49.0亿元,年增长速度超过百分之三十。随着我国推进高速公路跨省收费站取消,预计未来几年,我国对ETC终端与系统的市场需求将保持高速增长,预计未来几年,我国ETC行业仍将保持30%以上的速度增长。

2012-2018年我国ETC行业市场规模

资料来源:智研咨询整理

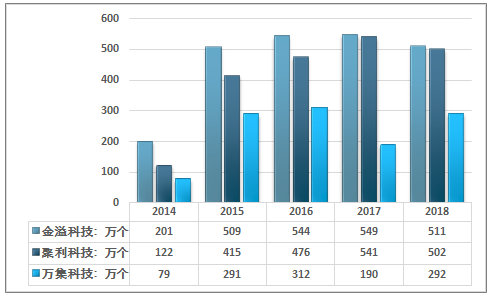

从行业内市场竞争来看,ETC市场竞争格局相对稳定,行业市场竞争较为缓和,行业内主要企业包括金溢科技、聚利科技、万集科技三家企业,这三家企业是我国ETC行业主要的ETC整体解决方案的提供商,依托于较高的技术水平与芯片设计能力,近几年其OBU出货量整体呈现出较好的增长态势。

2014-2018年中国ETC市场主要企业OBU出货量统计

资料来源:公司年报、智研咨询整理

三、ETC与智能交通及其发展前景

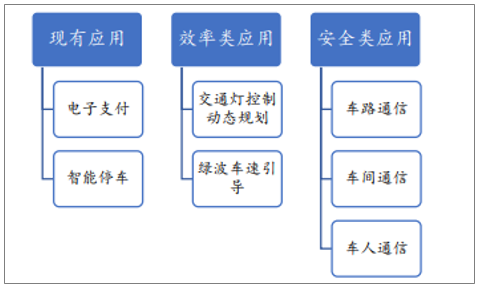

智研咨询《2020-2026年中国ETC行业市场现状分析及未来前景规划报告》发布的指出:从ETC产品的技术特性来看, ETC行业普遍采用DSRC即专用短程通信技术(Dedicated Short Range Communications),这一技术可以实现特定小区域内对高速移动的目标的识别以及进行双向通信,当前相对成熟的应用是 ETC 和电子标签(包括生产线货物标识、海关车辆通关、集装箱自动识别等领域)。

由于这一技术特性,因此ETC技术不仅仅能实现不停车收费的功能,在智能交通领域也 可以有很广阔的应用前景,比如限行管理、提升路网通行效率以及安全类的应用等。且这些应用领域已经在众多省市开始推动运用,如ETC智能停车等等。

ETC技术在智能交通中的应用

资料来源:智研咨询整理

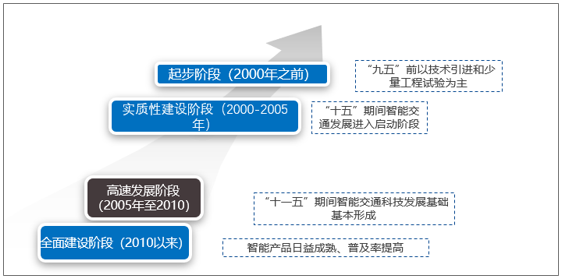

从国内智能交通的发展历程来看,主要经历了五个阶段,即“九五”之前、“九五”期间、“十五”期间、“十一五”、“十二五”、“十三五”。

中国智能交通发展历程

资料来源:智研咨询整理

2018年我国智能交通行业市场规模约1322.5亿元,同比2017年的1167.1亿元增长了13.32%,近几年我国智能交通行业市场规模情况如下图所示:

2011-2018年中国智能交通行业市场规模情况

资料来源:智研咨询整理

作为智能交通的重要组成部分,ETC是我国政府重点支持和鼓励发展的行业。2019年3月5日颁发的《2019年国务院政府工作报告》提出了“两年内基本取消全国高速公路省界收费站,实现不停车快捷收费”。交通运输部和国家发改委分别在5月24日和5月28日分别印发了《关于大力推动高速公路ETC发展应用工作的通知》和《加快推进高速公路电子不停车快捷收费应用服务实施方案》,提出“从2019年7月1日起,严格落实对ETC用户不少于5%的车辆通行费基本优惠政策”和“到2019年12月底,全国ETC用户数量突破1.8亿”的目标和要求,总的来看,ETC终端需求将迅速增长。

此外值得注意的是由于ETC行业终端使用者对银行而言是极具价值的客户,因此2019年以来,银行对ETC的推动也是不遗余力,ETC用户数量大幅增长,6-7月政策效果逐渐显现之后,ETC车道数量不足的问题逐渐暴露,ETC车道反倒成为了较为拥堵的收费通道,预计未来几年ETC车道数量也有望实现快速扩容,ETC行业将呈现出OBU与RSU需求迅速增长的局面。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国ETC行业市场调查研究及发展前景规划报告

《2026-2032年中国ETC行业市场调查研究及发展前景规划报告》共十二章,包含2026-2032年ETC行业前景及趋势,ETC行业投资风险预测,ETC行业投资战略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国ETC行业市场全景速览:市场需求结构转变,开拓ETC应用场景成为行业未来发展方向[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)