手机天线主要负责接收和发射电磁波,如果没有天线,手机将无法通信。从天线的设置方式来看,分为内置和外置。最开始的手机天线是外置的,随着技术的进步以及通信频段往高频发展(频率越高,波长越短,天线业绩越短),手机天线从之前的外置变为现在普遍流行的内置。在内置的手机天线中,除了主通信芯片用于访问运营商网络,还包括了Wi-fi天线、GPS天线、NFC天线以及无线充电芯片。

从内置天线的工艺来看,主要有FPC、金属中框以及LDS天线工艺。FPC天线是用塑料膜中间夹着铜薄膜做成的导线当做手机天线。以iPhone3GS为例子,该款手机采用了FPC天线,依靠铜箔辐射信号,其优点是设计简单并且生产成本较低,缺点是比较容易受到五金件及装配精度影响,而且在此款手机上出现过连接不牢固的情况。

金属中框天线是直接把手机金属中框的一部分当做天线来用,iPhone4就采用这个方案。该款手机的金属边框采用了CNC不锈钢工艺,这个边框不仅起到了机身框架的作用,同时还是手机的无线天线。并且这个边框左侧和顶部的两条缝隙将其分为两段,两段中的左半部分起到了WiFi、蓝牙和GPS天线的作用,右半段则是UMTS/GSM手机网络天线。

LDS(LaserDirectStructuring,激光直接成型)天线是利用特殊的激光将设定好的线路图雕刻在塑料器件表面,经过化学电镀等步骤后,在塑料表面形成一层金属层电路的工艺。这种方法让天线可以“寄生”在其他塑料元件上,不再需要单独的放置空间。苹果公司从iPhone6开始采用LDS天线,在金属后盖上注塑,看似一体成型的金属后盖被切分成A/BCD/E三段,其中A、E分别为上部分天线和下半部分天线,中间BCD部分是相互导通的,充当天线接地部分。

与传统的天线的相比,LDS天线性能稳定,一致性好,精度高,并且由于是将天线镭射在手机外壳上,不仅避免了手机内部元器件的干扰,保证了手机的信号,而且增强了手机的空间的利用率,满足了智能手机轻薄化的要求。

从目前的实际运用来看,FPC和LDS方案是主流,其中FPC方案主要用在中低端手机,LDS方案用在高端手机上。

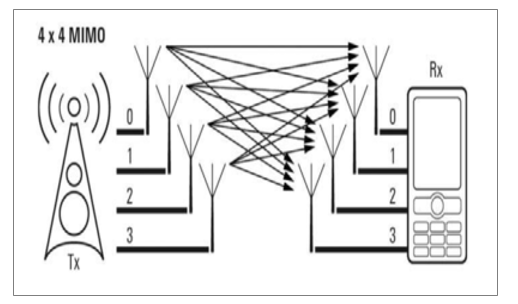

随着5G的到来,手机天线的设计会迎来新的变化。在5G低频范围(低于6GHZ的频段),天线的长度和4G相差不大,但是为了提高速度,天线数量上将有大幅的提高,MIMO(Multiple-InputMultiple-Output)多天线技术将得到更加广泛的应用。以4×4MIMO为例,它拥有4根发射端天线和4根接收端天线,1x1MIMO只有1根发射天线与1根接收天线。从传输速度来看,4x4MIMO在传输速率上遥遥领先1x1MIMO。目前来看,4G手机中,4x4MIMO天线只用在部分旗舰机中,主流还是2x2MIMO。未来新出的5G手机,至少需要4x4MIMO,8x8MIMO将成为标配,手机天线数量有望大幅提升。

4x4MIMO天线示意图

数据来源:公开资料整理

从近期手机厂商发布的5G手机来看,新款手机天线数量明显比4G手机有大幅提升。8月22日,vivo子品牌iQOO发布新品iQOOPro和iQOOPro5G,iQOOPro5G手机采用了“5G6天线”设计,把普通的4根5G天线增加到了6根。9月19日,华为发布Mate30系列,该系列采用了最尖端天线系统,内部集成了21颗天线,其中14根天线用于5G连接,支持8频段5G和双5GSIM卡连接,采用金属中框和LDS相结合的方案,天线数量相比4G手机有了大幅提升。

到了5G高频范围,波长开始进入了毫米波范围,手机天线设计从单天线且波束固定的天线设计,转变为天线阵列(多天线单元)的设计。现在手机毫米波天线阵列比较主流方向一般是基于相控阵(phasedantennaarray)的方式,相控阵毫米波天线阵列实现的方式主要包括以下三种:

AoB(AntennaonBoard,天线阵列位于系统主板上);AiP(AntennainPackage,天线阵列位于芯片的封装内);AiM(AntennainModule,即天线阵列与RFIC形成一模组)。从目前业界的选择来看,AiM方式为业界普遍接受,AiM天线一般会以辐射波束互补的天线种类(片天线和准八木天线)进行搭配设计,从而实现更广的空间覆盖。采用阵列天线的设计方式,不仅手机天线的数量大幅提高,而且手机天线设计的难度也将大大增加,有望带动手机天线价值进一步提高。

2018年,全球智能手机天线市场规模达152亿元,同比增长2.7%。受智能手机出货量减少影响,近三年全球智能手机天线市场增速呈现一定下滑趋势。

从近期手机厂商发布的5G手机来看,新款手机天线数量明显比4G手机有大幅提升。8月22日,vivo子品牌iQOO发布新品iQOOPro和iQOOPro5G,iQOOPro5G手机采用了“5G6天线”设计,把普通的4根5G天线增加到了6根。9月19日,华为发布Mate30系列,该系列采用了最尖端天线系统,内部集成了21颗天线,其中14根天线用于5G连接,支持8频段5G和双5GSIM卡连接,采用金属中框和LDS相结合的方案,天线数量相比4G手机有了大幅提升。

2014-2019年全球智能手机天线市场规模及增速趋势

数据来源:公开资料整理

一、天线趋势

5G不仅对天线的数量提出了要求,对天线的材料也有更加高的要求。传统天线软板是以PI为基材,这种材料在高频的时候会遇到比较严重的传输损耗,难以适应5G高频的需求。为了克服PI材料的缺陷,业界提出了LCP(液晶聚合物)材料作为新的天线材料。与PI基材相比,LCP材料拥有更多的优秀特质能更加适应5G高频的需求,主要体现在:(1)介电常数更低,阻抗带宽较宽,无明显表面波;(2)操作频带范围较宽(操作频段<100GHz),在5G高频的毫米波段下能稳定工作;(3)损耗正切角较小(0.002-0.0045),电介质在单位时间内每单位体积中将电能转化为热能(以发热形式)而消耗的能量小;(4)优异的低吸水性(吸水率<0.004%),相对介电常数和损耗正切角在各种环境下保持稳定;(5)热可塑性,可无需额外黏合层而实现叠层。

PI基材由于具有介电常数相对较大,操作频带范围窄,高频传输损耗严重等缺点,已难以满足未来5G时代数据传输高频高速的需求,LCP天线能较好克服上述缺陷,未来有望实现对PI的替代。虽然LCP材料在性能上显著领先于PI基材,然而LCP也有一定的缺陷,主要体现在LCP天线工艺复杂,成本较高,良率较低,供应商少等。为了解决LCP材料的缺点,业界提出了MPI材料来作为PI向LCP材料过渡期间的选项。MPI是PI的一种改进方案,由于是非结晶性的材料,所以操作温度宽,在低温压合铜箔下易操作,表面能够与铜较易接着,且价格较亲民。随着工艺的改进,在中低频范围内,MPI性能已经和LCP材料非常接近,并且在价格、产能上均有较大优势,未来或将形成MPI运用在5G的中低频范围,LCP运用在高频范围的局面。

LCP、MPI和PI材料对比

材料 | 传输损耗 | 操作温度 | 热膨胀性 | 吸湿性 | 成本 |

PI | 损耗多 | 很宽 | 很小 | 较高 | 低 |

MPI | 损耗一般 | 较宽 | 很小 | 一般 | 较低 |

LCP | 损耗少 | 较窄 | 很小 | 很低 | 高 |

数据来源:公开资料整理

LCP除了运用在替代传统的PI基材的天线,减少高频信号传输损耗,也可以运用于替代同轴电缆,从而减少该部件的体积。传统同轴电缆传输损耗小,可用于高频信号传输,但由于体积太大,在智能手机内部零部件越来越多,可用空间越来越少的背景下,同轴电缆的体积难以满足厂商轻薄化的设计要求。与同轴电缆相比,LCP软板体积只有传统同轴电缆的65%,用LCP软板替代同轴电缆可以为手机电池等组件节约大量空间。另外,LCP软板在做到体积减小的同时保证了极低的传输损耗,能给手机内部空间带来更高的利用率。

从目前LCP材料的实际运用情况来看,主要是苹果在推动。iPhoneX首次使用了LCP天线,该款手机共使用了2组LCP天线,iPhone8/8Plus局部使用了1组。其中每组LCP天线价值约4-5美元,而此前的iPhone7使用的PI天线约0.4美元,ASP提高了将近20倍。除了用于天线,iPhoneX将LCP软板用于中继线和摄像头模组,替代同轴电缆从而减少空间占用。到了iPhoneXR/XS/XSMax,苹果增加了LCP天线的数量,三款手机均使用了6根LCP天线(由于新增了4×4MIMO,天线数量增加到6组),较上一代有大幅提高。

未来随着5G的到来,高频高速的需求将越来越迫切。在苹果的推动下,LCP天线有望接替LDS天线,成为天线行业下一个重要增长点。

二、无线充电市场

无线充电技术(Wirelesschargingtechnology)源于无线电能传输技术,传统的充电方式需要使用线缆连接电路和终端设备,这会对终端设备使用的灵活性造成一定的限制。无线充电技术能使终端设备和充电器等摆脱线路的限制,实现电器和电源完全分离,大幅提升设备使用的灵活性。

从无线充电的技术类型来看,主要包括四种,分别为电磁感应、磁场共振、微波方式、电场耦合式,其中电磁感应当前手机市场中用得最多的技术,磁共振技术未来潜力巨大,有望成为主流技术。

电磁感应的原理是在充电底座以及手机终端分别内置了送电线圈和受电线圈,当两者靠近,发射线圈(送电线圈)基于一定频率的交流电通过电磁感应在手机接收线圈(受电线圈)中产生一定的电流,从而将电能从发射端转移到接收端,从充电座向手机进行供电。电磁感应的方式实现比较简单,是目前手机中最主流的方案,主要存在的问题是传输距离受到严重限制。

磁感应无线充电只能支持1对1的无线充电,并且存在充电功率低,充电距离短等缺陷,为了能实现一对多无线充电,提高功率以及拥有更弹性与自由的充电距离,磁共振的无线充电开始受到业界的关注。

磁共振无线充电的原理是通过频率共振进行能量转换,能够一对多进行充电,其中磁振器是由一个小电容并联或串联的大电感线圈构成,通过相同的共振频率来实现能量转移。

比如两个线圈作为共振器,如果发射端以10MHz频率振动向周围散出电磁场,那么接受端需要以10MHz频率振动才能接收到这个传递过来的能量。与电磁感应相比,磁共振无线充电具备长传输距离,大功率,支持一对多充电的优点,主要缺点是接收端和发射端需要同时在同一共振频率,电路调频很重要的,这个问题目前比较难解决。

无线充电技术的应用使得人们不再需要频繁地更换数据线,避免了线多混乱的情况,符合现在简化移动设备接口的需求,受到手机厂商和可穿戴设备厂商的追捧。截至2019年8月,市面上已经有超过155款手机和多款智能手表、TWS耳机具备无线充电功能。

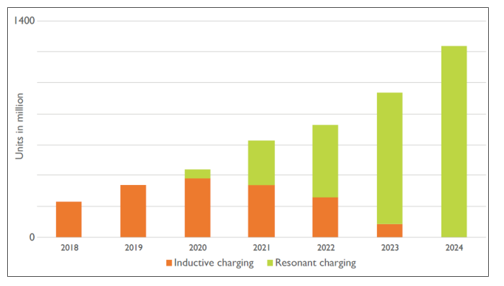

目前来看,无线充电市场仍处于爆发的前夕,2018年支持无线充电的手机数量仅比2亿部略多,且几乎全部都是磁感应的方式,预计未来几年无线充电将得到迅速普及,2024年支持无线充电手机数量将突破12亿部,且磁共振方式的无线充电将逐步替代磁感应的方式成为主流。

2018-2024年智能手机无线充电接收端出货量及预测

数据来源:公开资料整理

1、接收端

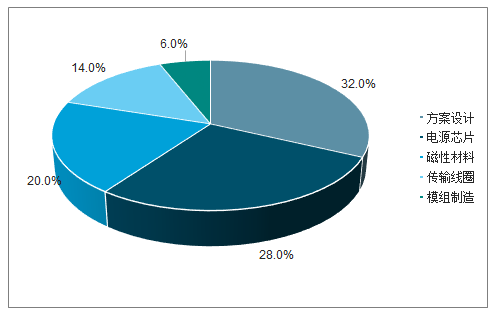

无线充电产业分为接收端和发射端,发射端包含接收端不论从价值量还是技术壁垒来看,均要高于发射端。从无线充电产业来看,主要分为方案设计、电源芯片、磁性材料、传输线圈、模组制造等几个环节,各个环节的主要情况如下:

方案设计:方案设计一般由终端厂商提需求,方案厂做设计,难度和附加值最高,该环节主要由国外大厂如苹果、高通、特斯拉等主导,国内厂商如中兴通信、信维通信、万安科技等均有布局,其中中兴通讯和万安科技布局汽车无线充电,信维通信主要专注于手机无线充电。

电源芯片:电源芯片包括发射端和接收端,发射端按照特定频段的无线电信号输入电源,接收端将无线信号转化成电能,从而完成充电。无线充电芯片目前主要被国外芯片巨头掌控,主要包括高通、博通、TI、IDT、NXP、MTK等,其中IDT目前占据主导地位,产品应用在三星、华为、小米等主流手机厂商中。

磁性材料:磁性材料主要用于屏蔽功能,消除磁场对电池和其他零组件影响,目前主流用的磁性材料有铁氧体和纳米晶。在此领域国内有较多厂商进入,包括信维通信、横店东磁、合力泰等。信维通信在铁氧体和纳米晶均有布局,其中铁氧体是通过公司旗下的绵阳九所提供,纳米晶材料方面公司产品已经在无线充电上面大量使用,产品性能在一致性和散热性上的做到了行业领先。

传输线圈:传输线圈需要按照客户需求定制,该领域的进入壁垒在于厂商的精密加工水平以及与上下游的衔接能力。目前该领域的厂商主要包括村田、TDK、松下、立讯精密、东尼电子、信维通信、硕贝德和顺络电子等。

模组制造:模组制造环节技术壁垒相对较低,参与的厂商主要包括立讯精密、安洁科技、信维通信。

从各个环节所占据的利润分布来看,方案设计、电源芯片和磁性材料是利润最大的部分,分别占据无线充电产业链32%、28%、20%的利润。

无线充电产业链利润分布

数据来源:公开资料整理

2、发射端

汽车无线充电是目前无线充电应用的一个非常好的场景,可以让车主无需频繁拔插电源线,直接将手机往车上一放就可实现充电,有效地增加了行车安全以及提高了车主生活,极大的改善了车内手机使用和充电的体验。

车载无线充电分为前装和后装,前装是汽车在出厂前带有无线充电装置,一般位于中央储物盒、扶手箱等位置,车主直接把手机放到无线充电装置上即可实现充电。后装是在汽车出厂后安装的,一般是在汽车上额外加装一个车载支架等从而实现无线充电,安装位置可选择安装于空调通风口、汽车中控台等位置。前装市场由于满足严苛的车规级硬件标准,并且对工作温度范围、防水防尘等也有比较高的要求,准入门槛比较高。

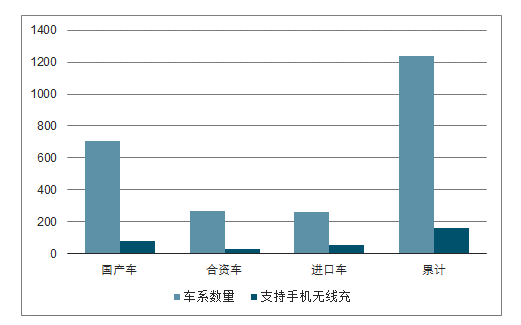

车载无线充电给车主带来的便利性以及良好的市场前景吸引了各大车企纷纷入局,根据汽车之家的数据,目前国内市场累计有1238个车系,其中支持手机无线充电的有161个车系,占比约为13%。从车载无线充电的渗透率来看,仍然较低,未来随着手机无线充电的普及,车主对于车载无线充电的需求有望进一步提升,进而推动车载无线充电市场的发展。

2019年车载前装无线充电市场

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国手机天线行业市场专项调研及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国对称振子天线行业市场现状调查及投资前景研判报告

《2024-2030年中国对称振子天线行业市场现状调查及投资前景研判报告》共八章,包含中国对称振子天线产业链全景及产业链布局状况研究,中国对称振子天线行业重点企业案例分析,中国对称振子天线行业市场及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国天线行业发展简析:5G持续渗透,基站天线是行业增长主要推动力[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)