一、网络设备

G2争锋,背后有“贸易之争”,也有“科技之争”,某些层面上表现为“5G之争”。中美两国政府都高度重视5G。贸易之争、科技之争,我们或被动、或主动,都需要加强自主创新、做到安全可控。

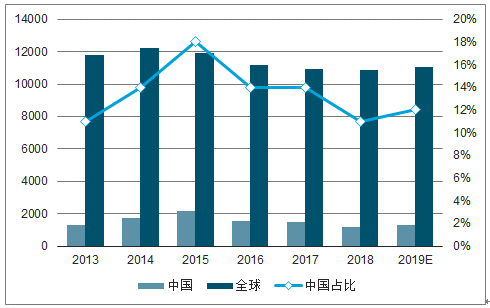

得益于人口红利(手机用户近16亿),中国运营商大额投资。2018年中国运营商移动网capex占比全球约11%,最高曾达18%。中国移动capex位居全球科技企业首位,中国电信、中国联通capex在全球电信运营商中分别位居第7位、第12位,这样的投资体量带动了中国通信产业,也让运营商拥有强大产业影响力。

2013-2019年中国及全球运营商移动通信网CAPEX(单位:亿人民币)

数据来源:公开资料整理

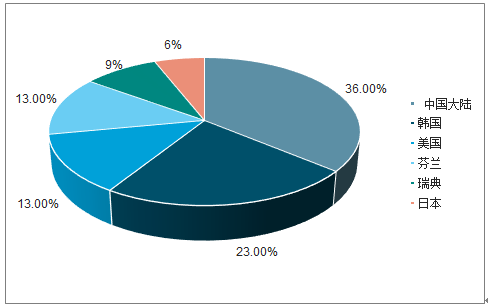

截至2019年6月,中国厂商的5G标准必要专利(SEP)占36%%,韩国占25%,美国和芬兰各占13%,瑞典占99%%。

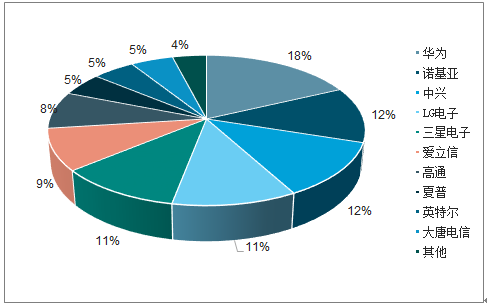

中国5G专利领先,具备战略价值的5G标准必要专利数全球领先。华为领跑5G标准必要专利及标准技术贡献量,其5G标准必要专利申请量为2160件,占比18%,在所有厂商中排名第一,第二到第五位依次为诺基亚(1516件)、中兴通讯(1424件)、LG电子(1359件)、三星电子(1353件)。从5G标准技术贡献数量排名来看,华为以13155件排名第一,第二到第五位依次为:爱立信(10528件)、诺基亚(8103件)、高通(4087件)、中兴通讯(3221件)中国具备集团优势。

5G标准必要专利分国家/地区份额

数据来源:公开资料整理

5G标准专利分厂商份额

数据来源:公开资料整理

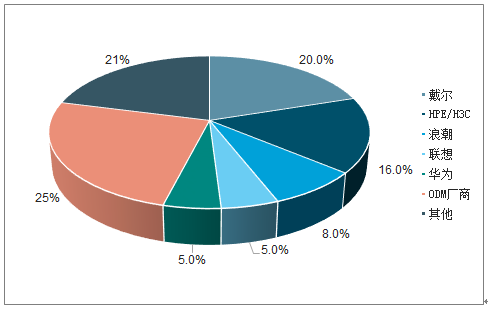

网络设备一般包括:基站、光传输设备、交换机、路由器、服务器等。要打造安全可控的技术体系,就不仅要做到信息安全与网络安全,也要做到设备的本体安全,中国已取得长足进步。信息产业自主可控,网络设备需先行,国内已涌现出华为、中兴通讯、紫光股份(新华三)。

2018全球基站设备市场份额占比

数据来源:公开资料整理

2018年全球光传输设备市场占比

数据来源:公开资料整理

2018全球服务器市场占比

数据来源:公开资料整理

二、核心芯片

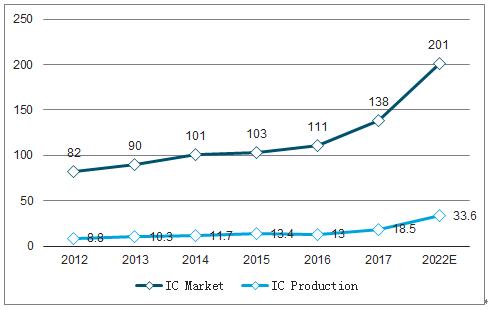

中国是半导体消费大国,消费占比全球约43%,远高于美、欧、日等国。

中国是IC进口大国,贸易逆差近2000亿美元(进口量≠消费量)。中国电子产品出口以PC/手机//IC/面板等为主,占比72%%,下游终端产品出口较多,上游核心元件自主创新能力待加强。自主可控,非“脱钩”,一是需要放眼全球,尤其欧洲、日韩,二是需要抓住关键,主要是CPU、FPGA、手机射频前端等。

中国大陆半导体市场规模与产量对比及预测(单位:十亿美元)

数据来源:公开资料整理

1、芯片

数字芯片:如基带芯片、CPU、FPGA、交换芯片、DSP等;模拟芯片:如PA、LNA、滤波器、ADC/DAC等;周边芯片:如电源管理芯片、存储芯片、光芯片、电芯片等;三类芯片中,CPU、FPGA、交换芯片全球基本都依赖于美国。如,CPU依赖Intel、AMD的X86芯片,FPGA依赖赛灵思、ALTER(Intel),高端交换芯片依赖博通,因此最为关键。其余芯片多数可以从欧洲、日韩或国内找到供应商。

自主可控并非与全球“脱钩”,在中美贸易摩擦背景下,替代但非去全球,供应链需放眼欧洲与日韩,自主更应聚焦关键,从美供应商占据全球绝对主导的核心芯片开始。因此,网络设备的自主可控,就是要以安全可控的CPU、FPGA、交换芯片等为核心,构筑国产化网络设备,应用领域则从政府逐步向各行业辐射(电信、金融、电网等),进而形成国产化生态系统。

2、CPU

CPU系计算机系统的运算和控制核心,是信息处理、程序运行的最终执行单元,分复杂指令集(CISC)和精简指令集(RISC)。

目前,全球CPU市场几乎被Intel与AMD垄断,国产CPU厂家主要包括龙芯、飞腾、兆芯、申威、海思、苏州国芯、海光等。其中,CISC的代表架构是x86,供应商包括Intel和AMD,而而RISC主要有ARM、MIPS、SPARC和POWER等架构。龙芯是基于MIPS架构,兆芯、海光基于X86架构,飞腾、海思基于ARM架构,申威则基于Alpha架构,苏州国芯基于powerPC架构。

数据显示,国产CPU在单核性能上,飞腾、龙芯、申威和兆芯等从“十二五”初期不到Inteli3CPU的10%分别提升到2017年的36.4%、33.3%、25.8%和51.5%。此外,从背景来看,由于国产CPU投入高,生态差,基本都是政府扶持的企业,这么多年也是以党政市场为主。我们预计后续随着国产化浪潮推进,从党政系统开始大规模推进,这些国产化芯片企业也将迎来战略发展期。

3、交换芯片&FPGA

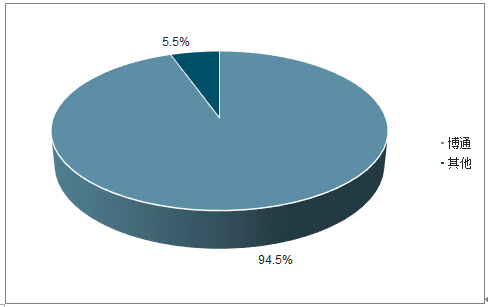

交换芯片是交换机的核心芯片,目前全球市场博通一家独大,包括华为、思科、紫光股份(新华三)在内的交换机厂商也普遍使用博通的交换机芯片。目前,国内做交换芯片的主要公司有盛科网络、东土科技,但性能指标较博通仍有较大差距。

FPGA是在PAL、GAL、CPLD等可编程器件的基础上发展而来的产物,它由输入/输出块、可配置逻辑块和可编程互联三部分组成,同一片FPGA,不同的编程数据,可以产生不同的电路功能。FPGA一般在设备研发与小批量阶段使用较多。

FPGA具有研发投入大、生命周期长等特点,全球供应商主要是Xilinx、ALTER(intel)。国内FPGA发展缓慢,中国主要厂商有紫光同创、上海安路、广东高云、复旦微电子、成都华微、京微雅格等,但性能与Xlinx等国际巨头的产品还存在一定差距。

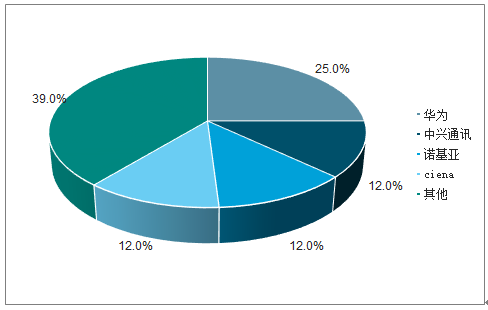

全球交换芯片市场份额

数据来源:公开资料整理

4、自主创新

多年来,国产化网络设备已成为主流,但其中的国产化核心芯片却发展缓慢;自主芯片得不到大发展,直接原因是国产化芯片性能较国外差距大,下游网络设备商更愿意选择国外产品(研发惰性),进而导致国产芯片没有建立起自己的生态系统,没有生态反哺,核心芯片也难有大突破,形成了恶性循环。

然而,在美国限制背景下,不论是被动还是主动,核心芯片的国产化成为大势所趋,其中两大趋势值得关注:

自主可控生态系统的建立,首先要从网络设备的可控开始。网络设备是网络的基本单元,只有网络设备先国产化了,网络系统建立起来,应用随之起来,整个国产化的生态体系才最终建立起来,目前设备已安全可控,下一步就是核心芯片;生态从党政系统开始,逐步向电信、金融、电网、互联网(云计算)等关乎国计民生的行业延伸。一方面党政系统涉及到国家安全,自主可控最迫切,同时初期国产化设备性能相比于国外性能较大,党政系统数据量相比于消费级市场低,再加上政府财政支持,国产化设备从党政系统领域切入更合理。实际上,当前国产化芯片,也都是在党政系统中应用。

目前,国内研发制造基于国产化芯片的网络设备的主要厂商包括:华为、中兴通讯、紫光股份(新华三)、浪潮信息、中科曙光、迈普、中国长城、恒为科技等,当前仍主要面向政府市场,预计2019年起将逐步拓展至其它行业。

国产化交换机情况

品牌 | 型号 | 主控处理器 | 交换芯片 | 交换容量 | 支持端口 |

恒为科技 | ES6326 | 龙芯2H | 盛科 CTC809 6 | - | 4*100GE+2*40G E+48*10GE |

迈普 | NSS128 00-08 | 国产 | 国产 | - | 32*100/96*40/38 4*10GE |

盛科 | E580 | PowerPC P1010 | 盛科 CTC809 6 | 2.4Tbps | 4*100GE+24*40 GE+96*10GE |

数据来源:公开资料整理

国产化服务器情况

品牌 | 型号 | 处理器 | 内存 | 核心数 | 操作系统 |

恒为科技 | DS2160 | 飞腾 FT2000 | 128G | 64核 | Linux |

DS2438 | 8路 FT1500A- 16 | 512GB | - | Linux | |

中国长城 | 擎天NL710 | 龙芯 Loongson 3B3000 | 32GB | 4核 | 支持国产操作系统 |

擎天CF520 | 飞腾FT- 1500A | 32GB | 16核 | 支持国产操作系统 | |

浪潮 | 基于龙芯的正在开发 | ||||

华为 | X6000 | 鲲鹏920- 6426 | - | 64核 | 支持麒麟等国产操作 系统 |

数据来源:公开资料整理

2018年5月,中央政府采购网公告《2018-2019年中央国家机关信息类产品(硬件)和空调产品协议供货采购项目征求意见公告》,明确提出在原有服务器等类别的基础上,增设了“国产芯片服务器”这一新的类别。

包括龙芯CPU服务器、飞腾CPU服务器以及申威CPU服务器,龙芯3B1500、飞腾1500A-16和申威1621。

2018年12月,中央经济工作会议要求2019年要加快5G商用步伐;2019年6月,工信部颁发5G商用牌照。

2019年1月以来,多个省、市级政府陆续就5G出台相关规划,均提及加大5G投资,加快5G建设进度,以及大力发展5G相关应用场景。运营商积极响应,2019年预计新建5G基站不低于13万站,预计年底前在50多个城市实现5G商用,2020年全国大范围商用。

相关报告:智研咨询发布的《2019-2025年中国网络通信设备市场竞争格局及投资风险预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国南京市5G行业市场竞争态势及发展战略研判报告

《2026-2032年中国南京市5G行业市场竞争态势及发展战略研判报告》共十二章,包含南京市5G产业发展潜力评估及市场前景预判,南京市5G产业投资特性及投资机会分析,南京市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询