高铁座椅是我国国家高速铁路动车组客运列车配套的一种座位,供乘客在高铁组车厢内就坐的坐具。高铁座椅是高铁上最靠近人体的部分,也是最长时间接触人体的地方。因此,对乘客来讲,座椅是高铁上的重要物品。

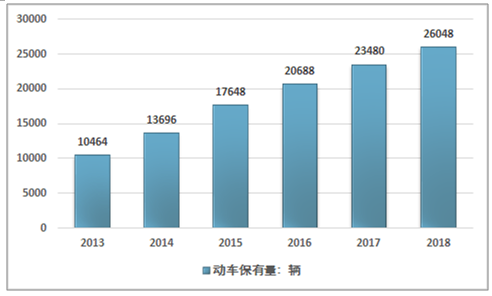

近几年随着我国高铁营运里程的数量不断增加,客运量加大,中国铁路动车组的数量也显著上升。根据中国铁路总公司统计数据。截止到2018年底,在铁路客车中,有动车组3256标准组、26048辆。比上年增加321个标准组和2568辆。

2013-2018中国铁路动车保有量(单位:标准组)

资料来源:中国铁路总公司

2013-2018中国铁路动车保有量(单位:量)

资料来源:中国铁路总公司

高铁列车上的座椅主要分为三种:VIP座椅、一等车座椅和二等车座椅,其中最多是二等座座椅。根据车型不同,每组动车组上的座椅数量也有一定的差别。高铁包间里的沙发椅和乘务员座椅数量很少。

中国的高铁座椅行业发展起步相对较晚,市场供应格局相对稳定,我国的高铁座椅行业起步于2005年,由于最早的高铁与动车组的技术主要为引进,因此在座椅领域也采用的是技术引进与自主创新相结合的模式。2005年,上海坦达和铁道部在青岛进行技术引进的谈判。铁道部选择了日本川崎的座椅供应商日本小糸。日本小糸是川崎三大座椅生产商的最大供货商。国内的高铁座椅最初主要为外资企业与上海坦达两家企业垄断供应,2009年,上海元通成立,并迅速进入市场。占领了VIP座椅市场。

随着我国高铁技术不断突破,国产替代也在持续进行,2015年山东嘉泰交通设备有限公司成立,于2016年通过以商引商的模式落户菏泽高新区,主要供应商务座椅、客室座椅、城际列车座椅。敏华集团自2009年获得高速动车组服务类产品供货企业资质以来,为500多列高速动车供货座椅、行李柜、观光区沙发等产品。

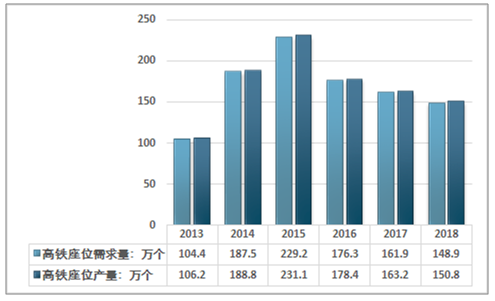

总的来看,中国高铁座椅的销售模式基本为招投标。以销定产,供给与需求相对稳定,近几年随着我国高铁动车组新增减少,行业产销量总体呈现出下滑态势,2018年我国高铁座椅市场需求量为148.9万个,产量为150.8万个。

2013-2018年中国高铁座椅市场的供需情况

资料来源:智研咨询整理

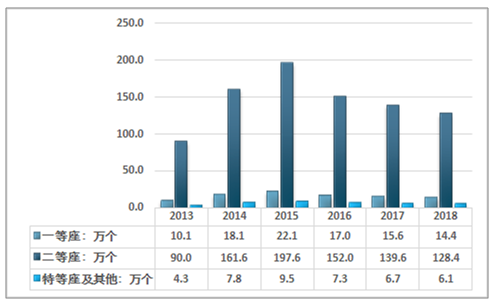

从行业的发展来看,由于引进的技术众多,中国动车组谱系众多,座位的需求也存在一定的差别。但总的来看,可以分为一等座、二等座、特等座与商务座及其他座位。目前我国的高铁座位主要以二等座为主,一等座为辅,商务座与特等座等其他座椅需求相对较小。

2018年我国高铁座椅市场需求量为148.9万个,其中二等座128.4万个,一等座14.4万个,特等座及其他座椅6.1万个。

2013-2018年中国高铁座椅细分需求量统计

资料来源:智研咨询整理

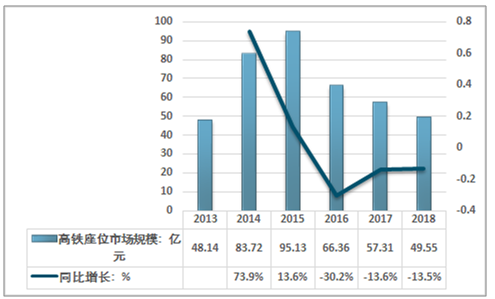

从主机厂的角度来看,不希望供货由一家垄断,以免受制于人。因此近几年行业供给局面有所改善,但总体仍处于垄断竞争的局面,目前全国具有高铁座椅生产资质的企业仅有三家。同时中车对于座椅等总成供应商往往会有具体的降价指标,因此也导致了近几年行业产品价格逐渐下降,导致行业市场规模迅速回落。2018年我国高铁座位的市场规模约为49.55亿元。

2013-2018年中国高铁座椅市场规模及其增速走势

资料来源:智研咨询整理

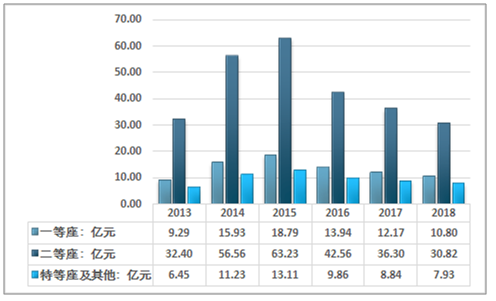

其中二等座30.82亿元,一等座10.80亿元,特等座及其他座椅7.93亿元。

2013-2018年中国高铁座椅细分市场规模走势

资料来源:智研咨询整理

智研咨询发布的《2020-2026年中国高铁座椅行业运营态势及投资战略咨询研究报告》指出:高铁的发展为轨道交通运输设备的制造提供了广阔的市场空间,同时,高铁在速度和安全性方面的需求也对轨道交通运输设备制造提出了更高的技术要求,促使轨道交通运输设备制造公司不断学习国外的先进技术并进行自主创新,促进了我国轨道交通运输设备制造业的发展。截至2018年底,全国高铁营业里程已达到2.9万公里以上,这也意味着2019年高铁营业里程将超过3万公里,提前完成《中长期铁路网规划》设定的2020年高铁营业里程达到3万公里的目标。高速铁路的不断发展将直接带动轨道交通设备制造业的发展。

总体上说,我国的轨道交通行业正处于成长阶段,在未来几年,也将持续快速发展,受益于高铁建设的需求,我国的高铁座椅设备制造业将会有良好的发展前景。

从行业下游的产品的发展来看,未来中铁总动车组的采购将以“复兴号”系列为主。复兴号动车组列车是由我国自主研发的、具有完全知识产权、达到世界先进水平的动车组列车。复兴号英文代号为 CR,列车水平高于CRH 系列。三个级别为 CR400/300/200,数字表示最高时速,而持续时速分别对应 350/250/160km/h。CR400 系列目前已推出两种型号:蓝海豚 CR400AF 和 金凤凰 CR400BF,分别由四方股份公司和长客股份公司研制而成。

铁总已与中车签订战略合作协议,未来三年计划 采购的动车组车型主要为 CR400 和 CR300。CRJ200J 动力集中型动车组则是专为既有线普铁内的营运旅客列车动车化改造而设计研发的,设计时速 160km/h,速度要高于现有的大部分普铁内客运列车。目前 CR200J 尚处于试验阶段, 未来该车型推出后有望大量取代既有线普速客运列车,从而实现普铁捷运化,并全面提高铁路客运的服务质量。

“复兴号”系列动车组

资料来源:公开资料整理

从行业的市场发展来看,根据目前在建以及规划的高铁项目的进度,预计 2019/2020 年高铁通车里程数为4408/4749公里。“十 三五”期间,国家在全面贯通“四纵四横”高速铁路主骨架的基础上,继续推进“八纵八横”主通道建设,目前正 实施一批客流支撑、发展需要、条件成熟的高速铁路项目,以构建便捷、高效的高速铁路网络,拓展服务覆盖范围, 缩短区域间的时空距离。

同时交通强国的建设规划出炉,“123”城市交通圈有望促使高铁动车组的需求回升,此外,复兴号CR200J有望替代传统的普快列车,相关座椅需求有望迅速放量。未来我国的高铁座椅行业将总体保持相对稳定的增长态势。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国高铁座椅行业市场全景评估及发展趋势研究报告

《2026-2032年中国高铁座椅行业市场全景评估及发展趋势研究报告》共十二章,包含高铁座椅所属行业产业链及相关行业分析,高铁座椅市场竞争分析,行业发展趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国高铁座椅行业现状分析:铁路固定资产投资低位运行,动车数量下降对配套设施市场造成冲击[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)