一、PVA行业发展概况

(1)PVA发展历史

PVA又称聚乙烯醇,最早是由德国化学家于1924年首先发现的。直到1938年,日本仓敷公司(现可乐丽)、钟纺公司以电石为原料研制成合成纤维。1950年世界第一家工业化装置在日本仓敷公司正式投产。我国PVA的生产始于上世纪60年代初期,1965年在吉林四平联合化工厂建成千吨级生产装置。此后,又在北京有机化工厂建成万吨级生产装置。70年代在各地共建成九套万吨级生产装置,这些装置的原料路线皆为电石法生产路线。1976年在上海金山石油化工总厂(年产3.3万吨)、1980年在四川维尼纶厂(年产4.5万吨)又分别建成乙烯和天然气路线的PVA生产装置。从1996年起我国的产量超过日本,居世界首位。

(2)PVA制作工艺

目前,PVA的生产工艺主要有乙烯法和乙炔法两种。

PVA合成路线

资料来源:智研咨询整理

乙炔法是乙炔与醋酸蒸气通过以活性炭为载体的醋酸锌催化剂,在常压、170~230℃条件下,在反应器中进行反应,反应产物混合气经过冷凝分离、精制后得到VAC产品。

乙烯法是乙烯、氧气和醋酸蒸气在贵金属Pd-Au(Pt)催化剂及醋酸钾助催化剂作用下,在100~200℃、0.6~0.8MPa条件下,在固定床反应器中反应,反应产物经分离,精馏得到VAC产品。

二、PVA行业发展现状

(1)国际PVA增长主要在德国和中国

目前,全球的PVA生产主要集中在中国、美国、日本等少数几个国家和地区,总装置产能约195万吨,2018年实际产量139万吨左右。其中,亚太地区是主要生产地区,占世界总产量的85%以上。全球具有代表性的企业主要是日本可乐丽株式会社、日本及水化学工业株式会社、日本合成化学工业株式会社、安徽皖维高新材料股份有限公司、中国石油化工集团公司、台湾长春集团和内蒙古双兴资源集团有限公司等。

目前全球PVA行业生产能力和前四的国家依次是中国、日本、美国、朝鲜,其生产能力占全球的85%-90%。全球的PVA生产装置的增长近几年主要出现在西欧的德国和中国大陆地区。

中国以外主要PVA生产厂家及开工情况

公司 | 产能(万吨/年) | 生产工艺 |

日本可乐丽株式会社 | 25.8 | 乙烯法 |

朝鲜顺川工厂 | 1 | 电石乙炔法 |

朝鲜“二八”维尼纶厂 | 0.5 | 电石乙炔法 |

日本积水化学工业株式会社 | 15 | 乙烯法 |

日本合成化学工业株式会社 | 7 | 乙烯法 |

日本DK(DSPoval)株式会社 | 3 | 乙烯法 |

日本尤尼吉卡(JVP) | 7 | 乙烯法 |

美国杜邦公司 | 6.5 | 乙烯法 |

美国首诺公司 | 2.8 | 乙烯法 |

英国辛塞默 | 1.2 | 乙烯法 |

德国瓦克 | 1.5 | 乙烯法 |

KAP(新加坡) | 4 | 乙烯法 |

资料来源:智研咨询整理

(2)中国PVA行业集中度提升,龙头具有优势

2018年,我国(含台湾地区)目前有PVA产能120.6万吨,2018年产量为74.6万吨,是全球最大的PVA生产国。

中国PVA生产厂家及开工情况

公司 | 产能(万吨/年) | 生产工艺 |

日本可乐丽株式会社 | 25.8 | 乙烯法 |

朝鲜顺川工厂 | 1 | 电石乙炔法 |

朝鲜“二八”维尼纶厂 | 0.5 | 电石乙炔法 |

日本积水化学工业株式会社 | 15 | 乙烯法 |

日本合成化学工业株式会社 | 7 | 乙烯法 |

日本DK(DSPoval)株式会社 | 3 | 乙烯法 |

日本尤尼吉卡(JVP) | 7 | 乙烯法 |

美国杜邦公司 | 6.5 | 乙烯法 |

美国首诺公司 | 2.8 | 乙烯法 |

英国辛塞默 | 1.2 | 乙烯法 |

德国瓦克 | 1.5 | 乙烯法 |

KAP(新加坡) | 4 | 乙烯法 |

资料来源:智研咨询整理

近几年,国内的PVA的产能有小幅下降,行业经过多年洗牌,弱势企业不断退出,PVA行业目前向市场占有率高、研发能力强、技术先进、产业链长、成本低、效益好的优势企业不断集中。

2018年中国PVA名义产能分布

资料来源:智研咨询整理

近几年,我国国内PVA行业名义产能120万吨左右,实际有效产能80万吨左右,国内的表观消费量近几年看有一定程度的提升,需求增长。

目前国内PVA主要生产企业依次为皖维高新、中国石化、内蒙双欣、宁夏大地等,采用电石乙炔法生产PVA的企业占国内总产能的77%左右。

PVA按工艺产能分布

资料来源:智研咨询整理

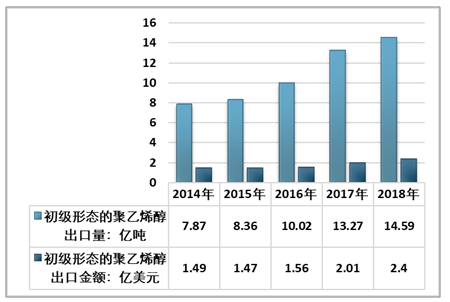

(3)中国PVA出口大规模增长

我国近4年来,PVA的进口量和出口量均实现正增长,出口量高于进口量,我国属于PVA的净出口国。

根据智研咨询发布的《2020-2026年中国PVA行业市场消费调查及战略咨询研究报告》数据显示:2018年中国初级形态的聚乙烯醇出口量14.59亿吨,同比增长10%,2014-2018年中国初级形态的聚乙烯醇出口量复合增长率16.69%;2018年国内初级形态的聚乙烯醇出口金额增至2.4亿美元,相比2017年提高了19.4%。

2014-2018年中国初级形态的聚乙烯醇出口情况统计

资料来源:中国海关

2018年国内初级形态的聚乙烯醇进口量略有下滑,2018年初级形态的聚乙烯醇进口量3.96亿吨,同比下降3.64%,进口金额从2017年的1.11亿美元下降至2018年的1.09亿美元。

2014-2018年中国初级形态的聚乙烯醇进口情况统计

资料来源:中国海关

(4)国内普通PVA产品供需基本平衡,价格回升

PVA产品可以按照不同聚合度分为低聚合度(DP<1000)、中聚合度(1000<DP<2000)和高聚合度(DP>2000),也可以按照不同醇解程度分为低醇解度(低于80)、部分醇解(79~89)、中等醇解(91~98)和完全醇解(98~99)。因此市面上产品四位数编号采用两者结合,例如1799型产品的DP大约为1700左右,醇解度为99%左右。

不同醇解度和聚合度的PVA适用范围不同,高醇解度的PVA产品适用于纸张增强剂、填料胶粘剂、涂料等领域;中等醇解度的PVA产品适用于纺织浆料、涂料等;部分醇解的PVA产品适用于标签行业用胶粘剂、水溶性胶粘剂、水溶性维纶等;低醇解度的PVA则用于悬浮聚合的分散剂和乳化剂等。

目前市场上主流产品是中等聚合度、高醇解度的普通PVA产品,以1799~2699等为主,大约占市场总需求的80%;其余低醇解度、高粘度的特种PVA占20%。国内具有自主知识产权的高聚合度、低聚合度、低醇解度的产品仍然较少,高附加值产品中进口比重较大,因此,进口替代空间也比较大。

聚乙烯醇产品介绍

产品用途 | 产品常用型号 | 优缺点 |

织物加工 | 1799、1788 | 浆料、改性剂、毡和无纺布粘合,国外环保贸易壁垒限制PVA浆料使用,未来市场将缩小。 |

纸加工 | 1798、1799、2099 | 纸张表面施胶剂、颜料黏合剂、打浆机添加剂等,普遍适用于中低档和中高档纸。 |

黏合剂 | 白乳胶、复配高端胶粘剂:1788、2488 | 用于纸张、木材、纺织品、办公用胶水、高档涂料基料等。 |

建筑用胶:1799、2099、2499、2699 | 腻子胶、涂料黏合剂基料 | |

纤维加工 | 1798、1799、1099、0588、2099 | 用于生产合成纤维,包括维纶长短纤、高强高模、中强中模、水溶纤维等。 |

PVB | 0499、0599、0899、1599、1799 | 用作玻璃中间膜,高端产品用于汽车挡风玻璃、军工防弹、太阳能电池等。 |

薄膜、海绵 | 0588、1788、1798、1799、2099 | 用于水溶性薄膜、光学膜、可降解薄膜等领域。 |

资料来源:智研咨询整理

由于国内PVA的需求近几年持续增长,表观消费量逐年提升,而供给端中小产能退出,因此,国内近几年PVA的供需逐步平衡,PVA的价格逐步回升,盈利能力相对改善。

2014-2018年聚乙烯醇进口及出口均价走势图

资料来源:智研咨询整理

三、中国PVA消费趋势

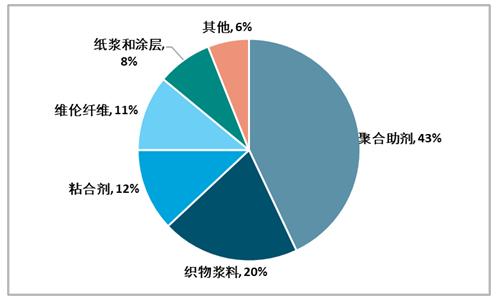

目前,全球范围内PVA下游的消费结构主要在聚合助剂(29%)、织物浆料(15%)、粘合剂(14%),纸浆和涂层(9.6%)等,下游需求结构相对分散。

我国是PVA的生产大国,同时也是世界上PVA消费最多的国家。在消费结构上,上个世纪70-80年代,PVA主要用于生产维纶纤维以解决人民的穿衣问题,当时PVA用于维纶的消费占比高达73%。80年代中期,由于PVA在纸浆、涂料等领域用途的不断开发叠加涤纶、腈纶等其他合成纤维的大规模生产,PVA在维纶纤维方面的消费占比逐渐减少,而在其他领域的消费则不断增加;至今,我国PVA在维纶纤维领域的用途已经下降到约10%,消费结构已发生较大的改变。

国内PVA下游消费结构

资料来源:智研咨询整理

不过,和全球的消费结构相比,我国的消费结构在聚合助剂等一般应用领域高于世界平均水平,在PVB、PVA薄膜等高端领域目前占比低于世界平均水平,主要还是由于核心技术掌握在欧美日发达国家手里。

目前,国内龙头企业正在进行科技攻关,对相关的高端产品进行突破。未来预计随着这些产能逐步释放,国内PVA的需求增速将会进一步提升,而且将会实现高端产品的进口替代过程。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国聚乙烯醇(PVA)行业市场竞争态势及投资前景研判报告

《2026-2032年中国聚乙烯醇(PVA)行业市场竞争态势及投资前景研判报告》共七章,包含中国聚乙烯醇行业竞争状况分析,中国聚乙烯醇行业链梳理及上下游市场分析,中国聚乙烯醇行业市场前瞻及投资战略规划策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2026!中国聚乙烯醇(PVA)行业分类、产业链、现状及重点企业分析:中国是全球最大的聚乙烯醇生产国,未来将加速向高附加值及绿色环保方向转型[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)