一、供给格局

1.减转产影响惯性仍在

2017年供给侧改革全国范围内缩减总产能至4400万吨,2018-2019年电解铝产能累计减产/停产/转产超过430万吨。其中2019国内电解铝减产停产涉及或超过240万吨,主要由于高成本(电价)产能转产、弹性生产和意外事件等。

2019-2020涉及可能复产的产能约206万吨,其中2019年复产产能约48万吨。由于停产产能多为高成本产能考虑复产成本在内,铝价未在14500元/吨左右稳定前,或没有达到与地方政府协商较低电力成本落地,完全复产概率不大。

2.减转产影响惯性仍在,观望新增产能进展

2019年新增规划产能超过350万吨,截至到2019年8月已经投产产能143万吨,预计到2019年底乐观投产产能不到230万吨。

2019年虽然有不少待投产能会释放,但是时间和速度将受利润影响较大。同时,部分高成本地区因为亏损时间偏长,不断出现减产和停产转移,新增净产能供给低于预期。2018年中国电解铝产量3648万吨,同比下滑0.5%,全年来看,电解铝运行产能可能在3660-3720万吨之间,预计2019年中国电解铝产量可能没有明显增长。

2019年中国电解铝产量可能没有明显增长(万吨)

数据来源:公共资料整理

相关报告:智研咨询发布的《2019-2025年中国电解铝行业市场调查及发展趋势研究报告》

二、需求格局

1.需求低速稳步增长

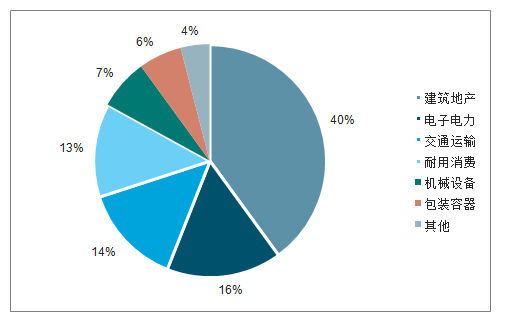

铝下游消费结构分布主要用于建筑地产、电子电力、交通运输、耐用消费品、机械设备、包装容器等,占比分别为40%、16%、14%、13%、7%、6%。

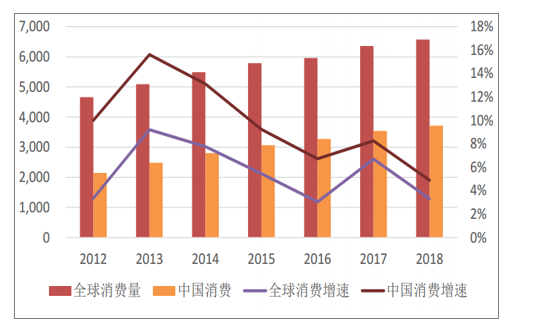

全球原铝需求增速从2013年的9.2%高位震荡回落,2018年消费量6570万吨,同比增长3.32%。中国原铝需求在全球占比约在56%,需求增速从2013年历史高位16%回落至3%以下。

2019年电解铝需求可能低速稳步增长(万吨)

数据来源:公共资料整理

电解铝消费分布情况

数据来源:公共资料整理

2.铝材微幅增长,开工率整体不足

2018年受房地产、汽车等产业调整影响,铝材消费受冲击偏大,2018年铝材产量同比回落至-1.9%。2019年H1因为基数较低部分月份同比增速逐渐回升至10%以上水平。7月数据出现小幅回落,8月回暖,预计伴随Q3传统需求旺季到来有望再度回升。

铝材产量增速小幅回落(左万吨,右%)

数据来源:公共资料整理

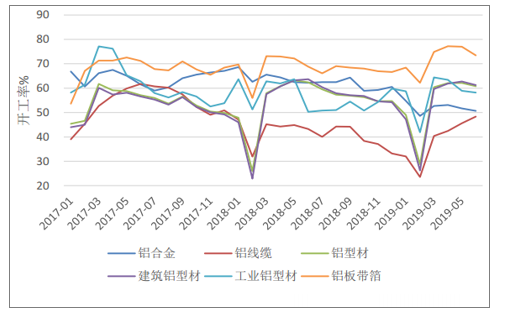

分类型看,除铝板带箔尤其是铝箔开工率在75%以上水平,多数铝材开工率在较低位置,成品库存比出现回升(反应企业原料销售和备库的相对关系),铝线缆等开工率仍然在较低位置。

铝下游开工率仍有回升空间

数据来源:公共资料整理

3.终端需求领域有望止跌,地产后周期竣工数据可能不断收敛

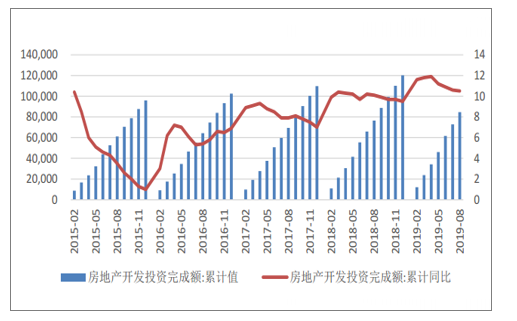

开发投资增速掉头,竣工降速回落,两者有望持续收敛:2019年1—8月份,全国房地产开发投资84589亿元,同比增长10.5%,增速比1—7月份回落0.1个百分点。其中,住宅投资62187亿元,增长14.9%,增速回落0.2个百分点。2019年1-8月房地产竣工回暖41610万平方米,同比下滑10%,其中,住宅竣工面积29336万平方米,同比下滑9.6%。降速持续回落1个百分点。

房地产开发投资回落(亿元。%)

数据来源:公共资料整理

2019年6月以来竣工面积降速逐渐放缓,预计未来两者有望在Q4进一步收敛,可带来后周期铝材需求企稳回升。

房屋竣工面积可能逐渐回暖(万平米/%)

数据来源:公共资料整理

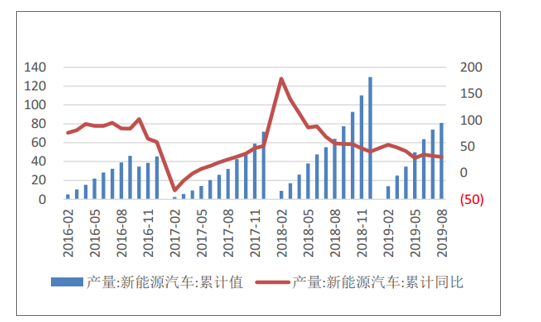

4.终端需求领域有望止跌,新能源汽车有望持续带来新兴增长点

同时伴随传统汽车能耗标准的提升和新能源汽车续航里程的要求,汽车轻量化已成为新能源车的发展趋势,大力推进高强度钢、铝合金、镁合金、工程塑料、复合材料等在汽车上的应用,包括轿车车身轻量化、轿车动力系统轻量化、底盘轻量化技术、轻质材料典型部件系统化标准化研究、复合材料工艺及高效制备轻质材料部件的设计与工艺模拟技术等。

2018年,全球主要国家新能源汽车销量超过214万辆,中国销量达到125.6万辆,2019年前8月,国内新能源汽车产销分别完成80.9万辆和79.3万辆,比上年同期分别增长30.1%和31.9%。2018年电动汽车制造商对铝的总需求达25万吨,中长期来看,全球范围政策激励背景下,新能源汽车渗透率有望不断提升,有望不断拉动铝需求增长。

新能源汽车仍然保持较高增速(万辆)

数据来源:公共资料整理

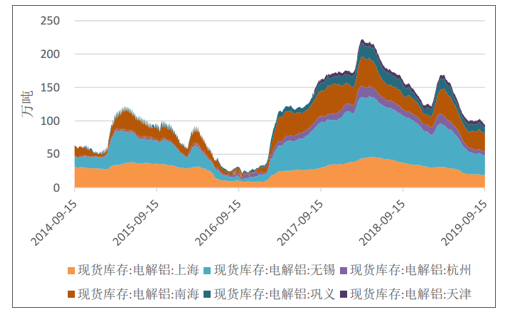

三、库存:国内拐点确立,LME历史低位

2019年国内电解铝去库存效果可观。由于2017年供给侧改革预期促使电解铝厂加速生产,供给远超于需求,进而导致库存暴增达到历史高点。且2018年需求未显著增长,2018年三月国内库存达到历史高点228万吨。直至2019年3月之后,由于国内减产产能效果逐步显现,新增产能投产低于预期,库存持下降趋势且持续。目前国内铝库存在100万吨以内,今年以来降幅达到25%,较去年同期下滑67万吨。表观供需缺口有望全年带来80-100万吨的库存回落

LME库存继2017年以来持续下滑至91万吨左右水平,目前全球范围内可统计库存约对应消费量11日左右,属于历史低位。

国内电解铝库存持续回落

数据来源:公共资料整理

LME电解铝库存处于低位(万吨)

数据来源:公共资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电解铝行业市场全景调查及投资潜力研究报告

《2026-2032年中国电解铝行业市场全景调查及投资潜力研究报告》共十四章,包含2026-2032年中国电解铝行业投资机会与风险,2026-2032年中国电解铝企业投资战略与客户策略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2026年中国电解铝行业市场现状、政策体系、竞争格局及趋势研判:产能刚性约束下,供需紧平衡格局持续,绿色转型加速[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)