(一)继续看好我国人身险市场前景

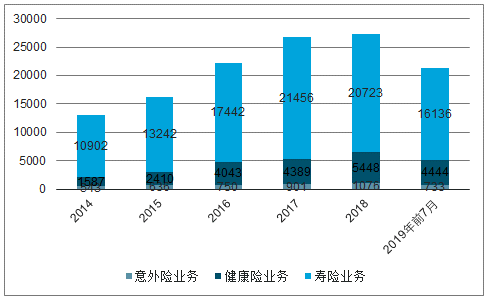

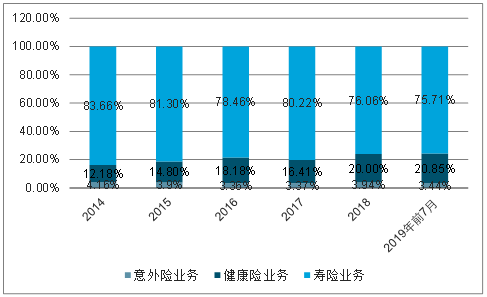

寿险业务增速换挡、健康险维持高增长。2018年全国人身险实现原保费收入2.72万亿元,同比增长1.87%。其中寿险业务、健康险业务、意外险业务原保费收入分别同比-3.42%、+24.12%、+19.33%至2.07、0.54、0.11万亿元,分别占人身险业务的76%、20%、4%。

2014-2019前7月全国人身险原保费收入(亿元)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国人身险市场运行态势及战略咨询研究报告》

2014-2019年前7月人身险险种占比情况

数据来源:公开资料整理

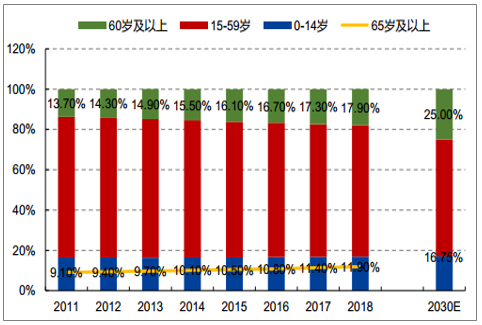

保险潜在需求空间大,主要表现为社会财富持续累积下人口老龄化加速。保险行业的发展和整个国家的经济发展水平密切相关,随着我国经济稳定增长,社会财富持续不断的积累,中产阶级进一步壮大。此外我国人口结构转变(老龄化社会加剧,2018年我国60岁以上人口占比17.90%、65岁以上占比11.90%,预计2030年我国60岁以上人口占比25%左右),均不断刺激社会大众对保险产品的需求,特别是以传统寿险和重疾险为代表的人身保险产品。消费者对保险产品的认知也逐步加深,投保意愿进一步增强,需求端有望长期持续驱动保费收入高增长。

我国60岁以上老年人2030年预计占比25%左右

数据来源:公开资料整理

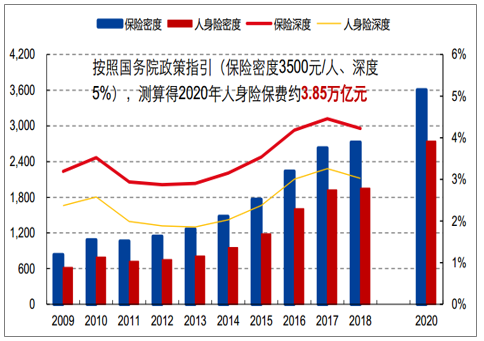

人身险市场潜力巨大,有待挖掘。然而相对于经济发展状况,我国的人身险密度(2018年3.03%)和人身险深度(1953元/人)仍处于较低水平2。一方面与我国居民的储蓄意识较深相关,另一方面保险行业早期乱象丛生极大地伤害了居民的投保意愿。随着居民理财意识的进一步提升,监管体系的进一步完善,代理人队伍素质的不断提升,寿险/人身险的发展前景值得期待。基于新国十条提出“2020年我国保险深度3500元/人、密度5%”,测得我国2020年人身险保费收入3.85万亿元,较2018年增长41.35%。

2020年人身险保费达3.85万亿元,较2018年增长41.35%

数据来源:公开资料整理

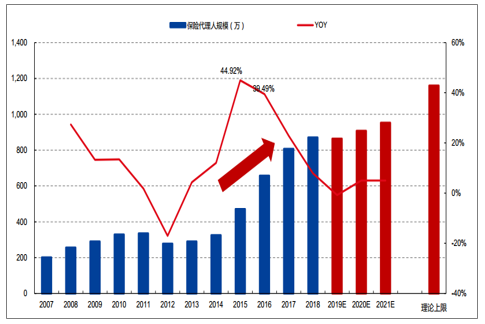

我国保险业的做大做强离不开保险代理人的贡献,代理人渠道贡献了半数以上我国原保费收入。而实际上全国保险代理人在2015年之前一直在300万上下浮动,2015年取消保险代理人资格考试后,行业出现短暂的代理人快速扩员,导致2015和2016年呈井喷式增长,两年增速分别高达45%和39%,代理人规模从2014年的325万激增至2016年的657万,增幅超过1x。截至2018年底全国保险代理人数量突破870万,以上市险企披露的个险人力粗略计算仅国寿、平安、太保及新华就占到近47%。

我国保险代理人理论规模为1160万人。以台湾为参照对象测算我国代理人规模的理论上限,鉴于台湾地区发达的保险市场,以其1%的保险代理人占总人口比为参照指标。我国人口峰值以14.5亿人、城镇化以80%的上限(实际上达到人口峰值时并不一定有80%的城镇化率),测算得代理人理论规模上限为1160万人。从目前我国保险代理人结束野蛮式增长迈上质量发展来看,理论上限值有一定参考意义。基于此预计保险代理人规模今年或呈现小个位数负增长或零增长,快速增长时代已经过去、之后或保持小个位数增长以适应业务扩张需求,保费增长更加依靠代理人效能提升。

全国保险代理人在2015、2016年快速扩张

数据来源:公开资料整理

(二)市场竞争格局已步入利于龙头的持续优化期

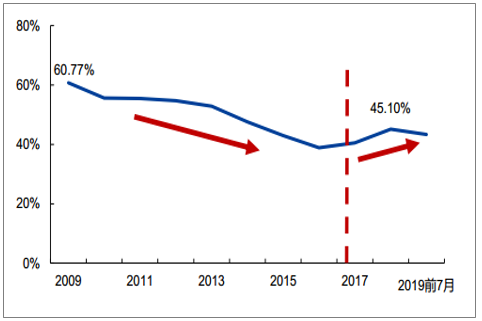

集中度回升彰显行业竞争格局优化。市场竞争方面,2009-16年行业集中度呈现不断下滑态势,CR3自2009年的60.77%下滑至2016年的38.87%。原因一方面是随着市场参与主体的增多,竞争进一步加剧,另一方面是众多中小保险公司纷纷以承诺高收益理财性质保险产品抢占市场。随着2017年一系列监管政策的落地,回归保障本源已经成为行业方向,由于龙头寿险企的综合优势,包括产品设计、品牌知名度、代理人规模(渠道)等,资产驱动负债型中小险企之前瓜分的市场份额一定程度上出现释放。基于此平安人寿的市场份额有望进一步提升,市场竞争格局进一步优化。反映到行业集中度上,CR3在2016年触底38.87%,此后连续两年回升至2018年的45.10%。

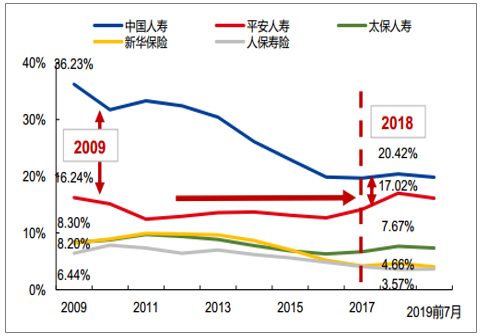

分公司来看,受行业影响头部险企尤其以中国人寿为甚、市场份额下滑明显,2016、2017年市场份额跌破20%,2018年回升至20.42%企稳,新华保险亦然,太保人寿比较稳定。平安人寿来看,在中小险企蚕食市场份额的年份仍能保持相对稳定的比例,2016年保费份额抬升。此外,与中国人寿的差距持续缩减,单月保费超过中国人寿频次增多(今年2/4/5/7均超过中国人寿),2019年前7月两者市场份额为19.84%和16.13%,仅相差3.71pct。在行业转型的同时,龙头险企基于强大的产品研发、渠道铺设等有望获取更多市场份额。

人身险市场份额CR3企稳抬升

数据来源:公开资料整理

平安人寿人身险份额强势提升

数据来源:公开资料整理

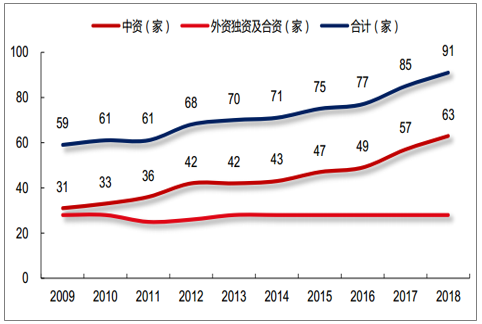

行业集中度下滑背后的原因其中一方面在于市场参与者增多,根据银保监会统计保费收入的情况来看,2009-2018年全国人身险公司数量从59家增至91家,其中又多以中资企业增长为主(从31家增至63家),众多新成立的中小型保险公司通过售卖中短存续或偏理财性质保险产品,吸收了大量的保费,蚕食着龙头寿险企的市场份额直至2017、18年监管转向。

2009-2018年寿险公司增长32家至91家

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国人身险行业市场竞争态势及产业趋势研判报告

《2026-2032年中国人身险行业市场竞争态势及产业趋势研判报告》共十三章,包含2026-2032年中国人身险行业发展趋势分析,2026-2032年中国人身险市场发展预测,2026-2032年中国人身险行业投资机会和风险等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国互联网人身险行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)