一、2019年光伏弃光率继续降低,为新增装机打开空间,降低成本成为行业发展关键驱动力

2019年5月30日,国家能源局下发《2019年光伏发电项目建设工作方案》,政策内容与4月12日发布的征求意见稿基本一致,确定了30亿的补贴总规模,明确了户用项目以及竞争项目的配置方式和竞价规则,并指出对于以往政策的衔接和处理。

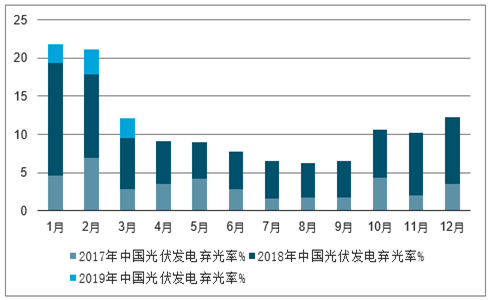

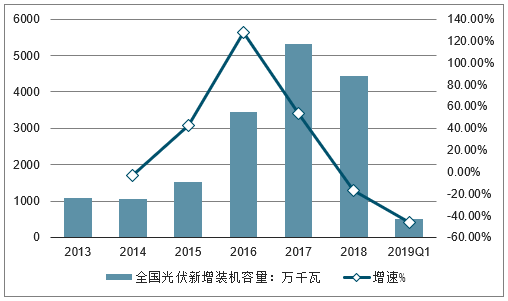

2019年一季度全国全社会用电量达到1.68万亿千万时,同比增长5.5.%;全国各地区弃光率为2.7%,同比下降1.7个百分点。其中,三北地区消纳情况持续好转,华中、华东无弃风弃光,南方个别地区因极端天气和局部网架原因出现了微量的弃风弃光。用电量以较高水平增长以及弃光情况改善为新能源消纳提供了较好的外部环境。2019年一季度,全社会用电量增速保持在较高水平,弃光率继续降低,这就为光伏新增装机打开了空间。,2019Q1全国光伏新增装机容量520万千瓦,同比下降46%。

2017-2019年Q1中国光伏发电弃光率月度变化情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国光伏发电行业市场深度评估及市场前景预测报告》

2013-2019年Q1全国光伏新增装机容量统计及增长情况

数据来源:公开资料整理

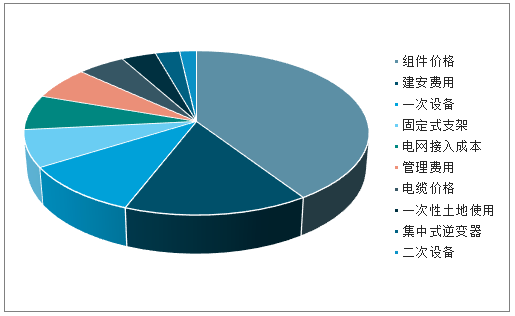

光伏系统成本由组件、逆变器、支架、施工及建设等成本构成,其中组件占比最高,占地面光伏系统初始成本的比例为40.7%。技术进步、原料降价等因素推动组件具有更大的成本下降速度和下降空间。

2018年地面光伏系统初始投资额比例情况

数据来源:公开资料整理

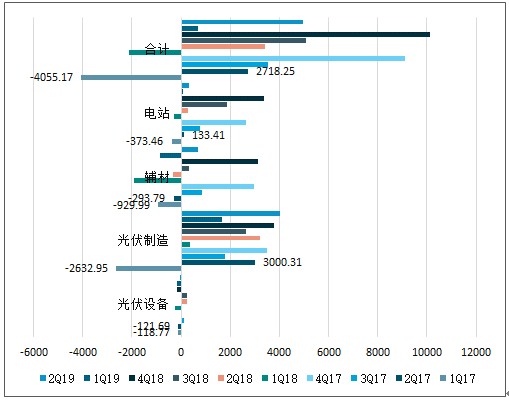

二、经营性现金流情况分析

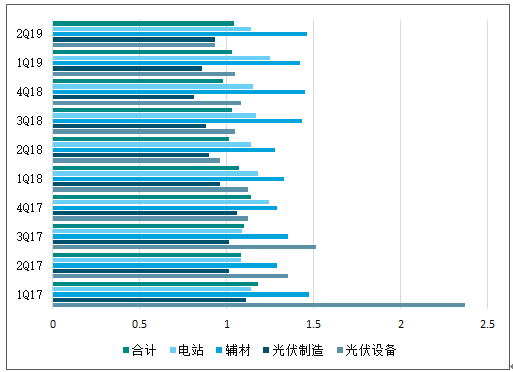

2019年Q2单季度,光伏板块经营性现金流净额达49.77亿元,相比18Q2的34.30亿元、19Q1的7.04亿元,同比环比均出现显著提升;四个子板块Q2的经营性现金流均出现了明显的环比提升,尤其是光伏制造板块,环比提升最为明显。

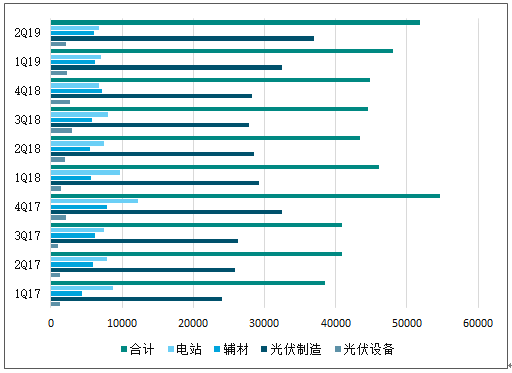

光伏板块经营性现金流净额(百万元)

数据来源:公开资料整理

三、偿债能力分析

光伏板块的在手现金持续提升,而同时短期借款、长期借款也保持相对稳定

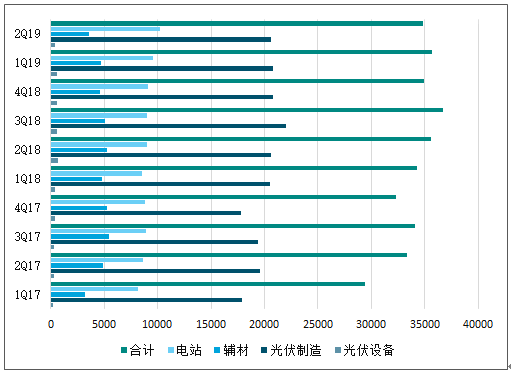

光伏板块货币资金情况(百万元)

数据来源:公开资料整理

光伏板块短期借款情况(百万元)

数据来源:公开资料整理

光伏板块长期借款情况(百万元)

数据来源:公开资料整理

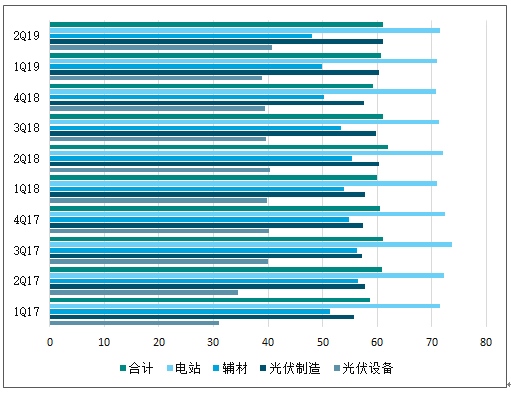

资产负债率方面,2019年Q2期末光伏板块的平均资产负债率为61%,保持相对稳定的水平;其中光伏设备资产负债率最低,约为41%,电站资产负债率最高,约为72%,光伏制造、辅材资产负债率分别为61%、48%。

光伏板块货资产负债率情况(百万元)

数据来源:公开资料整理

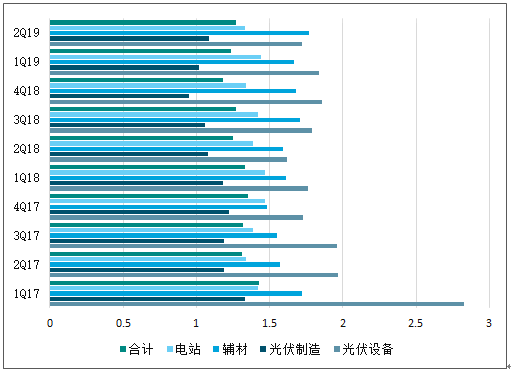

光伏板块流动比率情况(百万元)

数据来源:公开资料整理

光伏板块速动比率情况(百万元)

数据来源:公开资料整理

四、2019年我国光伏产业中长期发展态势依旧向好

20世纪至今,全球及中国能源供应均以化石能源为主。但随着化石能源储量的逐步降低,全球能源危机也日益逼近。同时,为了人类社会的健康可持续发展,必须减少化石能源的消耗,减少碳排放。

中国作为能源生产及消耗大国,对环境保护高度重视,鼓励利用新技术、新能源,以减轻温室效应和促进生态良性循环。在此背景下,以光伏为代表的清洁能源具有良好的经济效益和环境效益,得到国家政府的支持。

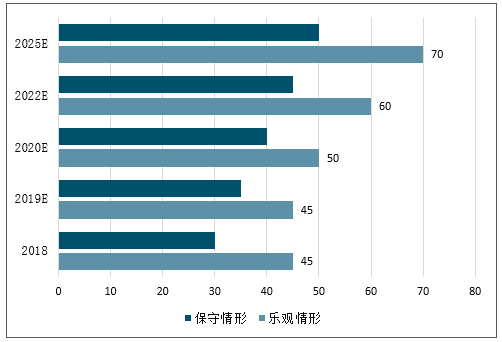

按照目前发展形势,乐观估计,2020年后新增光伏装机量将稳步回升,2025年有望达到70GW。保守情况下,2018-2025年期间,新增光伏装机量可能不会触及2017年的水平,但会保持小幅增长。

2018-2020年中国光主新增装机走势预测(GW)

数据来源:公开资料整理

发电成本快速下降实现平价上网

光伏能否获得持续发展、大规模发展的关键因素,就在于能否尽早平价上网,产生与其他类型电力相竞争的市场化竞争力。而决定发电成本的关键因素是光伏发电系统的价格和发电效率。

光伏电站初始投资大致可分为光伏组件、并网逆变器、配电设备及电缆、电站建设安装等成本,其中光伏组件投资成本占初始投资的50%-60%。因此,光伏电池组件效率的提升、制造工艺的进步以及原材料价格下降等因素都会导致光伏发电成本的下降。目前,组件生产成本已显著下降,为光伏发电成本的下降起到推动作用。

应用多元化、多样化拓展前景

我国在鼓励建设光伏电站的同时,也积极促进光伏应用不断向其他产业渗透,光伏发电的应用模式因此开始多元化、多样化。目前,我国光伏电站开发呈现与农业、养殖业、矿业、生态治理相融合的多元化发展趋势,形成了光伏水泵、光伏路灯、光伏树及光伏消费品等光伏应用产品型态逐步多样化。

此外,国家将结合电力体制改革开展分布式光伏发电市场化交易,鼓励光伏发电项目靠近电力负荷建设,接入中低压配电网实现电力就近消纳。各类配电网企业将为分布式光伏发电接入电网运行提供服务,优先消纳分布式光伏发电量,建设分布式发电并网运行技术支撑系统并组织分布式电力交易。推行分布式光伏发电项目向电力用户市场化售电模式,向电网企业缴纳的输配电价按照促进分布式光伏就近消纳的原则合理确定。

因此,太阳能光伏市场应用将呈现宽领域、多样化的趋势,适应各种需求的光伏产品将不断问世,除了大型并网光伏电站外,与建筑相结合的光伏发电系统、小型光伏系统、离网光伏系统等也将快速兴起。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国光伏行业发展现状调查及市场分析预测报告

《2026-2032年中国光伏行业发展现状调查及市场分析预测报告》共十二章,包含2026-2032年光伏行业前景及趋势预测,光伏行业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询