一、2019下半年猪肉价格走势

据了解,中国是世界上最大的猪肉生产国和消费国,生猪产量约占世界总量的一半,猪肉占居民肉类消费的62.7%。非洲猪瘟疫情发生以来,猪肉市场波动始终是各方关注的热点。

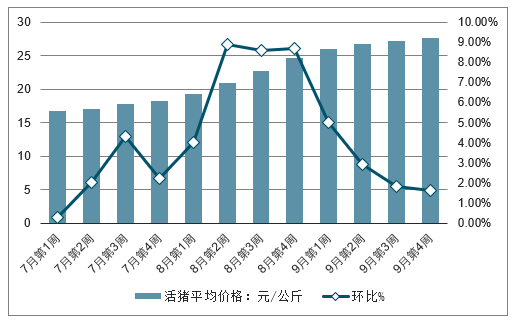

对全国500个县集贸市场的定点监测,9月第4周全国活猪平均价格27.58元/公斤,比前一周上涨1.6%,与去年同期相比上涨94.2%。海南、上海、黑龙江活猪价格下降,其余省份价格上涨,福建涨幅最大,为4.9%。华南地区活猪平均价格较高,为31.68元/公斤;西北地区较低,为24.92元/公斤。

2019年7-9月全国活猪平均价格及环比走势情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国生猪养殖及猪肉行业市场竞争现状及投资方向研究报告》

全国猪肉平均价格42.98元/公斤,比前一周上涨1.0%,同比上涨82.5%。海南、北京、黑龙江、重庆、山西、青海、河北、陕西等省份猪肉价格下降,其余省份价格上涨。华南地区猪肉平均价格较高,为49.24元/公斤;东北地区较低,为39.03元/公斤。

2019年7-9月全国猪肉平均价格及环比走势情况

数据来源:公开资料整理

全国仔猪平均价格58.54元/公斤,比前一周上涨3.0%,同比上涨129.9%。甘肃、青海仔猪价格下降,天津价格与上周持平,其余省份价格上涨。

针对猪肉供应紧张和价格上涨问题,近期,国家发改委会同有关部门制定出台保供稳价的方案和措施,大力支持生猪养殖能力建设,增强储备调控能力,切实做好困难群众基本生活保障等。为了填补市场缺口,中国正在增加进口,并从中央储备中释放冷冻猪肉。但着眼于一个长期的解决方案,中国正在鼓励大规模养猪。为了稳定猪肉供应,中国决定从中央预算中向大型养猪场提供补贴,以支持其设施建设。补贴在50万元到500万元之间。

一、9月行情回顾及主要预测观点

2019年9月全国生猪市场变化情况(单位;元/公斤,元/吨,元/头,%)

数据来源:公开资料整理

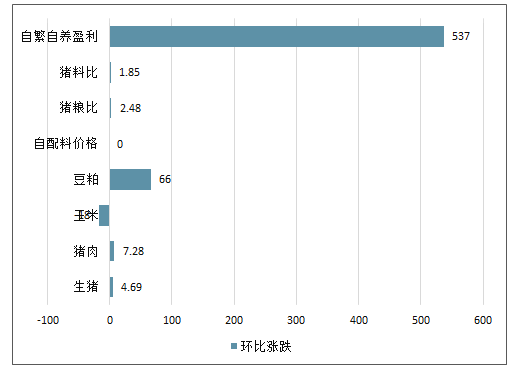

2019年9月全国生猪市场环比涨跌情况(单位;元/公斤,元/吨,元/头,%)

数据来源:公开资料整理

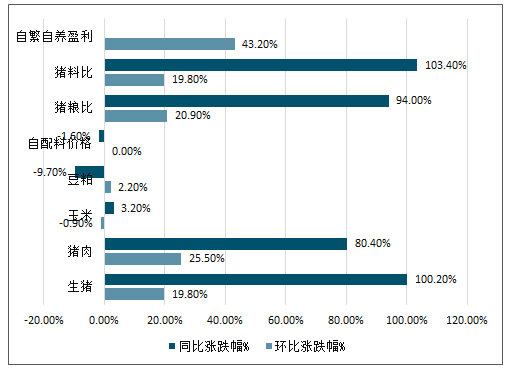

2019年9月全国生猪市场环比涨跌幅情况(单位;元/公斤,元/吨,元/头,%)

数据来源:公开资料整理

9月份全国外三元生猪月均价达到28.41元/公斤,相比8月份均价上涨19.8%,涨幅减缓,比2018年同期涨幅由上个月的71.4%增至100.2%。也就是说,目前的生猪月均出栏价比去年同期已经翻倍。

9月原料价格一跌一涨,测算自配料成本约为2.54元/公斤,环比持平,比去年同期下降1.6%。9月份全国猪粮比增至11.19:1,远超2016年最高水平。测算9月份全国外三元生猪自繁自养头均盈利高达1781元/头,比8月份增加537元/头,同比2016年最高月均利润高出680元/头以上。

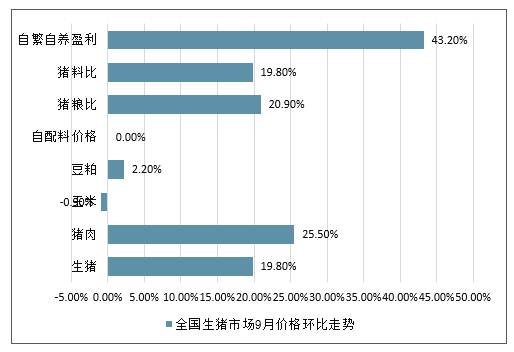

全国生猪市场9月价格环比走势

数据来源:公开资料整理

9月全国外三元生猪价格结束了8月份近乎“直线”的上涨态势,涨势大大放缓,局地出现震荡调整。9月份全国外三元生猪均价从27.75元/公斤涨至28.9元/公斤左右,月内累计上涨约1.2元/公斤,涨幅相比上月明显缩小。

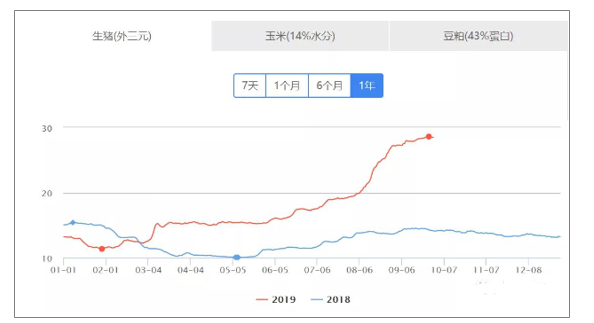

年度猪价走势

数据来源:公开资料整理

9月猪价涨势基本如月报预期,整体稳中有涨,局地伴随小幅下调。9月份面临双节,中秋节与国庆双节备货,月内市场影响因素除了供需矛盾外,政策性调整的影响加重,多地投放储备肉并发布稳价措施,月末一周,全国均价基本稳定,仅局地较高或较低价区有涨跌调整。

数据来源:公开资料整理

9月份猪价的持稳及局地的下跌调整,使北方地区部分压栏大猪陆续出栏,中下旬猪价震荡调整使养户惜售心态再起,储备肉投放下十一前未能形成明显上涨,屠企持续压价,养殖户出栏并不顺畅。预计10月上旬主产区供应短时有支撑。

需求端,中秋节后消费下降明显,中下旬中央储备冻猪肉连续3次投放共计3万吨,给,一定程度增加了市场的猪肉供给,稳定了消费者在涨价下的恐慌心理。屠企在本月释放冻猪肉积极性增加。如上月月报分析,过高的猪价,将会对猪肉需求造成一定抑制,预计届时需求提升极为有限,真正的消费需求旺季可能要到11月开始的腌腊需求。

因此,总体来说,在价格涨势上保持年初的判断,相比真正的供应缺口来说,需求下降的影响变得次要。3-4季度整体保持涨势。预计10月份上旬延续9月下旬稳中局地调整的态势,但整体上涨,全国外三元生猪均价有望突破30.0元/公斤。四季度猪价大概率仍保持上涨,但是,在各方面的压力下,是否会触碰到天花板仍是未知。

三、2019年9月行业数据

1、非洲猪瘟疫情形势最新进展

截至2019年9月30日,全国通报非洲疫情共计155例,覆盖31个省区。其中已解封省份28个,仍有疫点未解封省份3个。

随着国内生猪生产形势严峻程度的加深,从国务院、农业农村部到各级地方政府组织都发布了许多相关稳定生产的利好政策,给生产者带来较为有力的支持。生产端,非瘟强制扑杀补助、提高能繁母猪及育肥猪保险保额等,有助于降低无非瘟疫苗情况下养殖户的养殖风险;加大生猪调出大县奖励资金规模、支持良种补贴,有力提升大县补栏热情;贴息贷款、加大信贷支持,实际地解决当下猪场的资金困难。在流通端,将仔猪及冷鲜肉运输纳入“绿色通道”政策范围,方便各地的供给调配及补栏需求。

从目前的产能恢复情况来看,主要集中在规模大型企业,数据显示,相比非洲猪瘟前的产能,规模企业产能仍有3成左右下降。

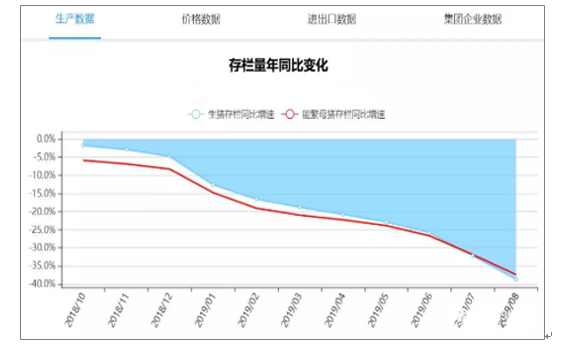

2、生猪及母猪存栏降幅增大

农业农村部发布8月份全国生猪总存栏环比下降9.8%,同比下降38.7%;全国能繁母猪存栏环比下降9.1%,同比下降37.4%。

2018-2019年中国生猪在校量年同比变化

数据来源:公开资料整理

当前生猪自繁自养生猪出栏利润最高甚至可达2000元/头以上,9月份月均外三元自繁自养头均盈利在1540-1995元/头,专业育肥头均盈利在1500元左右,出售仔猪头均利润最低,在900元/头左右。

从盈利来看,目前养殖者出售仔猪意愿最低。从上市企业发布的公告中也可以看出,仔猪外售比例大幅减少,甚至商品猪外售也有所减少,转而进行繁育回交,以补充产能的不足。在这种情况下,市场仔猪价格飙升也不足为奇,同比涨幅接近200%。散养户补栏难度持续增加,当然,实际上,多数散养户目前仍处于观望,有实际补栏行动的主要是大中型的养殖场及规模企业。截至月底,两广、四川三元仔猪价格超过1800元/头,而北方低价区仔猪价格也在千元以上。

3、生猪出栏量同比下降

农业农村部发布8月份规模以上定点屠宰企业屠宰量为1463.36万头,环比下降15.43%,同比下降25.6%;1-8月累计屠宰量1.43万头,同比下降11.1%。

8月份生猪屠宰量的下降一方面是由于生猪产能下降带来的供应量快速减少,另一个不容忽视的原因就是商品猪“肥转母”行为的增加。育肥猪转母猪能够快速补充母猪产能,但是也将短时间内进一步增加生猪供应缺口。

2018-2019年中国规模以上定点屠宰企业屠宰量情况

数据来源:公开资料整理

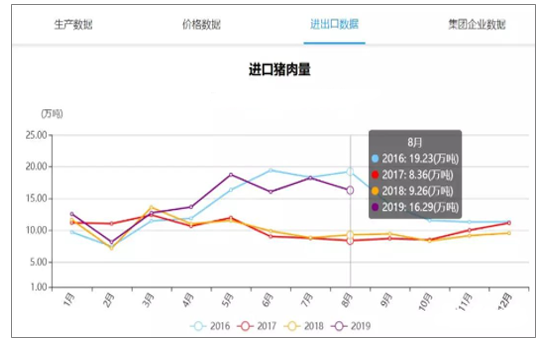

4、猪肉进口量大增

2019年8月份冷鲜冻猪肉进口量16.29万吨,环比下降10.6%,同比增加76.0%,2019年1-8月累计进口冻猪肉116.4万吨,同比增加40.4%,与2016年持平微增。预计未来1-2年内,国内都会保持较高的猪肉进口量。

2016-2019年中国进口猪肉量情况

数据来源:公开资料整理

四、未来展望:短期内,猪肉价格可能仍将保持高位,2020年下半年可能出现价格拐点

1、我国猪肉消费整体较为稳定

如前所述,猪肉消费需求从长期看由居民收入水平、人口增长和消费结构决定,短期受季节性饮食习惯、流行疫病、食品安全和消费替代效应等影响。在低收入水平下,肉类消费需求受人均可支配收入的影响较大。而当社会进入中等收入水平之后,肉类消费需求主要与居民的饮食结构以及饮食偏好有关。

1978-2018年,我国猪肉消费量从779万吨增长到5540万吨,年均增速5.03%,主要源于收入水平提高和对猪肉的偏好。从人口看,我国人口从9.6亿增长到13.95亿,年均增速0.93%。从收入看,城镇居民人均实际可支配收入年均增速7.11%。从消费偏好和习惯看,1978年我国以全球22.3%的人口消费全球猪肉总消费量的18.4%,2018年以全球18%的人口消费全球猪肉总消费量约50%;在国内肉类消费结构中,猪肉占比从1978年的90%下降到目前的73%左右,总体稳定,仍远超牛羊肉和禽肉,占绝对主导。改革开放初期,受到我国传统农耕饮食文化影响,加之居民收入水平整体偏低,猪肉在我国肉类饮食中的占比处于绝对领先的地位,其消费量占肉类消费总量(猪肉、牛肉、鸡肉)的约90%。随着我国居民生活水平的提高,饮食多样化、健康饮食等需求逐步增长,猪肉消费的占比有所下滑,牛肉、鸡肉的消费占比稳步提升。2000年以来,肉类消费中收入因素的影响逐渐降低,饮食偏好的因素上升,使得猪肉消费的占比基本保持稳定。目前,居民猪肉消费量占肉食消费量的比例稳定在73%左右,期间偶有小幅波动。

从未来看,长期方面我国居民受收入、城镇化进程、消费习惯影响对猪肉的消费总量还将继续上升,短期内受价格上升、猪瘟影响可能有所下降,但与供给端的大幅下降比需求端影响变化相对更小。我国居民收入将持续增长,城镇化进程持续上升,对健康的追求可能略降低猪肉消费比例,但是从世界水平看,我国大陆居民人均猪肉消费量39.8千克,在亚洲国家和地区中处于中高水平,与香港67.1千克相比,仍有一定的增长潜力。

2、进口猪肉占消费量比重不足3%,难以弥补产量缺口

长期以来,我国的猪肉市场高度依赖于国内供给,进口猪肉量占总猪肉产量的比例不超过3%。今年以来,由于猪肉供给缺口不断增大,我国已经加大了从南美等地进口猪肉的力度,7月以来对美进口猪肉大幅增加。1-8月,中国累计进口猪肉116.4万吨,逼近去年全年119.3万吨的总额,累计同比40.4%,金额同比56.7%。5-8月猪肉进口当月增速分别为62.6%、62.8%、106.7%和76%,其中对美猪肉进口自去年3月中美贸易摩擦以来持续下行,去年四季度基本上不从美国进口猪肉,2018年全年为-48.3%,占中国猪肉进口的比重从近年的13%下降至7%。今年以来,中国加大对美猪肉进口,增速从年初的-30%上升到7月的206.5%和8月的426%,累计增速85%。

中国猪肉进口占全球出口总量的18.5%,其他亚洲国家如日本、越南因国内猪瘟对猪肉进口的需求同样大增。与约1000万吨的供给缺口比较,猪肉进口数量仍然偏低,难以起到稳定市场供给的作用。中国猪肉进口主要集中在11个国家:德国19.1%、西班牙18.4%、加拿大13.4%、巴西12.6%、美国7.2%、荷兰7.1%、丹麦6.1%、英国4.2%、法国4.1%、智利3.7%、爱尔兰2.8%。

伴随中国增加猪肉进口,进口单价也大幅提高,8月达到2.27美元/千克,较年初上涨31.6%,同比为36.6%。

3、政策纠偏及猪瘟疫苗研制需要时间

非洲猪瘟疫苗研制目前仍然面临很多困难。当前非洲猪瘟的疫情防控取得积极进展,今年以来非洲猪瘟的疫情发生频率有所降低。但要真正防控非洲猪瘟疫情,需要研发出有效的疫苗并广泛接种。然而,非洲猪瘟疫苗研发是一个世界性难题,截至目前在国际上还没有任何一种非洲猪瘟的疫苗被批准上市。目前我国的非洲猪瘟疫苗研发尚处于起步阶段,研发出安全、有效、质量可控的非洲猪瘟疫苗任重道远。因此预计非洲猪瘟疫情仍难以彻底消除,对生猪生产的负面效应仍将持续。

为了纠正在环保政策执行过程中一刀切、扩大化等问题,各部委开始对前期执行过度的环保政策纠偏。但是,政策落地执行需要时间,生猪育肥也需要半年左右时间。生态环境部、农村农业部联合下发通知,要求各地除饮用水水源保护区,风景名胜区等核心区域外,不得划定禁养区。取消排查中发现的超出法律法规的禁养规定和超划的禁养区。对违反法律法规限制养猪业发展和压减生猪产能的情况,要立即进行整改。对符合环保要求的畜禽养殖建设项目,加快环评审批。农业农村部和财政部也已经发文提出为生猪养殖企业提供流动资金支持,稳定生猪生产意愿。

综上,短期猪肉供求缺口难以解决,生猪价格上涨仍将持续。鉴于当前能繁母猪和生猪存栏量大幅减少,完全恢复产能需从增加能繁母猪开始,能繁母猪到仔猪再到育肥需要的周期较长,预计到2020年下半年供需矛盾缓解,届时猪肉价格可能迎来拐点向下。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国猪肉行业竞争现状及投资决策建议报告

《2026-2032年中国猪肉行业竞争现状及投资决策建议报告》共十三章,包含中国猪肉行业营销策略分析,猪肉行业发展机会及对策建议,猪肉市场预测及项目投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询