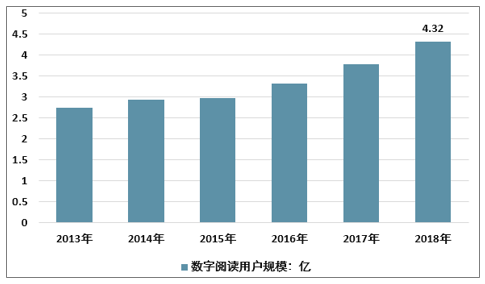

截至2018年,中国数字阅读用户规模已达4.32亿;市场规模增至254.5亿元,其中专业阅读市场规模21.2亿元,大众阅读市场规模233.3亿元,预计2019年其市场规模将超过300亿。数字阅读逐渐成为居重要的阅读形式之一,对图书出版行业造成一定冲击。

2011-2018数字阅读市场用户规模

资料来源:智研咨询整理

2016-2018数字阅读细分市场规模

资料来源:智研咨询整理

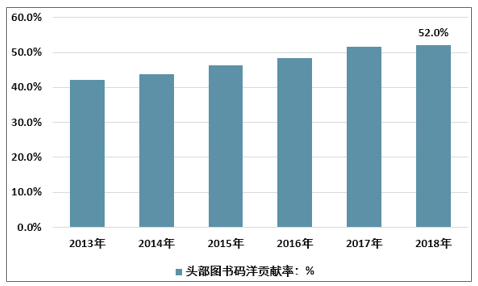

在图书发行市场,呈现出与影视和游戏两个行业相似的发展趋势,头部效应愈加明显。根据北京开卷的数据,头部图书的码洋贡献率在2017年首次超过50%,意味着目前图书市场中半数以上的码洋来自于前1%的产品,图书产品的头部效应凸显,渠道向头部集中。

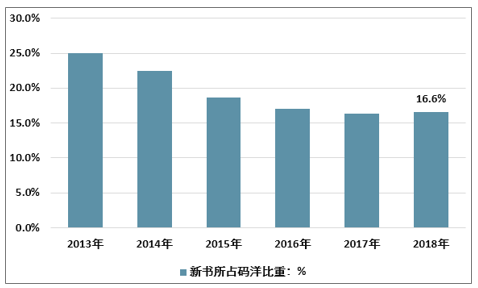

根据北京开卷数据,新书所占码洋比重由2011年的28.33%降至2018年的16.6%。2018年虚构类图书的前十名中没有新书入榜,非虚构类图书也仅有一本新书《梁家河》进入了前十名,亦说明行业原创出版能力有待提高。

2013-2018新书所占码洋比重

资料来源:智研咨询整理

2013-2018年头部图书码洋贡献率

资料来源:智研咨询整理

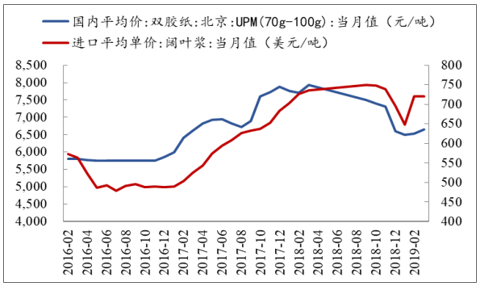

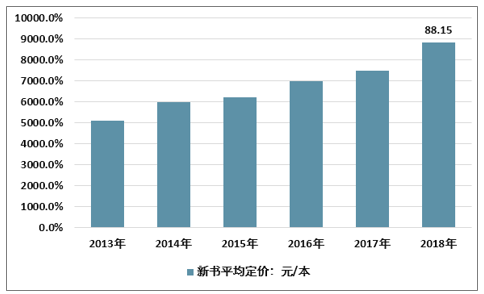

图书出版物主要的两个品类为书籍(大众图书)和课本(教材征订目录内的教材和教辅材料)。其中,大众图书的销量主要由市场的供求关系决定,码洋是其需求量的重要影响因素之一。近年来,由于大气污染问题,国家环保部门加强了对造纸业等污染行业的直接干预,导致纸张价格大幅上涨,图书印刷成本增加。2016年2月至2018年3月,双胶纸价格增长近40%,直接推升新书定价(2018年新书平均价格为88.15元,同比增长16.57%),影响消费者的消费欲望,增加大众图书的销售压力。相比之下,由于课本主要采用征订的方式,价格不完全由市场决定,因此纸价上涨对课本码洋的影响较为滞后,课本具有刚性需求属性。

2016年2月-2019年4月纸张价格

资料来源:公开资料整理

2013-2018年中国图书零售市场新书平均定价

资料来源:智研咨询整理

成年国民数字化阅读率在2014年超过图书,对实体图书出版行业造成一定冲击。但纸质图书地位不容撼动。纸质阅读多为知识和文学等内容的“深阅读”,而数字阅读主要为网络文学和新闻资讯等内容的“浅阅读”,两种阅读介质互相补充,满足不同人群的阅读需求。

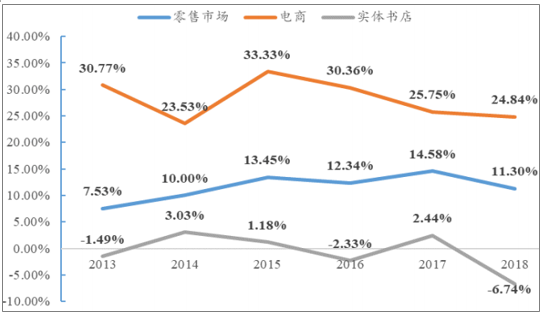

图书零售市场2018年同比增长11.3%,继续保持两位数的增速。其中电商渠道增速有所下滑,但仍保持24.7%的高速增长。相比之下,实体书店则再次出现负增长,同比下降6.69%。由此可见,两种渠道分化明显,图书的线上零售比线下更具优势。电商平台对线下书店的分流作用明显,主要由于其价格低廉、品种丰富、配送便捷、活动促销刺激消费作用强等特点,同时线上渠道还具有无租金成本、信息化程度高、采购仓储物流的规模效应等优势。

2013-2018年中国图书零售市场增速

资料来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国数字阅读产品行业市场发展潜力及投资前景分析报告》

综上所述,2018年,中国数字阅读产业规模达254.5亿元,增长19.6%,整体市场稳步增长。大众阅读市场规模占比达91.67%,是产业发展的主导力量。专业阅读市场规模稳中有增,持续为产业贡献力量。近年中国网络文学用户逐年扩大,从2011年的约2亿增长到2018年的4.32亿,为在线阅读提供丰富的用户基础。同时,人均数字阅读量达到12.4本,人均单次阅读时长达71.3分钟,整体来看,数字阅读市场保持快速发展。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国数字阅读行业发展模式分析及市场竞争策略报告

《2026-2032年中国数字阅读行业发展模式分析及市场竞争策略报告》共九章,包含中国数字阅读行业主要企业经营情况,数字阅读行业投资潜力分析,2026-2032年数字阅读行业发展前景及趋势预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![趋势研判!2025年中国数字阅读行业政策汇总、产业链、发展现状、竞争格局分析:数字阅读行业持续发展,19岁至45岁是行业用户主力[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国数字阅读行业重点企业对比分析:平治信息vs掌阅科技 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2021年中国全民数字阅读产业规模及用户规模情况:数字阅读用户规模达5.06亿[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国数字阅读用户规模、市场规模及主要企业经营现状分析[图]](http://img.chyxx.com/2021/05/20210519132101.jpg?x-oss-process=style/w320)