一、2019年中国图书实体零售行业市场

从2017年以来,实体店图书零售市场受政策性读物和主题出版图书的影响非常明显。2017年10月十九大召后,图书市场陆续上市了《习近平谈治国理政(第二卷)》等一批主题出版图书,这些书在2018年销售火爆,从而带动了马列、政策性读物、政治、法律法规等品类图书在2018年保持了较高的增速。

而在2019年上半年,上述政策性读物和主题出版图书在经过一年多的销售后,销量有明显下降,而市场上缺乏新的能达到同等量级的主题出版物,因此不再能支撑这些细分类的增长,反而由于2018年同期的超高增速,导致2019年上半年市场呈现明显的负增长。

2012-2019年中国实体书店码洋规模及增速走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国图书出版行业市场全景调研及投资前景预测报告》

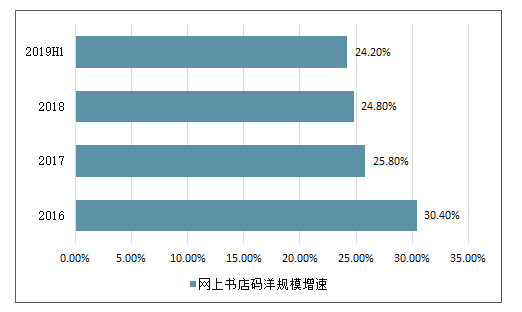

从2008年开始崛起后,网上书店一直呈现快速增长的态势,尽管这些年增速有所放缓,但是继续保持在20%以上的增长。2019年上半年中国图书网店渠道码洋215亿元,同比增长24.2%。

2015-2019年中国网上书店码洋规模增速走势

数据来源:公开资料整理

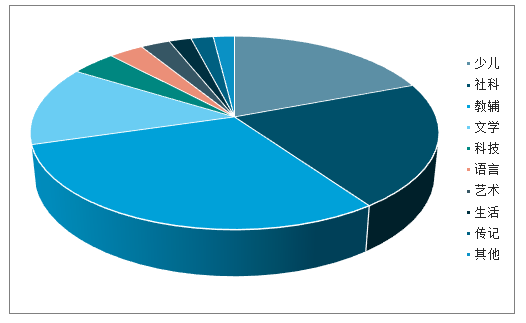

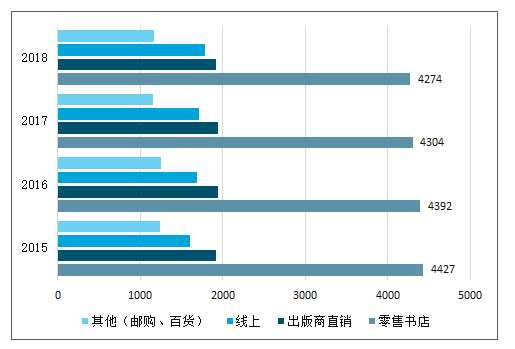

从实体书店渠道来看,教辅码洋占比最高,达到30.25%;其次是社科类,码洋占比为20.96%;排名第三是少儿,码洋占比19.24%。由于少儿和社科图书线上码洋占比显着高于线下的,其主要销售渠道都在线上,而教辅图书主要由中小学生购买,依赖线下渠道。

2019年上半年中国图书实体渠道码洋占比情况

数据来源:公开资料整理

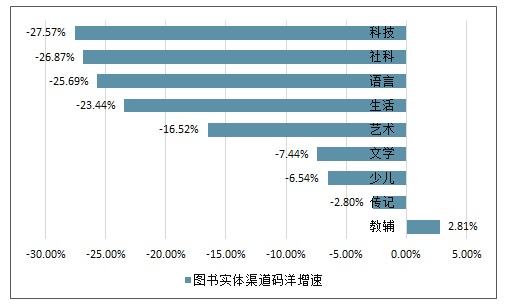

在整体下滑的实体店渠道中,仅有教辅教材保持着2.81%的正增长,码洋占比接近整体的三分之一。其他品种均出现不同程度的下降,其中科技、社科、语音和生活领域下降幅度均在20%以上。

2019年上半年中国图书实体渠道码洋增速

数据来源:公开资料整理

从出版集团实体渠道码洋来看,中国出版位居第一,且位次保持稳定,码洋占有率达到5.97%;凤凰传媒排名第二,码洋占有率为4.63%;中南传媒排名第三,码洋占有率为3.76%。从出版集团动销品种数来看,排名前三与码洋规模排行有所不同,分别为中国出版、吉林出版和凤凰传媒,占比分别为4.93%、3.82%和3.59%。

二、全球图书出版行业发展现状及趋势

1、增速:行业进入成熟期,中国是增长最快的头部市场

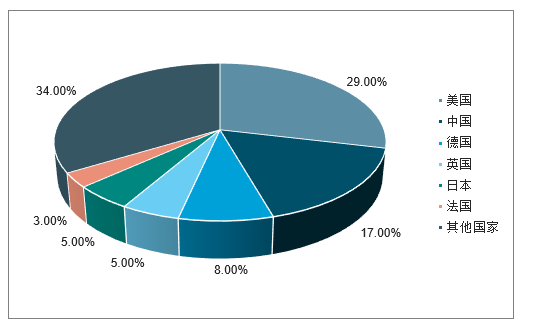

全球出版市场集中度较高,美中德英日法为前六大图书市场。6大出版强国占据全球图书市场份额的67%,其中美国、中国、德国、英国、日本和法国出版份额分别为29%、17%、8%、5%、5%和3%。目前全球出版行业已基本进入成熟期,除中国外,其余头部出版市场增速进入相对平稳、略有波动的阶段。其中,美国是全球最大的出版市场,2018年出版业整体销售净收入为258.2亿美元,同比下降1.56%,已连续4年小幅下滑。

全球出版市场TOP6国家市场份额

数据来源:公开资料整理

2012-2018美国出版行业收入(亿美元)及增速

数据来源:公开资料整理

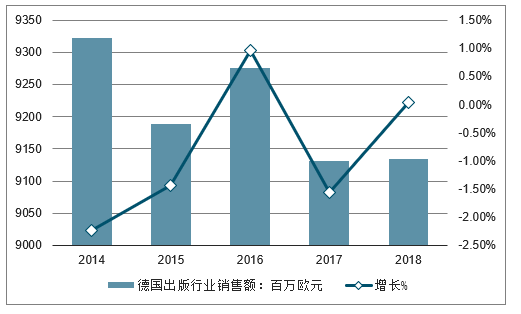

2013年后德国图书市场波动加大,2018年图书零售销售额91.3亿欧元,同比基本持平。作为全球第三大图书出版市场,2014-2018年德国图书市场零售商营业额分别为93.22、91.88、92.76、91.31和91.34亿欧元,不同年份增速呈现波动。但整体而言行业经历起伏后,2018年销售额仍低于2013年的高点水平。

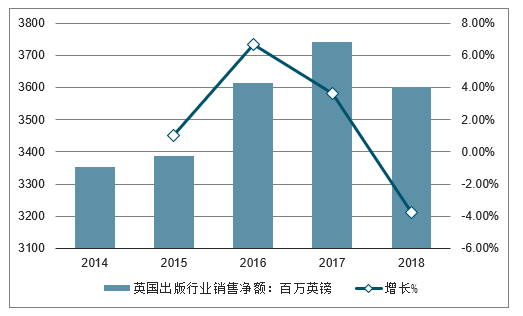

2018年英国图书出版市场出现首次负增长。英国是第二大英语图书和全球第四大图书出版市场,2015-2018年英国图书市场销售净额分别为33.87、36.13、37.43和36.03亿英镑,增速分别为1.04%/6.67%/3.6%/-3.74%,2018年英国市场出现负增

2014-2018德国出版行业销售额及增速

数据来源:公开资料整理

2014-2018英国出版行业销售净额及增速

数据来源:公开资料整理

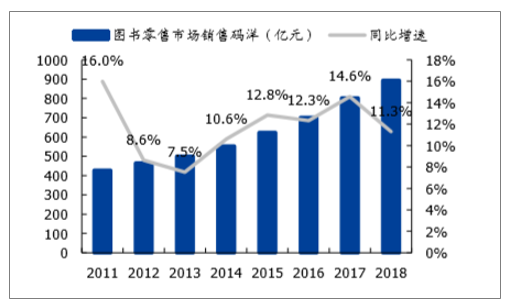

全球TOP4图书市场中,仅中国仍保持稳定增长。图书定价总金额维度,2017年中国图书出版定价总金额1731.35亿元,同比增长9.5%;零售维度,2016-2018年中国图书零售销售码洋分别为701、803和894亿元,同比增速分别为12.3%、14.6%和11.3%。自2014年起,中国图书零售销售码洋持续维持10%以上增长,是全球四大图书市场中增速最快的国家。

中国图书零售市场销售码洋(亿元)

数据来源:公开资料整理

2、内容:大众出版是图书市场的稳定器,少儿及非虚构是最重要品类

国际出版商协会(IPA)将图书出版市场分为大众出版、教育出版、SAS专业出版三大类,其中大众出版市场可进一步细分为虚构、非虚构和少儿图书三大类别。对多数国家而言,大众出版是占比最高、增速最快的品类,是维持整体出版市场规模稳定的主要动力。而从大众出版的细分品类看,非虚构类及少儿类是份额最大,且推动大众出版增长的最重要类型。

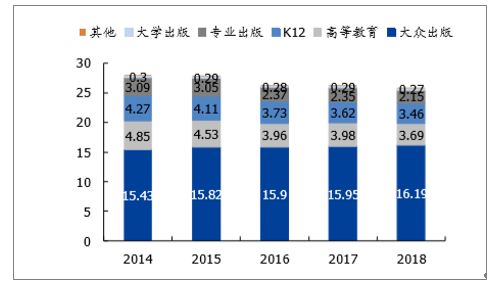

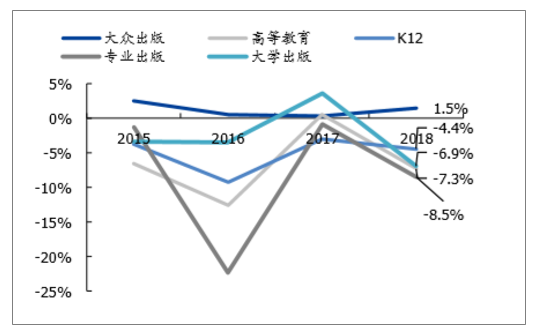

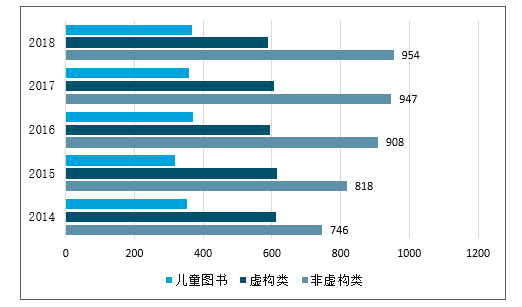

以美国和英国为例:美国大众出版占比超过60%,是图书市场唯一增长的品类。2018年美国图书市场中大众出版、高等教育、K12、专业出版、大学出版的收入分别为16.19亿/3.69亿/3.46亿/2.15亿/0.27亿美元,占比分别为62.7%/14.3%/13.4%/8.3%/1.0%。从增长趋势来看上看,2018年大众出版、高等教育、K12、专业出版、大学出版的增速分别为1.5%/-7.3%/-4.4%/-8.5%/-6.9%,大众出版逆势增长,而且是行业中唯一增长的品类。

2014-2018美国各类图书收入(单位:十亿美元)

数据来源:公开资料整理

2015-2018美国出版行业各类图书市场增速

数据来源:公开资料整理

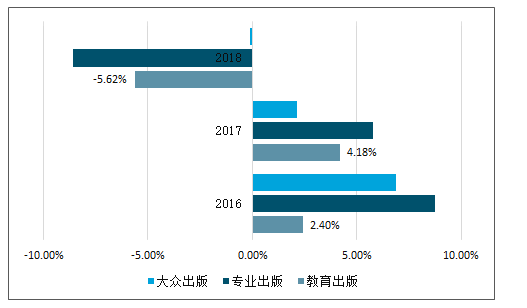

英国图书市场呈现出同样的趋势,大众出版是最大品类且规模保持平稳。2018年英国大众出版、专业出版、教育出版收入分别为19.1、11.05、5.88亿英镑,大众出版为最大的类别(占比53%)。受教育出版(YoY-5.62%)和专业出版(YoY-8.60%)下滑影响,2018年英国大众出版销售额增速为负(YoY-3.74%),大众出版下滑幅度(YoY-0.10%)低于行业,整体波动性较小,保持销售体量的稳定。而进一步细分可以看到,大众出版市场保持平稳的原因在于非虚构类图书(YoY+0.74%)和儿童图书(YoY+2.51%)仍保持增长。2018年,英国非虚构类、虚构类和少儿图书销售收入分别为9.54、5.88和3.86亿英镑,同比增长0.47%、-2.97%和2.51%。从历史增速看,非虚构类图书自2015年起始终维持增长趋势,而虚构类则增长较为疲软且呈现波动。

2014-2018英国各类图书收入(单位:百万英镑)

数据来源:公开资料整理

2016-2018英国出版行业各类图书市场增速

数据来源:公开资料整理

2014-2018英国大众出版分类收入(单位:百万英镑)

数据来源:公开资料整理

2015-2018英国大众出版分类收入增

数据来源:公开资料整理

3、渠道:线上销售成为主流,但实体书店仍保有重要份额

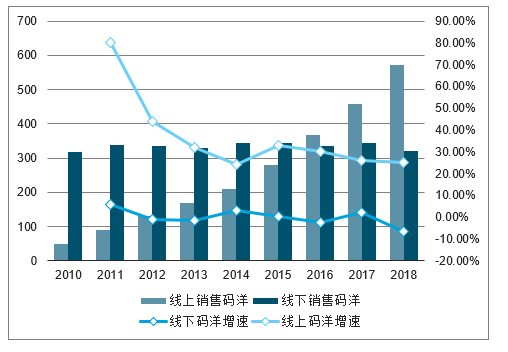

从全球头部市场的销售渠道看,线上书店已普遍成为图书零售的主流渠道。以亚马逊为代表的线上销售渠道,凭借其宽品类、低折扣的优势持续扩大销售份额。2015-2017年,美国纸质书在亚马逊的线上销量分别为2.46、2.8和3.13亿册,亚马逊的图书销售份额分别为38%、42%和46%,显著超过巴诺书店、独立书店及大型超市等其他线下渠道销售份额。此外,对中国图书零售市场而言,线上渠道销售码洋自2016年起超过线下,且销售码洋增速始终保持在20%以上,是拉动整体销售码洋增长的主要动力。

2010-2018中国线上及线下销售码洋(亿元)和增速

数据来源:公开资料整理

但是,线下书店凭借其不断转型升级积极迎合消费需求,并提供更优质的阅读体验,在渠道端仍保持重要份额。截止2017年,巴诺书店在美国纸质书销售渠道中的占比为23%,同比下降1pct,下滑幅度有所减少;同时,具有特色的独立书店的销售份额始终保持在6%。2010-2018年,中国实体书店码洋增速在不同年份略有波动,但整体销售码洋始终维持在330亿元上下。实体书店通过引入咖啡、文创等,与图书结合进行消费升级,创造更多元的收入和盈利渠道。

而在头部市场中,德国受“固定价格法”影响,图书销售仍以线下渠道为主。德国线上图书销售额由2015年的16.02亿欧元增长到2018年的17.80亿欧元,占比从17.4%增长到2018年的19.5%,上升趋势明显。然而,2015-2018年期间,零售书店的销售额占比分别为48.2%、47.3、47.1%和46.8%,始终占据主导地位。德国实体书店仍为最主要的销售渠道,部分原因可能是因“固定书价法”影响。德国图书价格受“固定价格法”(“Buchpreisbindung”)管辖,该协议规定必须在所有网点以相同价格出售特定图书,包含纸质书及电子书,并且在首次出版后的18个月内有效。这种价格限制策略,避免了网上书店通过低折扣对实体书店的大规模冲击与蚕食,从而起到了保护线下书店的作用

2015-2018德国图书零售商营业额-分渠道(百万欧元)

数据来源:公开资料整理

4、产品形态:电子书占比逐步下降,与纸质书价格差距缩窄

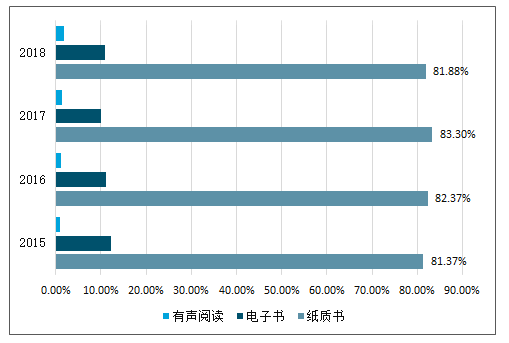

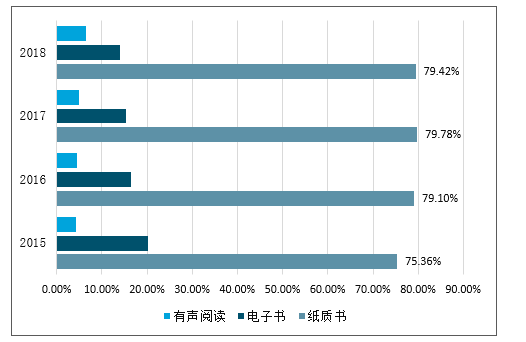

图书出版的载体主要分为三类:纸质书、电子书、有声书,美国三类出版方式占比依次为79%/14%/7%,英国三类出版方式销售额占比依次为87%/11%/2%。纵向看,纸质图书仍占核心地位,电子书占比在提升后已逐步稳定甚至出现下滑。2014-2018年,英国电子书销售额占比由12.65%下降至10.82%,市场份额较为稳定,略微下滑。而美国同期电子书销售额占比分别为则由23.53%下降至14.08%。

2014-2018英国图书市场纸质书/电子书与有声书占比

数据来源:公开资料整理

2014-2018美国图书市场纸质书/电子书与有声书占比

数据来源:公开资料整理

电子书占比下滑的原因在于其与纸质书价格差距的缩小。2014年,亚马逊与五大出版社达成代理协议,把电子书籍的定价权转让给大型出版社。电子书重新实行代销制度,电子书价格逐年上升,价格增长幅度大于纸质书。在新的机制下,美国电子书的单本定价从9.99美元提高到14.99美元。这一价格和纸质书相比失去了低价优势,降低了电子书对普通用户的吸引力。而纸质书凭借更好的阅读体验逐步再度获得市场,占比逐渐提升

5、竞争格局:全球十大出版集团占据50%以上市场份额,中国竞争格局仍较为分散

海外出版市场集中度较高,头部出版公司以集团化运作为主。按照营收排名,2017年全球TOP5的出版集团为培生、励讯、汤森路透、贝塔斯曼、威科,营收分别为50.77、46.91、41.16、35.48和33.42亿欧元。头部出版集团旗下业务涉足多个领域,如培生集团是全球最大的教育集团及出版商,贝塔斯曼涵盖电视、图书、杂志、服务和媒体俱乐部等业务,两家集团为企鹅兰登股东,分别持有25%和75%的股权,在大众出版领域具有竞争力。TOP10出版集团营收稳步增长,市场份额稳定在50%以上。2015-2017年,全球TOP10出版集团的营收总额分别为292.35、301.61和326.77亿欧元,占TOP50出版集团营收的59.53%、56.93%和57.43%。

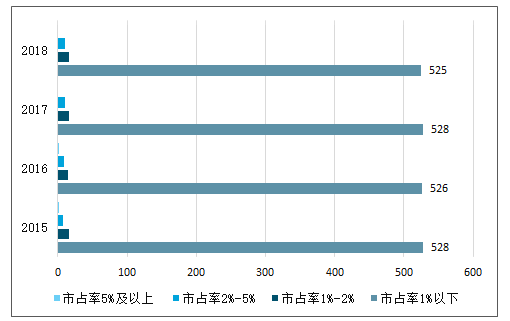

2015-2018中国出版社市占率情况

数据来源:公开资料整理

中国出版行业竞争格局则相对分散。中国出版社分为部位社、省出版集团、城市社、大学社、民营出版公司等不同类型,其中,国有出版社主要集中于教育出版和学术出版;大众出版中,中信出版、新经典、读客等是龙头公司。但整体而言,国内出版行业市场集中度较低:出版社维度,国内单一出版社市占率基本均在1%以下,CR10市占率仅16.65%;出版集团口径,2018年图书零售市场前十大出版集团市占率31.59%。

2018年图书市场出版社码洋占有率

名次 | 出版社 | 码洋市占率 |

1 | 北京联合出版有限责任公司 | 2.62% |

2 | 中信出版集团 | 2.47% |

3 | 世界图书出版有限公司 | 2.08% |

4 | 机械工业出版社 | 1.53% |

5 | 商务印书馆有限公司 | 1.45% |

6 | 人民文学出版社有限公司 | 1.38% |

7 | 人民日报出版社 | 1.36% |

8 | 外语教学与研究出版社 | 1.28% |

9 | 湖南文艺出版社有限责任公司 | 1.26% |

10 | 教育科学出版社 | 1.22% |

CR10 | 16.65% |

数据来源:公开资料整理

2018年图书零售市场前十大出版社集团市占率

排名 | 出版集团 | 码洋市占率 |

1 | 中国出版集团 | 6.38% |

2 | 吉林出版集团 | 3.48% |

3 | 凤凰出版传媒集团有限公司 | 3.32% |

4 | 中国出版传媒集团股份有限公司 | 3.12% |

5 | 中国工信出版传媒集团 | 3.07% |

6 | 长江出版传媒股份有限公司 | 2.88% |

7 | 浙江出版联合集团 | 2.58% |

8 | 中文天地出版传媒股份有限公司 | 2.54% |

9 | 上海世纪出版股份有限公司 | 2.16% |

10 | 时代出版传媒股份有限公司 | 2.06% |

CR10 | 31.59% |

数据来源:公开资料整理

6、全球图书市场总结与对比

综上,全球图书市场呈现的共性趋势是:(1)行业进入成熟期后增速逐步放缓,但中国是增长最快的头部市场,2016-2018年图书零售码洋增速维持10%以上;其余美国、德国及英国等均出现负增长或零增长;

(2)大众出版是维持出版市场规模稳定的主要动力,其中非虚构和少儿类是占比最高、增速最快的细分品类。其中,中国及美国少儿图书的收入占比均在20%以上;

(3)线上销售已普遍成为图书零售的主流渠道,但线下书店凭借其不断转型升级积极迎合消费需求,并提供更优质的阅读体验,在渠道端仍保有重要份额。其中中国线上销售份额占比最高(64.09%),而德国最低(19.50%),德国主要受到“固定价格法”影响;

(4)全球TOP10出版集团市占率已达较高水平(57%),而中国仍偏低。出版社维度,中国CR10市占率仅16.65%;出版集团口径,2018年前十大出版集团市占率31.59%。

全球头部出版市场数据对比

国家 | 中国 | 美国 | 英国 | 德国 |

增速 | 11.30% | -1.56% | -3.74% | 0.03% |

少儿图书占比 | 27.38% | 27.49% | 19.26% | 16.60% |

少儿图书增速 | 16.00% | 3.2% | 2.51% | 1.90% |

线上销售占比 | 64.09% | 46% | >40% | 19.50% |

CR10 | 31.59% | 全球TOP10出版集团市占率75% | - | - |

数据来源:公开资料整理

三、2019年图书出版行业展望分析

1.消费类图书

中国的图书总收入2019年将增长至131.3亿美元,未来五年的年均复合增长率为1.3%。

中国目前是全球图书出版第三大市场,仅次于美国和德国。

中国虽然仍在进行图书审查,但审查制度已远远不及以前严格,市场上新的图书种类每年都在持续增加。同时,越来越多的西方作者对其原著进行删减并在华出版图书,以覆盖全球最大的图书受众群。

-官方统计,中国有581家出版商,均为国有并接受新闻出版总署(简称“GAPP”)管控:其中,40%的出版商总部设在北京,而且这些出版商通常隶属于政府部门或机构。非官方出版商以“文化工作室”或“文化机构”的形式存在,与国有出版商合作;只有国有出版商才有国际标准图书编号(简称“ISBN”),因此所有图书均以国有出版商的名义出版。

中国消费者越来越多地阅读海外图书,这为欧洲出版商提供了巨大机遇。例如,沃尔特•艾萨克森著作的史蒂夫•乔布斯传记的英文精装版售罄,卖出50,000本。据统计,中国每年新增2000万讲英语的人,这比许多国家的人口数总数还要多。中国有超过5亿人在学习英语,这一数字超过世界上将英语作为第一语言的人数总和。中国出版商近年来也从德国、法国、日本和韩国进口图书。英文图书仍是最受欢迎的进口图书,然后是德语和法语图书。

中国目前是全球图书出版第三大市场,仅次于美国和德国。

中国虽然仍在进行图书审查,但审查制度已远远不及以前严格,市场上新的图书种类每年都在持续增加。同时,越来越多的西方作者对其原著进行删减并在华出版图书,以覆盖全球最大的图书受众群。

据统计,中国有581家出版商,均为国有并接受新闻出版总署(简称“GAPP”)管控:其中,40%的出版商总部设在北京,而且这些出版商通常隶属于政府部门或机构。非官方出版商以“文化工作室”或“文化机构”的形式存在,与国有出版商合作;只有国有出版商才有国际标准图书编号(简称“ISBN”),因此所有图书均以国有出版商的名义出版。

中国消费者越来越多地阅读海外图书,这为欧洲出版商提供了巨大机遇。例如,沃尔特•艾萨克森著作的史蒂夫•乔布斯传记的英文精装版售罄,卖出50,000本。据统计,中国每年新增2000万讲英语的人,这比许多国家的人口数总数还要多。中国有超过5亿人在学习英语,这一数字超过世界上将英语作为第一语言的人数总和。中国出版商近年来也从德国、法国、日本和韩国进口图书。英文图书仍是最受欢迎的进口图书,然后是德语和法语图书。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国图书出版行业市场需求分析及投资趋势预测报告

《2026-2032年中国图书出版行业市场需求分析及投资趋势预测报告》共十二章,包含2026-2032年图书出版行业前景及发展趋势预测,2026-2032年图书出版行业投资机会与风险防范,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国图书出版行业发展现状:随着互联网和数字技术的发展,数字出版越来越受到人们的欢迎[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)