一、天然气行业概况

(1)天然气行业定义

天然气是指自然界中天然存在的一切气体,包括大气圈、水圈、和岩石圈中各种自然过程形成的气体(包括油田气、气田气、泥火山气、煤层气和生物生成气等)。而人们长期以来通用的“天然气”的定义,是从能量角度出发的狭义定义,是指天然蕴藏于地层中的烃类和非烃类气体的混合物。在石油地质学中,通常指油田气和气田气。其组成以烃类为主,并含有非烃气体。

(2)天然气行业发展历程

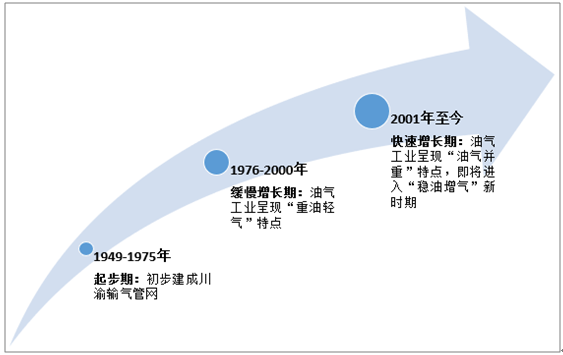

中国天然气从1949年到如今共历经了 3 个阶段的跨越式发展。

从1949年到1975年为我国天然气发展的起步期 ,由于中国油气勘探开发技术的落后,中国的天然气年产量从1000 万立方米增长到 100亿立方米,四川盆地多个小型气田是产量主体,初步建成川渝输气管网。

从1976年到2000年,中国天然气进入缓慢增长期,由于这段时间中国的主要精力都是投入在找油上,这个时期石油对于我国的用途远远高于天然气的需求。

中国天然气年产量从 100亿立方米增长到300亿立方米,油气工业呈现“重油轻气”特点,发现了一些小型气田,油田伴生气(溶解气)产量增加,占总产量 40%。

从2001年开始,中国的天然气进入新时代,开始进入快速增长期 ,年产量由300亿立方米快速增长到 1300亿立方米以上,年均增速10.6%,建成以鄂尔多斯、塔里木、四川和南海 4 大生产基地为代表的工业格局; 油气工业呈现“油气并重”特点,即将进入“稳油增气”新时期。

中国天然气行业发展历程

资料来源:智研咨询整理

在时代的进步下,发展低碳型的清洁能源将成为全球能源发展的重点方向。而对于中国来说,天然气又是我国清洁能源低碳度最低的过渡能源,因此天然气改革是我国能源发展的重中之重。在供给方面来说,我国天然气资源丰富,因此能源基础好,而干线管网在全国的布局已经初具规模,但是在管道建设方面,依然应该维持现在的发展模式不变,继续任重道远。就需求来说,天然气的市场需求主要集中在城市燃气、工业燃料、天然气发电这三个领域,主要的增量也应该在这些方面,在现有的持续出现的供需宽松的局面下,这三个行业的概率相对较大。

天然气工业的持续稳定发展,关系着国家经济总体走势,有助于解决关键性社会问题,提高人民生活水平,在我国国民经济中的地位越来越重要。

二、中国天然气行业市场现状

(1)国内天然气行业规模快速增长

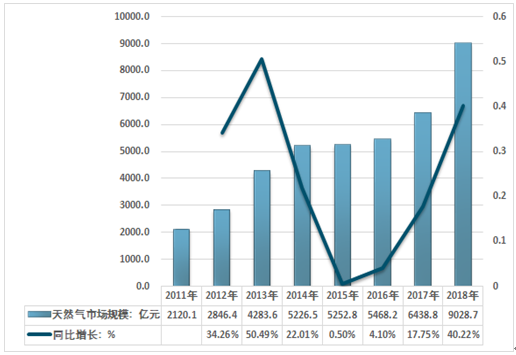

根据智研咨询发布的《2020-2026年中国天然气行业运营模式分析及未来前景规划报告》数据显示:2018年我国天然气行业销售市场规模约9028.7亿元,同比2017年的6438.8亿元增长了40.22%,近几年我国天然气行业销售规模如下图所示:

2011-2018年中国天然气行业市场规模情况

资料来源:智研咨询整理

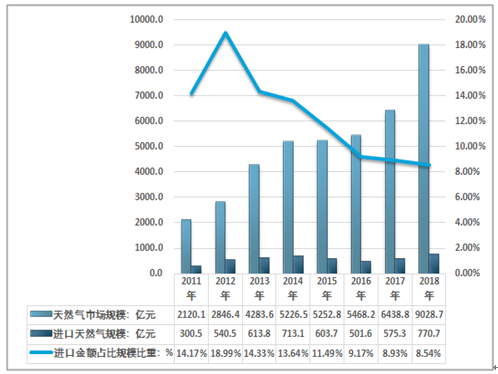

中国天然气行业市场细分规模情况

资料来源:智研咨询整理

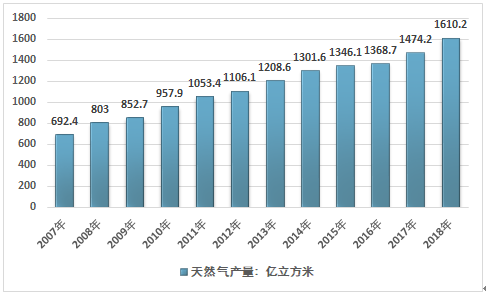

(2)天然气产量突破1600亿立方米

我国天然气上游气源包括国产气和进口气,2018年,国产气占总供给比重为57.1%,进口气占比42.9%。

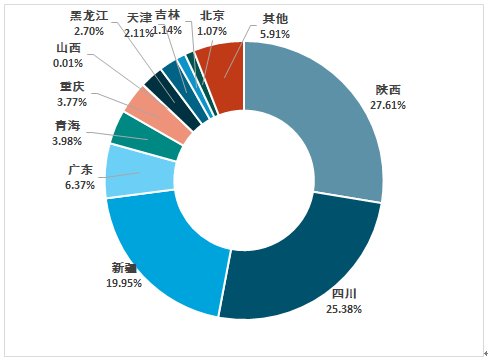

国产气方面,我国国内的天然气气田主要分布在中西部,探明的储量集中在10个大型盆地,分别为渤海湾、四川、松辽、准噶尔、莺歌海-琼东南、柴达木、吐-哈、塔里木、渤海、鄂尔多斯。其中以新疆的塔里木盆地和四川盆地资源最为丰富,资源占比超过40%。

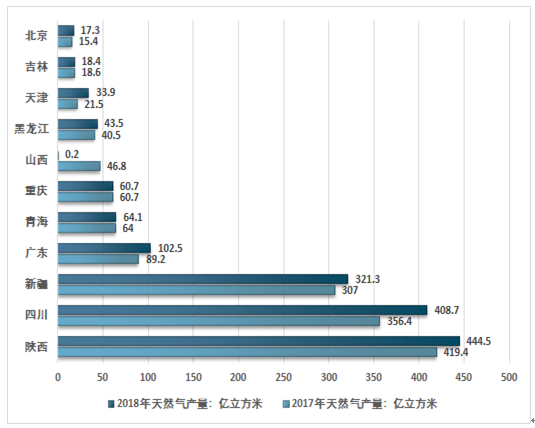

根据国家统计局的数据,2018年我国天然气产量共实现1610.2亿方,其中陕西省、四川省、新疆地区产量分别为445亿方、409亿方、321亿方,分别占比27.6%、25.4%、20.0%。2017年12月中国天然气产量为136.1亿立方米,同比增长2.9%;2017年中国天然气产量为1474.20亿立方米。

2007-2018年我国天然气产量走势

资料来源:国家统计局

2017-2018年主要省市天然气产量统计

资料来源:国家统计局

2018年我国天然气产量集中度

资料来源:国家统计局

(3)现代化建设刺激天然气消费猛增

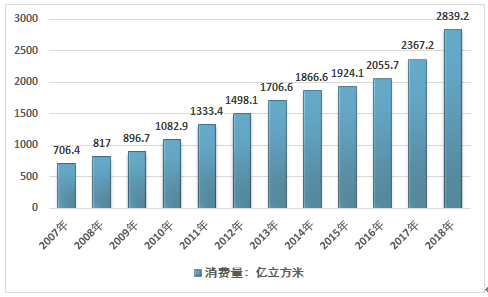

2016年我国天然气消费量2055.7亿立方米,2017年我国天然气消费量为2367.2亿立方米,2018年我国天然气消费量为2839.2亿立方米。

2007-2018年我国天然气消费量统计

资料来源:国家统计局、中国海关、智研咨询整理

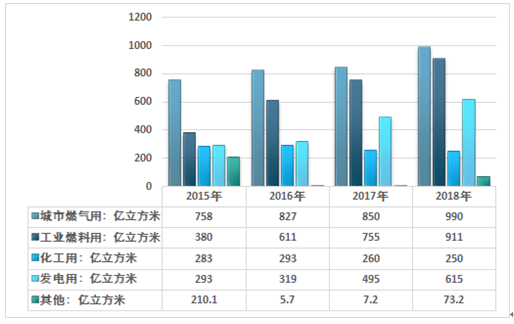

发电、城市燃气、工业用气显著增长,化工用气下降。2018年,城市燃气用气量为990亿立方米;工业用气量为911亿立方米;发电用气量为615亿立方米;化工用气由升转降,用气量为250亿立方米。

2015-2018年中国天然气行业消费结构

资料来源:智研咨询整理

2018年我国天然气产量为1610.2亿立方米,年度进口数量为1254亿立方米,国内出口数量为25亿立方米,我国天然气表观消费量为2839.2亿立方米。

2007-2018年我国天然气供需平衡走势

资料来源:国家统计局、中国海关、智研咨询整理

三、中国天然气竞争格局

目前,国内天然气主要生产企业是三巨头。中石油、中石化和中海油居于主导地位。其他相关企业主要有:国新能源、中天能源、广汇能源、重庆燃气、南京公用、陕天然气、长春燃气、新疆浩源、百川能源等。

供应商签署多项进口LNG购销合同。2018年,中国石油与切尼尔、卡塔尔液化天然气公司和埃克森美孚签署LNG进口合同。中国海油与马来西亚石油液化天然气公司签署LNG进口合同,加上中国海油早期与BP签署的LNG合同将于2019年履约,新增LNG合同量将超过1000万吨/年。

中国天然气长输管线行业在全国范围内呈现出中石油、中石化、中海油三巨头竞争的局面。CNG/LNG 行业竞争度较高,中石油、中石化、中海油及部分省域天然气管输企业和城市燃气公司均建有 CNG/LNG 站场,开展相关业务,距离较近的站场之间存在一定的竞争。

国内天然气主要供应商为中石油、中石化和中海油,国家根据各地区经济发管网的建设和运营,负责与气源供应商衔接,以保证稳定可靠地供气。省域天然气企业与供应商形成了长期、稳定的合作关系,后进入的企业很难获得充足的气源保障。

我国主要的城市燃气经营企业大致分为两大类:一是历史承袭下来的在本地区拥有燃气专营权的地方国企,如京、沪、津、渝、穗、蓉、深等地方国有燃气公司;二是跨区域经营的燃气运营商,如中国燃气控股有限公司(简称“中国燃气”)、新奥能源控股有限公司(简称“新奥能源”)、华润燃气控股有限公司(简称“华润燃气”)、港华燃气有限公司(简称“港华燃气”)、中石油昆仑燃气有限公司(简称“昆仑燃气”)、新疆广汇液化天然气发展有限责任公司(简称“广汇 LNG 公司”)等。

我国天燃气十大供应商

序号 | 品牌 | 公司 | 简介 |

1 | 中国燃气 | 中国燃气控股有限公司 | 中国燃气控股有限公司,中国500强,香港上市公司,中国燃气获得国内拥有开采权的地方性天然气公司股权,大型跨区域综合能源服务商 |

2 | 昆仑能源 | 中国石油天然气集团有限公司 | 昆仑能源有限公司,中国石油天然气集团旗下大型国际性能源公司,2015年收购原昆仑燃气业务,国内天然气终端综合利用领域领先者 |

3 | 港华燃气 | 港华投资有限公司 | 港华燃气有限公司,香港中华煤气于1994年在内地投资设立的燃气公司,极具规模的全国性以环保及能源产业为主导的跨行业企业 |

4 | 华润燃气 | 中国华润总公司 | 华润集团战略业务单元之一,主要在中国内地投资经营与大众生活息息相关的城市燃气业务,包括管道燃气、车用燃气及燃气器具销售等 |

5 | 新奥ENN | 新奥集团股份有限公司 | 新奥能源控股有限公司,始于1989年,上市公司,新奥集团旗下,1992年开始从事城市管道燃气业务,专业提供清洁能源产品与服务 |

6 | 北京燃气 | 北京市燃气集团有限责任公司 | 北京市燃气集团有限责任公司,组建于1999年,北京控股集团旗下,北京地区知名品牌,全国大型单体城市燃气供应商,国有独资燃气公司 |

7 | 上海燃气 | 上海燃气集团有限公司 | 上海燃气(集团)有限公司,始建于1865年,申能集团旗下,领先的系统能源服务商,集燃气销售、输配、服务为一体的区域性城市燃气运营企业 |

8 | 深圳燃气 | 深圳市燃气集团股份有限公司 | 始于1982年,中国500强,上市公司,以城市管道燃气供应、液化石油气批发、瓶装液化石油气零售和燃气投资为主的大型燃气企业 |

9 | 广州燃气 | 广州燃气集团有限公司 | 广州燃气集团有限公司,成立于1975年,广州发展集团旗下,广州市城市燃气高压管网建设和购销唯一主体,大型城市燃气供应商 |

10 | 天津能源 | 天津能源投资集团有限公司 | 天津市能源项目投资建设与运行管理主体,拥有集规划设计/气源开发/工程建设/管网输配/销售供应为一体的燃气产业链 |

资料来源:智研咨询整理

四、中国天然气技术研发方向

1、地下储气库技术的应用与展望

地下储气库的历史可以上溯到20世纪初。1915年。加拿大建成世界上第一座地下储气库。到目前为止,全世界有地下储气库550座左右,可以进行调峰的气量约3500x108m3。这些储气库分属不同国家的逾100家公司,其中既有储气量超1000x108m3的天然气上下游一体化的大型跨国公司,也有仅单纯经营1-2座地下储气库的小公司。

由于地下储气库在调峰和保障供气安全方面具有不可替代的作用和明显的优势,因而越来越受到许多国家的重视。相关资料显示,全球10%左右的天然气用气量由地下储气库供应,西欧国家和俄罗斯分别达到20%、30%。就国际上储气库发展趋势看,欧美国家正在不断加大储气库的建设力度,增大储气量,除了常规的调峰应急需要外,已经开始研究建立天然气的战略储备课题。美国已经就长输管网地下储气库建立相关的法律,欧洲国家也有立法的趋势。

随着国家经济的高速发展和对能源需求的日益增长,地下储气库将在中国的油气消费、油气安全领域发挥更加重要的作用,建库目标将从目前的调峰型向战略储备型方向延伸及发展,建库技术水平也将在实践中不断得到提高。

2、LNG和管输天然气进行互换性的技术

天然气已被世界各国所公认优质清洁能源。为了满足经济发展需要、提高人民生活水平和保护环境,我国正在大力推广使用天然气。“西气东输”、“俄气南供”及“海气登陆大鹏”“煤层气开发利用”等项目的计划和实施,为许多城市能够用上天然气创造了条件。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告

《2026-2032年中国天然气终端销售行业市场专项调研及发展策略分析报告》共十章,包含中国天然气市场领先终端企业经营分析,天然气终端销售市场投融资分析,天然气终端销售市场投资风险及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询