一、全球图书出版行业发展现状及趋势:行业进入成熟期,中国是增长最快的头部市场

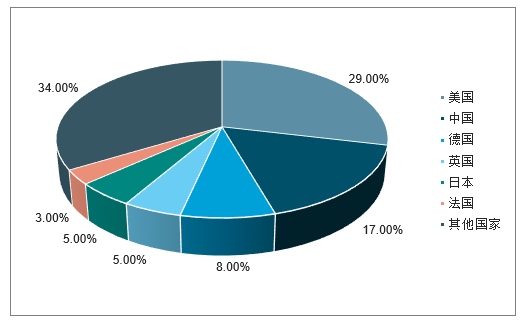

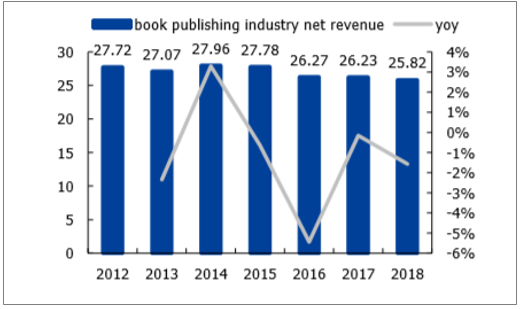

全球出版市场集中度较高,美中德英日法为前六大图书市场。6大出版强国占据全球图书市场份额的67%,其中美国、中国、德国、英国、日本和法国出版份额分别为29%、17%、8%、5%、5%和3%。目前全球出版行业已基本进入成熟期,除中国外,其余头部出版市场增速进入相对平稳、略有波动的阶段。其中,美国是全球最大的出版市场,2018年出版业整体销售净收入为258.2亿美元,同比下降1.56%,已连续4年小幅下滑。

全球出版市场TOP6国家市场份额

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国图书出版行业市场全景调研及投资前景预测报告》

2012-2018美国出版行业收入(亿美元)及增速

数据来源:公开资料整理

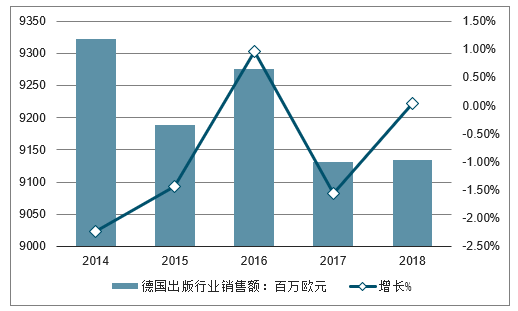

2013年后德国图书市场波动加大,2018年图书零售销售额91.3亿欧元,同比基本持平。作为全球第三大图书出版市场,2014-2018年德国图书市场零售商营业额分别为93.22、91.88、92.76、91.31和91.34亿欧元,不同年份增速呈现波动。但整体而言行业经历起伏后,2018年销售额仍低于2013年的高点水平。

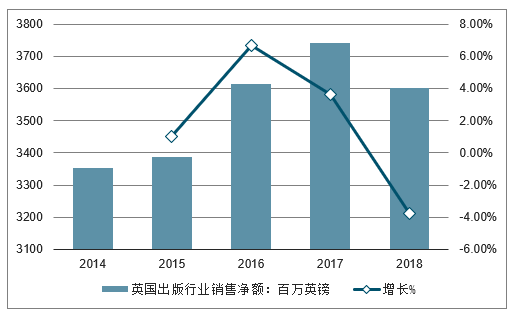

2018年英国图书出版市场出现首次负增长。英国是第二大英语图书和全球第四大图书出版市场,2015-2018年英国图书市场销售净额分别为33.87、36.13、37.43和36.03亿英镑,增速分别为1.04%/6.67%/3.6%/-3.74%,2018年英国市场出现负增

2014-2018德国出版行业销售额及增速

数据来源:公开资料整理

2014-2018英国出版行业销售净额及增速

数据来源:公开资料整理

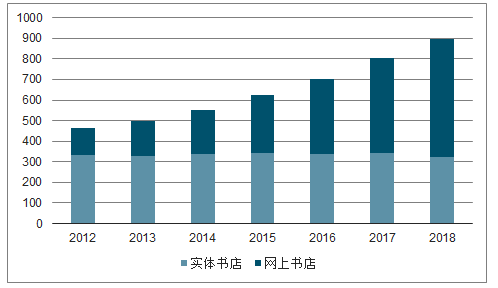

全球TOP4图书市场中,仅中国仍保持稳定增长。图书定价总金额维度,2017年中国图书出版定价总金额1731.35亿元,同比增长9.5%;零售维度,2016-2018年中国图书零售销售码洋分别为701、803和894亿元,同比增速分别为12.3%、14.6%和11.3%。自2014年起,中国图书零售销售码洋持续维持10%以上增长,是全球四大图书市场中增速最快的国家。

中国图书零售市场销售码洋(亿元)

数据来源:公开资料整理

二、中国出版行业:行业保持稳健增长,受政策影响有限

1、大众出版:优质标的齐聚A股,龙头公司市占率有望持续提升

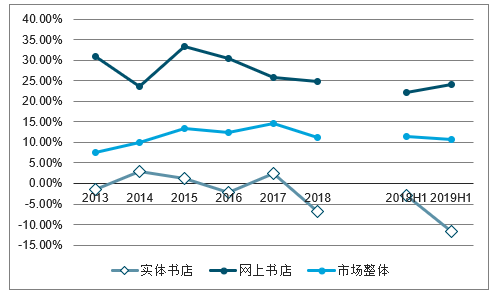

图书零售市场整体发展趋势向好,网店渠道销售码洋保持增长,实体店渠道则继续下滑。2019年H1图书零售市场码洋同比增加10.82%。其中网店渠道同比增长24.19%,同2017、2018全年25.8%、24.7%的同比增速相比基本保持稳定;但是实体店渠道则呈现加速下滑态势,2019H1同比下降11.72%。

2012-2018年图书零售市场销售码洋(亿)

数据来源:公开资料整理

图书零售市场实体店与网店销售码洋同比增速

数据来源:公开资料整理

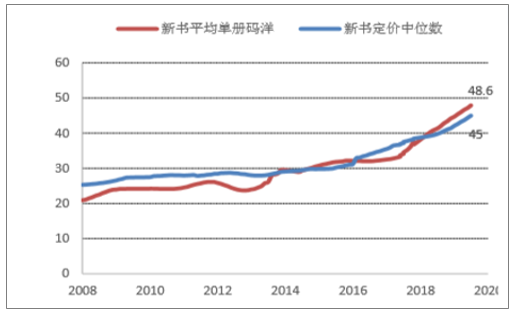

政策监管以及书号管控后有助于供给侧出清。2018年开始,图书市场开始受到书号管控,书号较大幅度减少;2019H1新书品种为9.09万,同比下降了6.22%;新书定价继续增长,中位数达45元;在需求端继续保持平稳增长的情况下,行业格局有望进一步向头部集中。

2008-2019H1新书定价(元)

数据来源:公开资料整理

头部品种码洋贡献

数据来源:公开资料整理

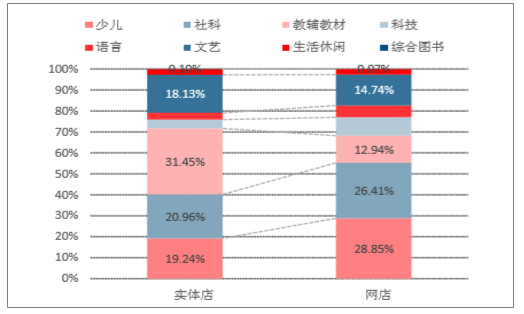

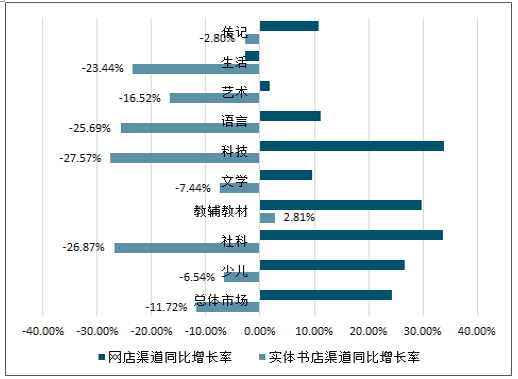

少儿类是图书市场中码洋比重最大、增速最快的细分品类品类。2019H1少儿类图书码洋占比达27.38%,同比提高了1.22个百分点;社科类占比25.57%,同比提高了0.89个百分点;以线下销售为主的教辅教材类占比15.79%,是实体店渠道唯一正增长的细分品类。

2019H1细分市场码洋比重

数据来源:公开资料整理

2019H1细分市场码洋比重(实体店/网

数据来源:公开资料整理

19H1细分市场分渠道同比增长率

数据来源:公开资料整理

大众阅读板块已汇聚新经典、中国出版、中信出版三大标的。新经典定位于“畅销+长销”,是国内最大的民营图书公司之一;中国出版拥有人民文学出版社、商务印书馆、中华书局、三联书店等文化品牌出版社,是市占率排名第一的国有出版集团。2019年6月证监会受理了民营出版“读客文化”IPO上市材料,7月中信出版成功上市,行业的资本化进程正在持续推进。

图书行业未来将保持每年约10%左右的相对较稳健的增速水平。而随着龙头公司的相继上市,龙头公司在行业内的市占率,产业链上下游议价能力、龙头地位将逐步抬升。即便是占比最高的中国出版集团,其整体行业市占率仅为7%左右,中信出版社在单体出版社中的市占率为2.4%,新经典文化在民营公司中的市占率约为1.3%左右。目前,龙头公司的市场占有率仍然较低,行业处于分散竞争的局面。但是已经可以看到龙头公司在细分领域内的市占率已经出现了集中。以中信出版为例,根据公司招股书披露,公司在经管类图书中的市占率已经超过20%,成为绝对的行业龙头。由此说明,行业内的优质公司可以通过自身编辑策划能力、发行能力的提升获得更大比例的市占率。

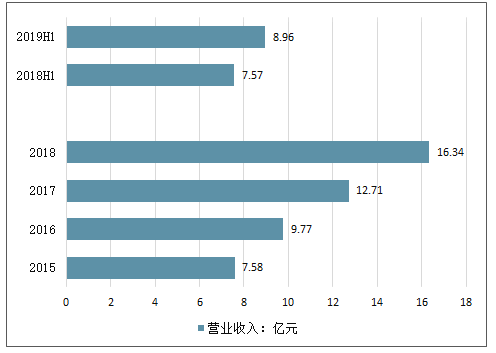

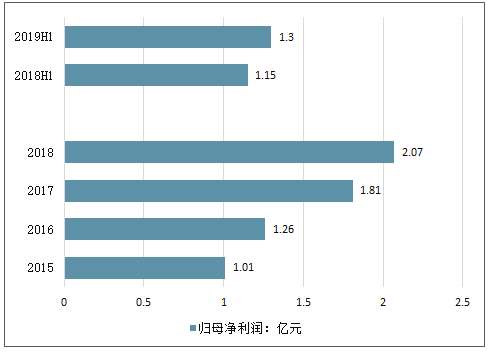

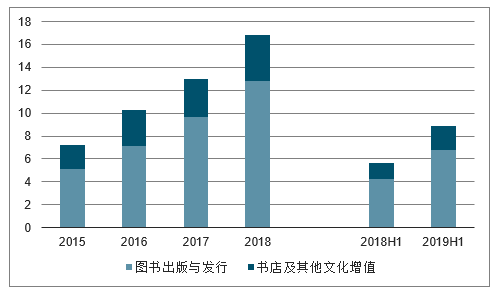

中信出版——中信集团旗下全牌照出版公司,经管类图书全国第一品牌。2013-2018年,公司营收从5.48亿元增长至16.34亿元,CAGR达24.4%;归母净利润从0.32亿元增长至2.05亿元,CAGR达45.0%,远超行业平均水平。按业务板块分,2018年公司图书及出版及发行业务的营业收入占比为74.8%,书店零售及其他文化增值业务的营业收入占比约为23.5%,其他业务收入占比约为1.7%。为丰富业务布局,公司旗下共有十余家参控股子公司,业务领域覆盖线下零售渠道、版权资源及运营、教育培训等,其中主要布局线下零售渠道的中信书店(全资子公司)和中店信集(53%控股子公司)目前亏损额度较大,2018全年分别亏损2,952万元和4,028万元,对公司整体净利润有一定影响。

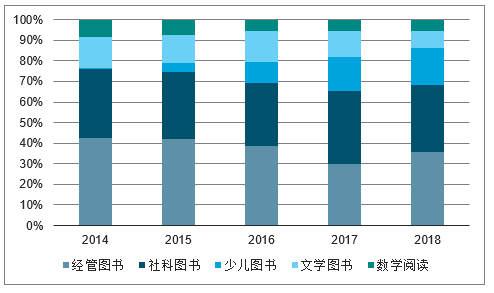

线上销售规模快速扩张带动营收增长,少儿品类增势显著。从销售渠道来看,公司线上渠道收入占比于2017年正式超过线下渠道;2018年,公司线下渠道收入放缓,而线上渠道则继续保持快速增长并带动整体营收提升。从图书结构来看,经管和社科类图书依然是公司核心品类,2018年二者收入之和达占比51.6%;少儿类图书占比从2014年的0.6%增长到2018年的13.7%,是公司近年来增长最快的图书品类。

2019上半年新书老书共振,书店减亏卓有成效,实现高质量增长。2019年上半年图书出版与发行业务营业收入达6.78亿元,同比增长14.94%,占营业收入比例为76.12%。由于公司2019Q1营收增速仅为1.1%,判断公司图书出版与发行业务二季度提速明显,实现核心主业实现高增长。一方面,公司重印率提升,上半年重印书同比增长38.37%,估算2019H1对公司图书出版业务的贡献超过了50%;另一方面,2019H1公司自营渠道图书销售收入同比增长35.59%,超公司整体增速17.3pct,表明公司自营渠道把控力日趋提升,有助于直接获取读者消费行为数据、提升渠道议价权并进一步改善周转率;此外,少儿图书板块继续保持强劲增长,2019H1实现营业收入1.49亿元,同比增长60.96%,成为成长性最好的板块。书店方面,2019上半年实现营收同比增长45.27%并同时实现归母净利润减亏628万元,减亏卓有成效。

2015-2018年中信出版营业收入及增速

数据来源:公开资料整理

2013-2018年中信出版归母净利润及增速

数据来源:公开资料整理

图书销售业务细分业务占总营收比例

数据来源:公开资料整理

四大类图书、数字阅读收入占营业收入比重

数据来源:公开资料整理

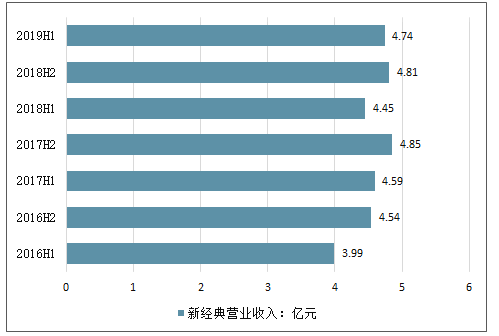

新经典——二季度业绩回暖明显受部分畅销图书周期波动及免税政策滞后影响,公司2018年业绩增速出现一定波动。但同时在2018年,公司加速了优质版权储备,预付款项显著增长。2019Q1,公司营收、利润增速指标均转正,表明公司逐渐回归稳健增长。2019Q2,公司畅销书基本企稳、新品《人生海海》表现突出,并且剥离了旗下实体书店Pageone,有助于实现长期战略与短期盈利的平衡。

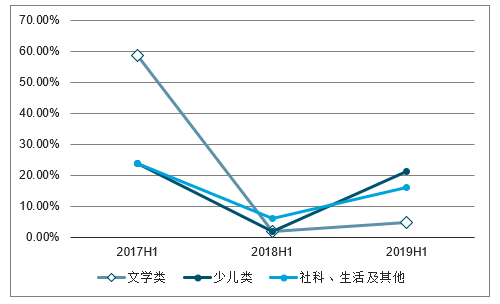

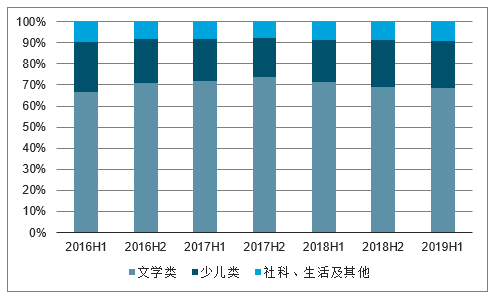

二季度单季回暖明显,少儿图书增长加快。分品类看,文学类图书仍然是公司核心品类,占总营业收入的68.6%,但少儿类图书和社科、生活及其他品类的图书占比略有上升。随着Q2市场回暖,公司三大品类图书增速回升,其中少儿类图书增势最猛,同比增速达21.7%。

新经典分产品营业收入同比增速

数据来源:公开资料整理

三类图书占营业收入比重

数据来源:公开资料整理

大产品驱动、品质驱动、长销驱动:

品类:公司在文学品类的头部图书拥有核心竞争力,东野圭吾、余华、张爱玲、马尔克斯、王小波等是公司核心作家;每年出版新书约300种,新品量小,长销书多;在公司收入中,5年前出版的图书约占40%,当年及前一年出版的图书约占12%。

品牌:新经典为民营图书策划公司,没有出版社资质,其品牌对B端版权/作者有影响力,但缺乏读者品牌认知。

管理:新经典公司董事长、猿渡静子等大编辑在行业内声望高,版权获取能力强。公司上市后已实施股权激励计划。

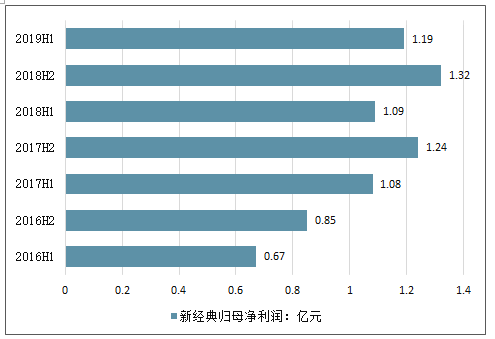

2013-2019H1年新经典营业收入及增速

数据来源:公开资料整理

2013-2019H1年新经典归母净利润增速

数据来源:公开资料整理

2、教育出版:业绩改善,分红率持续提升

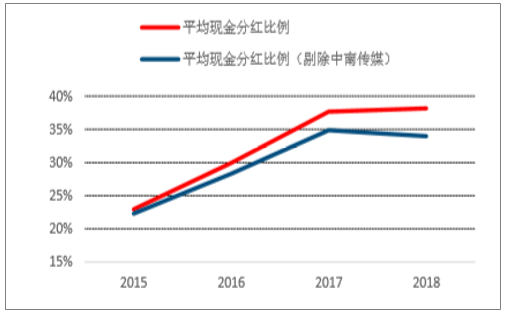

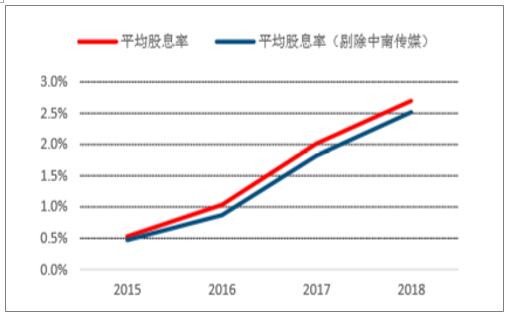

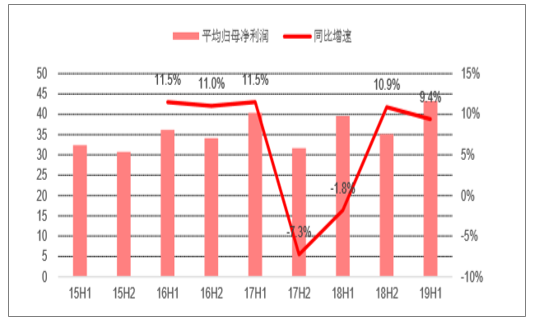

教育出版板块标的防御属性较强,一季度整体业绩同比有较大提升。教育出版板块中相关上市公司主要为地方国有出版集团,经营运营及业绩表现上相对稳健,具有高现金、低股权质押的特点,且近年来板块的平均分红比例及股息率持续提升。2019H1,板块归母净利润(剔除南方传媒、皖新传媒)同比增长9.4%,回归稳定增速。

教育出版行业平均现金分红比例数据来源:公开资料整理

数据来源:公开资料整理

教育出版行业平均股息率

数据来源:公开资料整理

教育出版板块归母净利润同比增速

数据来源:公开资料整理

在校学生数量持续回升、结构不断优化,教育出版行业中短期面临良好发展机遇。在校学生人数是教育出版的市场规模的重要影响因素。近年来,我国各阶段在校学生数均呈增长趋势,尤其是小学在校生显著上升。此外,随着全面放开二胎政策于2015年实施,人口因素对教育出版的带动预计会在2021-2022年进一步体现。

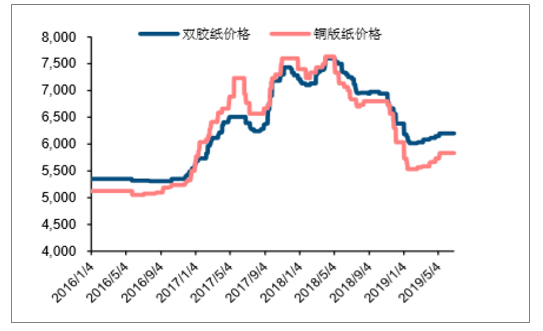

纸价从高位回落,有助于降低纸张成本。一般情况下,出版公司大宗用纸采用按年度集中采购模式,纸张在图书定价中所占比重在20%~35%之间。中小学教材为政府指导定价,弹性较低。双胶纸和铜版纸从2018年年中开始触顶回落,预计公司毛利率水平将受益纸价下降而有所提升。

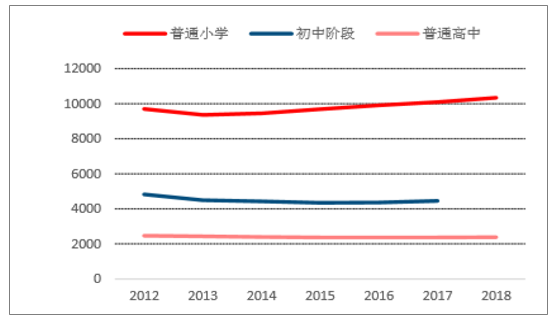

2012-2018年中国在校学生人数(万人)

数据来源:公开资料整理

2016.1-2019.8双胶纸和铜版纸价格

数据来源:公开资料整理

中南传媒——政策影响基本消化完成,业绩持续改善

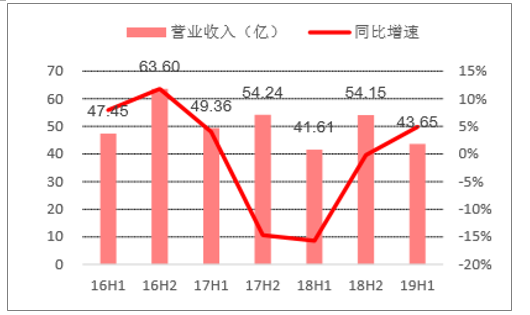

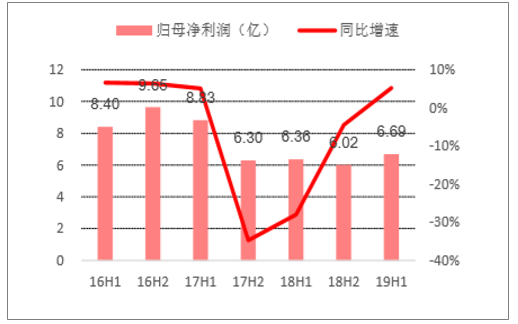

上半年营收及净利润增幅回升明显,政策影响基本消化完成。受湖南省规范教辅征订影响,公司自2017H2-2018H2营业收入同比连续负增长,分别为-14.7%/-15.7%/-0.2%。2019H1,公司收入43.65亿元,同比增长4.9%;扣非净利润6.69亿元,同比增长5.2%;收入和利润增速双双由负转正。

中南传媒营业收入及增速

数据来源:公开资料整理

中南传媒归母净利润及增速

数据来源:公开资料整理

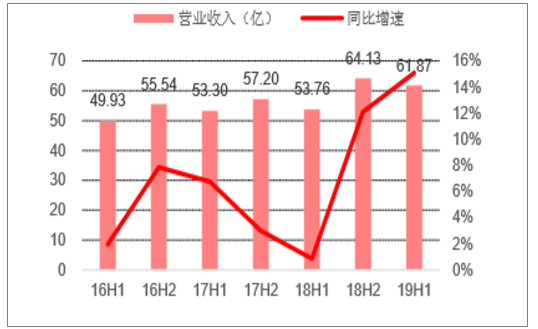

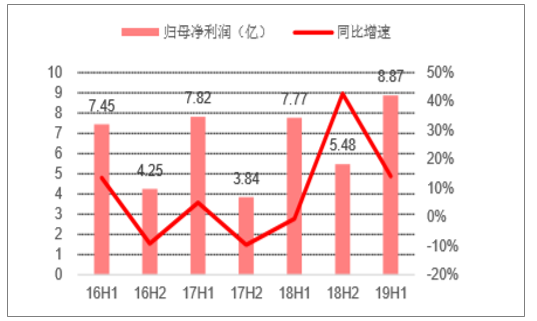

凤凰传媒——教材教辅业绩亮眼,未来盈利能力提高剥离不良资产,聚焦主营业务,营收&净利润继续双位数增长。公司2017起逐步剥离游戏、视频等行业的股权投资,重新聚焦主营业务,并开始代理人教版教材。受教材教辅涨价、使用教材教辅的学生增长(2019春江苏全省共征订教材教辅2.17亿册,册数同比增加1500万册)、2018年成为了人教版教材在江苏省的唯一代理商等因素影响,公司在2019上半年实现营收61.87亿元,同比增长15.08%;归母净利润8.87亿元,同比增长14.10%;扣非归母净利润8.18亿元,同比增长34.73%。2019年上半年凤凰传媒码洋占有率为3.19%,较2018年提升0.16个百分点,在零售市场码洋占有率排名第3。

传媒凤凰营业收入及增速

数据来源:公开资料整理

凤凰传媒归母净利润及增速

数据来源:公开资料整理

三、2019年图书出版行业发展趋势分析

图书出版市场正在发生革命性的变化,但内容和服务始终是相伴相生的。天一除了关注传统出版的提升、改造、提质增效以外,也要着力将传统出版和数字化传播方式相结合,寻求新的增长点。2019年,出版业还将会有哪些趋势,我们不妨做个大胆的猜测:

第一,2019年的书号资源政策,至少会和2018年保持一致,不排除有进一步缩紧的可能。新书品种将会收缩,出版规模还将进一步控制。

第二,受纸价上涨、物价上涨等因素影响,图书定价会继续上涨,但上涨幅度不会太大。

第三,严审选题、把控出版质量、强化“三审三校”、加强原创出版将成为编辑工作重点。针对作者而言:出版费用增加、审核时间加长亦成为必然。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国图书出版行业市场需求分析及投资趋势预测报告

《2026-2032年中国图书出版行业市场需求分析及投资趋势预测报告》共十二章,包含2026-2032年图书出版行业前景及发展趋势预测,2026-2032年图书出版行业投资机会与风险防范,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2022年中国图书出版行业发展现状:随着互联网和数字技术的发展,数字出版越来越受到人们的欢迎[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)