一、国五清库透支逐步减弱、销量环比改善、同比将转正

乘用车终端销量5-7月累计同比小幅增长6%,好于市场预期,预计下半年销量环比改善,同比将转正。

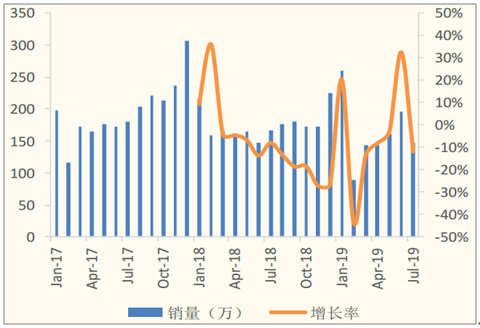

从终端销售情况来看7月乘用车销量146.87万辆,同比下降16.4%,环比下降34%,反映了6月清库的部分透支效应;而5、6、7三月累计销量544.8万辆,同比小幅增长6%,好于市场预期。1-7月,乘用车累计销量1229.5万辆,同比微降0.5%。预计下半年乘用车销量环比改善,同比将转正。

车企销量来看,7月乘用车销量152.8万辆,同比下降3.9%;1-7月,乘用车累积销量1165.4万辆,同比下降12.8%。预计Q3降幅收窄,全年销量小幅下滑。

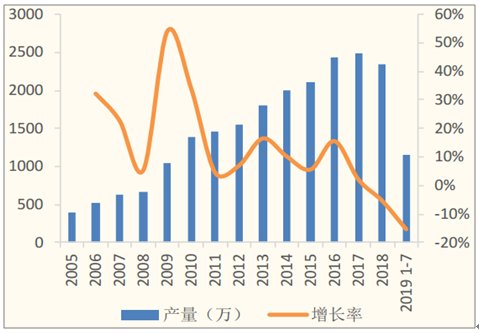

生产端,7月乘用车产量152.3万辆,环比下降4.7%,同比下降11.7%。1-7月,乘用车产量完成1150.1万辆,同比下降15.3%,降幅比1-6月收窄0.2pct;从库存情况看,2019年上半年特别是5、6月份随着国五清库促销,有较明显的去库存过程。但是仍需要密切关注8-9月车企批发销量情况,判断车厂与经销商是否处于库存较合理的情况,是否为了9、10月销售及国六车型进行加库的动作。

乘用车终端销量情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国乘用车市场专项调查及发展趋势分析报告》

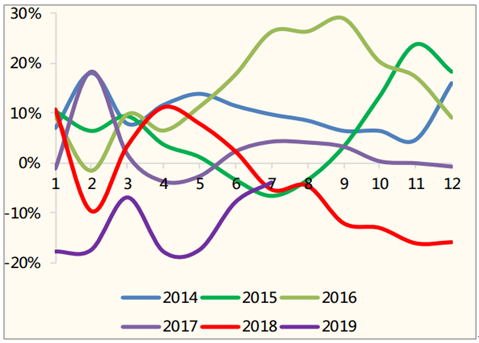

乘用车销量月度增速情况

数据来源:公开资料整理

乘用车产量情况

数据来源:公开资料整理

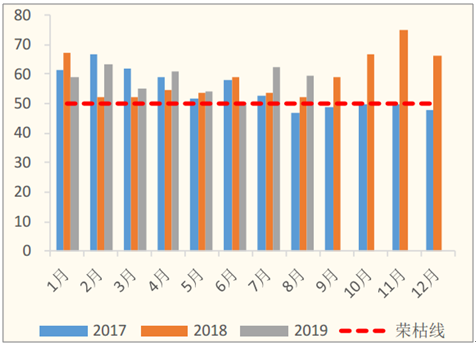

汽车经销商库存预警指数

数据来源:公开资料整理

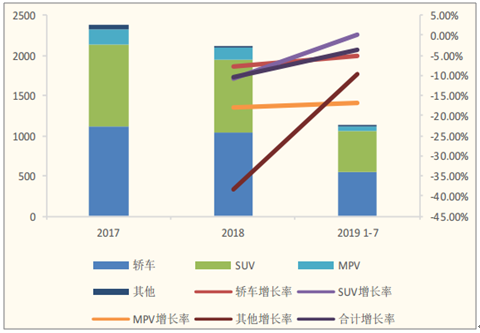

终端销量分车型看,经过一段时间的调整,今年1-7月SUV累计销量取得微小增长0.13%,其他车型均为负增长但比2018年同比降幅均有所收窄,判断乘用车市场已处于底部区域,有回暖迹象。

乘用车销量增速对比(按车型)

数据来源:公开资料整理

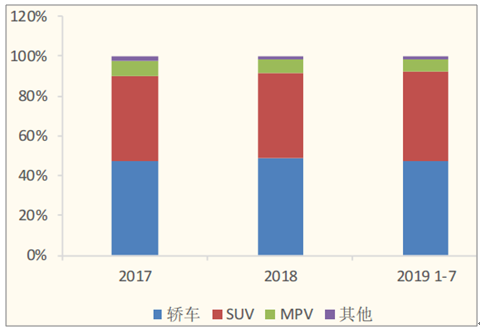

乘用车销量分布(按车型)

数据来源:公开资料整理

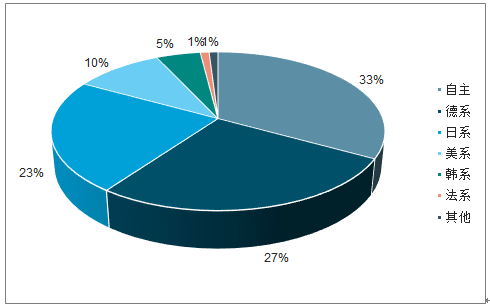

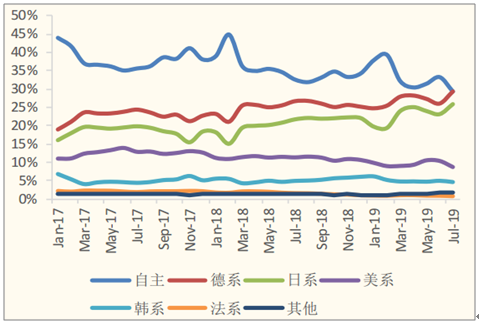

分车系看,在车市下行及清库降价的背景下,自主与合资竞争激烈,尤其是尾部自主品牌销量几乎归零,份额被德系和日系“瓜分”较多,自主品牌份额处于下降趋势,终端市占率仅33%为今年新低,压力巨大;德系、日系市占率持续上升,德系接近30%,日系近26%。

1-7月累计销量份额(按车系)

数据来源:公开资料整理

乘用车销量分布(按车系)

数据来源:公开资料整理

2、新能源车上半年增速可观,全年销量谨慎乐观

新能源乘用车方面,1-7月终端销量59.9万辆,同比增长75.1%。其中纯电动车47.7万,同比增长106.5%,插电混动车12.2万,同比增长10.9%;7月销量3.43万辆,同比下降35.5%,主要由于过渡期补贴退坡抢装的透支效应。

预计2019年新能源乘用车119.5万辆打底。市场目前预期130-140万辆,而从上半年终端销量看,补贴退坡和乘用车不景气对行业的影响高于预期,下半年承压。往年补贴退坡月为高峰冲量期,以119.5万全年目标计,下半年终端销量需达63万以上(同比-7%),年末放量至关重要,局势不甚明朗。但在限牌限行路权、营运需求以及双积分长期调控的驱动下,新能源车行业增长逻辑仍在,全年仍可保证至少26%的可观增长,且该行业未来3年的发展呈乐观态势。

新能源车销量预测

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国乘用车行业市场发展形势及产业前景研判报告

《2026-2032年中国乘用车行业市场发展形势及产业前景研判报告 》共十四章,包含2026-2032年中国乘用车行业投资策略解析,2026-2032年中国乘用车行业发展趋势预测分析,2026-2032年中国乘用车企业发展战略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询