一、通信行业运营商板块分析:净利润略有增长,毛利率保持增长,经营效率改善

2019年,通信行业开始逐步走出4G后周期的投资谷底,资本开支反转趋势确立。5G在即,三大运营商投资节奏各异,中国移动立足基础能力提升,务实审慎推进5G网络建设,投资节奏相对保守;中国联通资本开支全面复苏,各项业务同时发力,4G和5G网络建设同步推进;中国电信在夯实信息及应用服务业务基础上,加大5G投资建设力度以实现可持续发展。

1、净利润略有增长,受益于联通经营效率的改善

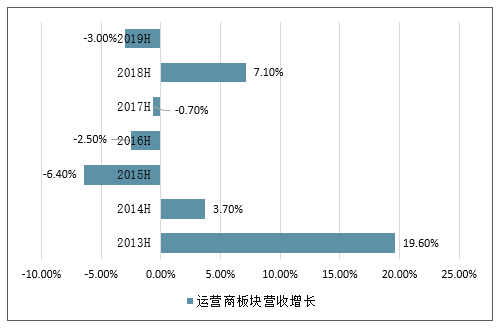

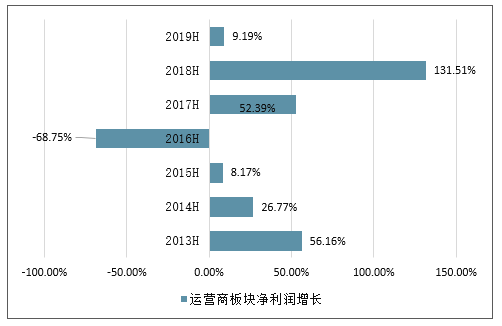

2019上半年,从营收规模来看,运营商板块合计实现营收1493.4亿元,同比下降2.97%,从净利润规模来看,运营商板块合计实现净利32.77亿元,同比增长9.19%。运营商板块净利实现增长的主要原因是受益于混改带来经营效率的提升,中国联通盈利能力迅速恢复,营收出现下滑的主要原因是行业竞争加剧,致使ARPU值的下降。

2013H-2019H运营商板块营收增长情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国通信行业市场供需预测及投资战略研究报告》

2012H-2019H运营商板块净利润增长情况

数据来源:公开资料整理

2、毛利率保持增长,经营效率提升。

2019上半年,从销售毛利率水平来看,运营商板块销售毛利率为28.65%,同比提升1.11pct,板块期间费用率为21.76%,同比提升2.21pct。

2012H-2019H运营商板块毛利率变化趋势

数据来源:公开资料整理

2012H-2019H运营商板块费用率变化趋势

数据来源:公开资料整理

二、2019年中国通信行业的九大趋势与应对策略

1、移动电话普及率全面破百,流量经营进入存量时代

2018年,三大运营商共计净增1.49亿移动电话用户,总数达到15.7亿,移动电话普及率约为1.12部/人。至此,全国已有24个省市的移动电话普及率超过100%。

虽说15.7亿的数字中难免有一些无效用户(未激活/零使用副卡、赠卡),但是,2019年所有省份的普及率全面破百应该是板上钉钉了,也就意味着全国31个省域市场将全面进入存量经营时代。

存量经营时代,高质量发展的价值更加凸显,高价值、高网龄用户尤为珍贵。需要运营商及时调整运营策略,为存量保有提供更加强有力的组织和人员保障,给予更多营销费用、渠道政策和酬金导向,加大用户研究和标签标注,强化大数据分析、场景化营销、精准营销能力,做好“触点、客户和资源”的精确配置,从而实现保存激增的目的。

2、流量需求和红利全释放,流量规模触顶、营收现拐点

伴随着各类不限量套餐的规模推广,被压抑的流量需求在2018年得以全面释放,DOU从1月份的2.77G一路飙升至12月份的6.25G,年末是年初的2.26倍。

预测DOU将在6-8G间出现峰值(前提是AR/VR等大颗粒流量业务未出现),根据近期增速来看,这一预测也许会在19年上半年应验。峰值即将出现,同时运营商的流量红利随之消失殆尽(如果考虑流量单价下降,流量红利的消失应当先于流量峰值到达),流量收入进一步萎缩,势必影响整体营收(流量收入占比45.6%),预计2019年营收极可能出现负增长(18年已有部分省分公司营收出现了负增长),因此运营商急需拓展新的收入来源,优化收入结构,释放过度依赖流量收入的风险。

3、运营商加快打造差异化优势,品牌、服务、权益、内容成选择

2019年运营商会加速打造差异化优势,近期,中国移动尤为活跃,先是全面重塑“全球通”品牌,而后将“客户满意度重回领先”列入19年首要重点工作,同时还推出了“全网亲情号、视频彩铃”等新兴数据业务,再加上18年在咪咕视频上的投入,可以看出,中国移动已经率先启动多个差异化优势的打造。

领头羊的示范效应必将引发其他运营商的追随,而差异化的打造除了品牌、服务、内容之外,还有“权益”这个新课题。权益应该包含哪些内容、与2I2C业务、流量/语音杠杆的区别是什么?应该重点拓展什么类型的权益?权益运营与积分运营、商城运营有什么区别?运营商是否有机会构建权益联盟?等等诸如此类的疑惑依然困扰着很多业内人士,笔者提出的“原生—伴生—共生”三层权益体系和“434权益运营模型”(4个面向、3层权益、4大课题)曾引发很多探讨,相信在2019年权益运营将会得到长足发展。

4、智慧家庭步入快速发展期,竞争聚焦于“硬件、连接、操控和生态”

随着智能音箱、智能门锁、家庭安防等现象级、刚需型产品的引爆,智慧家庭终于完成市场培育,将于2019年步入“以场景为中心的互联智能”阶段,迎来快速发展期,同时也会成为多方玩家角力的新中心,而竞争的焦点则是“硬件、连接、操控和生态”。

硬件之争

在于智能功能和交互体验,功能决定购买行为、体验推动产品普及,而功能和体验的八个核心关注点如下:

连接之争

在于家庭网络,家庭网络存在接入和组网之争,接入主要是运营商之间,争夺宽带及未来的FWA用户,而组网则是众多玩家,围绕着“通信协议/标准、家庭网关、连接管理”展开争夺;

操控之争

表面是APP,背后是终端、用户和数据,软硬件厂商、互联网公司、运营商均有参与;

生态之争

在于“生态模式和主导地位”,头部企业希望借既有优势主导生态的形成和发展,生态建设的焦点转向基于场景的异业合作、融合推广,而合作内容也扩充为“产品、内容、渠道、营销乃至客户共享”。

5、以客户为中心的深度运营呈现,O-OTT成为运营商新选择

OTT带来的“管道化”问题困扰了运营商多年,而“O-OTT”模式不仅提供了全新思路,更是以客户为中心深度运营的创新呈现,运营商完全有机会凭借此模式反制OTT,重夺内容市场。

O-OTT的经典案例来自于芬兰运营商DNA,通过整合传统电视、主流媒体视频、互联网应用等内容,构建以快速网络体验(无限流量)为保障+灵活的内容组合订阅与账户管理+跨终端协同为优势的分发平台,成功避免被管道化,占据着家庭内容市场主导地位。

O-OTT模式取胜关键在于“内容整合、价值贡献和客户运营”三个方面,非常考验运营商的操盘能力,笔者对此建议有三:

01整合内容

先从“弱势平台、垂直领域、长尾内容”入手,形成一定影响力之后再联合强势平台,或者一直与强势平台保持距离;

02价值贡献

从“内容呈现、网络差异化保障、跨平台会员、资费优惠、统一计费”等方面入手,为客户创造价值;

03客户运营

从“客户标签建设、大数据分析、精准推荐、持续客户契动”入手,关注客户感知、真心和客户交朋友。

6、运营商加大产业互联网布局,政企市场新一轮跑马圈地开始

2019年,伴随着公众市场尤其是个人市场收入下行压力的持续增大以及5G部署的加快,三大运营商必定会将战略重点进一步转向政企市场,持续加大产业互联网布局,期望参与甚至引领政企客户的数字化转型。但运营商拓展产业互联网也绝非易事,困难和短板如下:

在ABCT(AI人工智能、BigData大数据、Cloud云计算和IoT物联网)等领域的布局较晚、技术和业务能力落后于头部企业,在竞争中处于劣势;

面向toB市场的产品仍然以管道和通信能力为主,难以嵌入到政企客户的生产经营之中,新产品新模式新领域层出不穷,定位和方向缺少体系化与能力建设;

toB市场的开拓对方案销售能力、方案设计及支撑能力、项目交付能力和管控能力的要求更高,运营商此方面的人力储备不足;

行业进入策略仍需明确,是多行业跑马圈地还是优势行业深耕?生产运营的系统支撑、管理机制仍有诸多不适应……

尽管面临诸多挑战,但好在产业互联网的竞争尚处于各自为战、新一轮跑马圈地刚刚开始的阶段,运营商仍有时间去夯实基础,完善优化生产运营体系、销售服务体系、构建生态,从而谋取在toB市场的全新突破。

7、物联网进入高速发展期,全面“物超人”指日可待

2018年12月,中国移动物联网连接数达到5亿,北上杭、江浙等14个省市实现了“物超人”,加上电信和联通的连接量,中国物联网连接数已达6.71亿,相较于2017年底的3.43亿连接(移动2.29亿,电信7000万,联通4430万),实现了翻倍增长。笔者预测,2019年中国物联网连接数会逼近乃至超过“人联网”连接数,依据如下:

消费物联网进入快速发展期,预测未来五年,各类智能联网终端的年复合增长率为17.39%;

eSIM全面推广加速物联网发展。近日,中国移动正式开启eSIM“一号双终端”业务试验,用户免费体验;

NB模组单价降至20元(中国移动自研的NB模组M5311价格为19.5元)以下,已追平2G模组水平,助推工业物联网加速发展。

8、移动消费互联网、产业互联网相互勾连,X2B2C重新定义新市场

2019年,中国消费互联网与产业互联网将加速双向融合和相互促进,ABCT、5G等X元素的融入,将催生出更多新型业态,乃至重新定义2B2C市场。

事实上,在过去的一两年,中国消费互联网前端应用和商业模式的创新已经在向产业链上游演进,牵引着各个产业的企业生产环节实现数字化协同,主要的改变发生在“触点重构、客户体验再造和客户运营”等方面。

政企单位的数字化转型将在2019年进入加速期,开始构建“一体化、全局化、动态化,覆盖供应链、生产销售和客户服务全流程”的“数字孪生”,在建设过程中,极其需要“物联网、大数据、人工智能、云/边缘计算”等技术及相关解决方案的支撑,运营商如果能够很好的把握机会,将自有业务、能力、解决方案融入其中,必能在产业互联网的进程中有所斩获。

9、5G渐进布局加速,各类要素日渐成熟

2019年,“加快5G商用步伐”已成为国家、业界和地方政府的共同目标。新年伊始,便有诸多实质性举措开始落地,先是5G试商用牌照发放,其后是工信部领导喊话产业链加强协作,再是多个省市发布5G部署规划方案,还有华为、小米等确定5G手机上市时间,而运营商则是全面开启业务规划和商业模式探索,整个产业链全部进入商用前的冲刺阶段。

但在运营领域,三大运营商均面临着较多共性的困惑:

4G可以满足公众市场绝大多数的业务需求和应用场景,5G终端和应用成熟度滞后,是否应拉长投资周期?国际标杆的用户渗透曲线走势如何?

业务推广节奏该如何把控?FWA到底能否替代固网宽带?杀手级的应用、业务、新型终端何时出现?在看不透的情况下该如何规划业务?

市场切入策略需要哪些就绪,资费价格体系是否会有重大变革?存量运营,权益运营如何随5G引入而变?家庭,企业用户的营销体系营销平台目前如何规划就绪?

设备厂商为运营商勾画了众多5G重点行业应用,但是如何避免单独售卖管道能力?如何叠加AI、云/边缘计算、大数据等技术,如何实现增值?尚未窥得门径。

10、尽管2019年整体经济形势的不确定性加大,但电信业以至紧密相关的DICT行业得益于ABCT技术带来的巨大新动能和新潜力,加上5G到来的大形势,如果战略得当,策略有力,是最有可能在消费互联网和产业互联网之间,纵横捭阖,在网络、终端、应用之上,创建诸如O-OTT之类的新业务模式。亚信科技认为,前沿思想与技术之合力能开辟出巨大的数字化空间,2019年,足以期待。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国南京市5G行业市场竞争态势及发展战略研判报告

《2026-2032年中国南京市5G行业市场竞争态势及发展战略研判报告》共十二章,包含南京市5G产业发展潜力评估及市场前景预判,南京市5G产业投资特性及投资机会分析,南京市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询