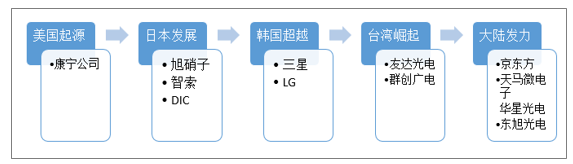

液晶面板行业最初从美国起源,后由日本加以发展,随后韩国和台湾相继崛起超越,而近年来,大陆的面板产业 也逐渐发展起来,在全球的市占率也逐步提升。目前美国和日本以及德国主要致力于行业上游原材料;而韩国、台湾 和大陆则主要在行业中游面板制造环节谋求发展。随着我国大陆高世代线的相继投产,面板产能、技术水平稳步提升, 产业竞争力逐渐增强,如今的面板产业韩国、中国大陆、中国台湾三分天下,中国大陆有望在 2019 年成为全球第一。

全球液晶产业转移路径

资料来源:智研咨询整理

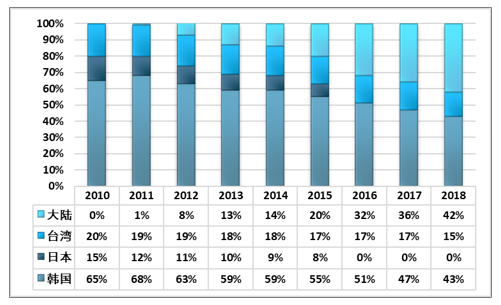

中国大陆地区目前有多条已经量产的高世代线,从面积上来看,2011 年中国大陆高世代线占全球总产能的仅 1%左右,远远落后于韩国、日本和台湾地区;到2016年已经上升至 32%,仅落后韩国排在全球第二。在电视大尺寸化的趋势下,中国拥有多条建成与建设中的高世代线,面板产业向大陆转移成为必然。

三星、LGD 等关闭 LCD 产线或转产 OLED。随着 OLED 的兴起和 LCD 的价格下降,韩国和日本的多家公司都开始关闭 LCD 产线,或者转产 OLED。自 2017 年以来,LGD 已经关闭了三条 LCD 生产线,并且放弃了一条新生产线计划。该公司目前在韩国还剩两家 LCD 工厂,在中国有一家。目前 LCD 生产线主要集中在大陆和台湾。

2018 年,三星计划将其 8.5 代 LCD 工厂之一 L8-1 转换为 QD-OLED(量子点 OLED)面板开发的生产基地,转换过程预计将从 2019 年 Q2 开始,L8-1 工厂目前专注于生产 49 英寸和 55 英寸液晶电视面板,转产之后将导致三星电视面板出货量在 2019 年减少至 3000 万片以下。

2010-2018年全球大尺寸面板(7G-11G)占比

资料来源:IHS、智研咨询整理

平板显示面板的应用领域广泛,当前主流的应用领域包括电视、显示器、笔记本电脑、平板电脑、智能手机。其 中液晶电视面板由于尺寸远大于其他产品,按需求面积来看,占据了 70%以上的需求;智能手机面板由于近年来 OLED 技术快速渗透,导致 LCD 手机面板需求逐渐下滑。

2018 年全球 LCD 需求分类占比

资料来源:智研咨询整理

随着AI、物联网的快速发展,显示屏的应用领域不断丰富,TFT-LCD在车载、医疗、家电等新兴领域的应用也将快速增长。为弥补电视、笔记本电脑等面板业务的缺口,一些面板制造商已经将生产从以往的电视面板,更多地转向显示器面板。

2018年包括公共展示、汽车和工业显示器等其他应用的需求,按照面板面积和数量统计,增长率分别为17.5%和28.6%。暂不考虑医疗、工控等新兴应用领域,2019年和2020年全球LCD需求面积预计将分别达到2.165、2.275亿平方米。

根据智研咨询发布的《2020-2026年中国液晶显示器行业市场需求预测及投资策略研究报告》数据显示:2018年全国液晶显示器产能7220万平方米,相比2017年增长了3.86%。

2010-2018年中国液晶显示器产能统计

资料来源:智研咨询整理

我国液晶显示技术在“十二五”期间得到了飞速发展,形成了以京东方、华星光电和惠科股份等企业为代表的LCD面板骨干厂商,目前,全球液晶显示行业已经形成了以中国、韩国、日本三国为核心的产业新格局。2018年全球液晶显示器面板出货量最大的前六大企业分别为京东方、LGDisplay、联创、友达、Samsung、中电熊猫,其中京东方以37.7百万台的出货量稳居行业第一。

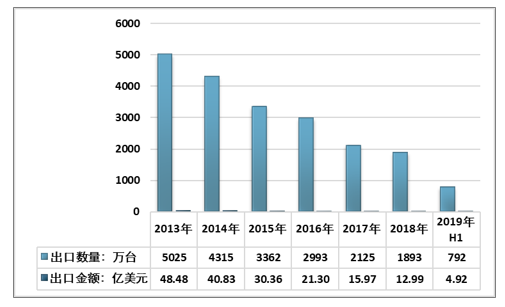

2013-2019年上半年全国液晶显示器出口量及出口金额统计

资料来源:海关总署

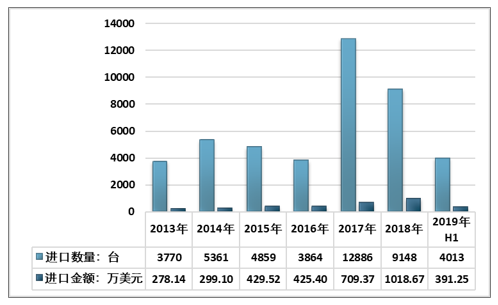

随着中国面板厂商不断的努力,再加上政策的扶持,中国液晶显示产业在近年来飞速发展,我国逐渐成为全球最大的液晶面板生产基地,大陆地区液晶面板产量已位居全球第一,自主核心技术快速增长,全球产业话语权不断增强,液晶面板自给率将逐步提升,进口趋于下降。

2013-2019年上半年全国制造平板显示器用的机器及装置进口数量及金额统计

资料来源:海关总署

2019年3月1日,工业和信息化部、国家广播电视总局、以及中央广播电视总台三部门共同印发《超高清视频产业发展行动计划(2019-2022年)》,按照“4K先行、兼顾8K”的总体技术路线,大力推进超高清视频产业发展和相关领域的应用。2022年,我国超高清视频产业总体规模超过4万亿元,4K产业生态体系基本完善,8K关键技术产品研发和产业化取得突破,形成一批具有国际竞争力的企业。超高清视频内容资源极大丰富,网络承载能力显著提高,制播、传输和监管系统建设协同推进,产业发展支撑体系基本健全,形成技术、产品、服务和应用协调发展的良好格局。

《计划》中提出了一些发展目标,在显示面板方面,目标要求:到2020年,符合高动态范围(HDR)、宽色域、三维声、高帧率、高色深要求的4K电视终端销量占电视总销量的比例超过40%。到2022年,符合HDR、宽色域、三维声、高帧率、高色深要求的4K电视终端全面普及,8K电视终端销量占电视总销量的比例超过5%。在保障措施中提到:支持行业协会联合彩电企业开展彩电“汰旧换优”,加大超高清电视推广力度。该计划的提出将对电视的销量起到拉动作用,并以此带动电视面板的需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国单色液晶显示器行业市场全景分析及产业趋势研判报告

《2026-2032年中国单色液晶显示器行业市场全景分析及产业趋势研判报告》共十二,包含单色液晶显示器行业投资与趋势预测分析,单色液晶显示器行业发展预测分析,单色液晶显示器企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询