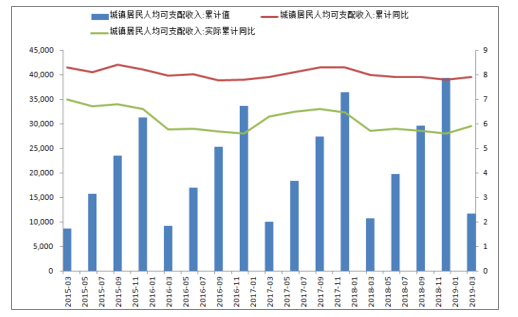

近一年来,全国居民人均可支配收入和城镇居民人均可支配收入均保持稳健增长的态势,全国居民人均可支配收入同比增速保持在8.7%以上,城镇居民人均可支配收入同比增速保持在7.8%以上。

2018年全国居民人均可支配收入28,228元,比上年增长8.7%,扣除价格因素,实际增长6.5%;城镇居民人均可支配收入39,251元,比上年增长7.8%,扣除价格因素,实际增长5.6%。

2019年Q1,全国居民人均可支配收入8,493元,比上年增长8.7%。扣除价格因素,实际增长6.78%;城镇居民人均可支配收入11,633元,比上年增长7.9%,扣除价格因素,实际增长5.9%。

2015-2019.3城镇居民人均可支配收入累计同比(单位:元,%)

数据来源:公开资料整理

2015.3-2019.3全国居民人均可支配收入累计同比(单位:元,%)

数据来源:公开资料整理

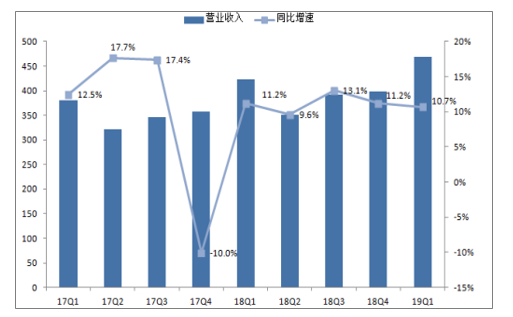

超市行业2019Q1实现营业收入468.99亿元,近三个季度营收增速保持在较稳定区间。2018Q3-2019Q1营收增速分别为13.1%、11.2%、10.7%。归母净利润方面近三个季度波动较大,2018Q3-2019Q1归母净利润增速分别为21.3%、80.3%、36.5%。

申万超市行业营收及同比增速趋势

数据来源:公开资料整理

一、生鲜超市格局

2016年是新零售元年,随着阿里巴巴董事局主席马云在当年云栖大会上首次提出新零售概念,各大零售商纷纷进行新零售布局,线上电商极力开展对传统线下零售商的收购和整合,传统线下零售商也纷纷开始试水线上业务。但由于新零售业务盈利模式尚未走通,我们注意到2018年底以来,备受瞩目的新零售业务开始降温。

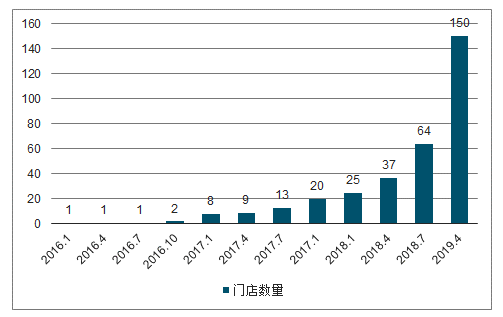

2016-2019.4盒马开店情况

数据来源:公开资料整理

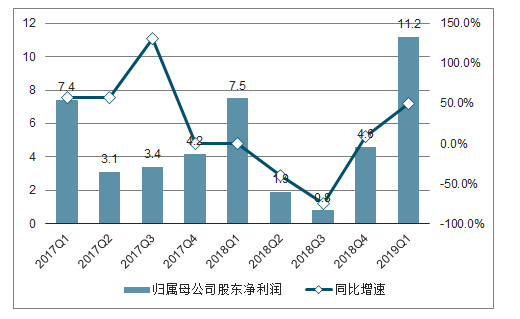

2017Q1-2019Q1永辉超市归母净利润及同比增速(单位:亿元)

数据来源:公开资料整理

盒马鲜生2017年7月在上海金桥开出第一家门店,之后开启高速扩张之路。截止至2019年4月,盒马共在全国开出150家门店,主要分布在一二线省会城市。2019年4月30日,盒马鲜生宣布昆山新城吾悦广场店将于2019年5月31日起停止营业,这成为盒马开店历史上的首次关店,引起市场关注。

盒马旗下门店业态

业态 | 开业时间 | 主要形式和内容 |

盒马集市 | 2016年12月 | 1万平左右,品类更多,餐饮比重更大 |

F2(fast&fresh)便利店 | 2017年12月 | 800平米左右,小型的盒马鲜生,90%面积为餐厅布局,主打办公室场景的用餐需求 |

机器人餐厅 | 2018年2月 | 机器人元素餐饮业态,启用自劢化设备,通过智能送餐的系统(AGV)送餐,减少人工提升效率 |

盒马云超 | 2018年4月 | SKU限定2万以内,配送时效延长为次日达。比盒马鲜生实体店多出了厨具、日百、美妆等品类。 |

盒小马 | 2018年6月 | 800平米左右,盒马和大润发共同打造,主打低线级市场,生鲜面积超过50%,线上线下一体化的运营方式, 后计划开放加盟。 |

数据来源:公开资料整理

盒马鲜生是阿里打造的新零售线下商超品牌,与之相对的是永辉打造的超级物种。超级物种是高端超市、高端餐饮和永辉生活App的综合体,以生鲜售卖和烹饪为主,80%的生鲜和商品来自于进口,店面的装修也更符合年轻一代的审美,同时上线到家业务。2017年1月1日永辉超市在福州推出了首家超级物种,截止至2018年底全国共有73家超级物种,主要分布在北京、上海、深圳一线城市及福州、厦门、成都等地。

无论是阿里主导的盒马鲜生还是永辉超市主要的超级物种,目前均未实现盈利。永辉超市旗下共有云超、云创、云商、云金四个板块,“云超”板块涉及红标店、绿标店;“云创”包含永辉生活店、超级物种、永辉生活app等业务;“云商”重组原有总部能部门及事业部;“云金”即永辉金融业务。云创业务2017年全年亏损2.67亿元,2018年上半年亏损3.89亿元,2018年12月份,永辉超市将云创20%的股权转让给张轩宁,云创业务出表。

2017Q4—2018Q3,主要受新零售业务影响,永辉超市归母净利润分别为4.24亿元、7.48亿元、1.86亿元、0.84亿元,同比增速分别为-0.50%、0.56%、-40.41%、-74.98%。在2018年12月份云创业务出表后,2018Q4—2019Q1永辉超市归母净利润分别为4.63亿元、11.24亿元,同比增速分别为8.98%、50.28%,业绩回升显著。

二、社区生鲜

社区生鲜自2018年以来成为继新零售之后的新风口,受到资本的大量涌入。立足社区、贴近消费者、加上生鲜品类的高频消费特性,社区生鲜受到资本的追捧,竞相争夺居民买菜刚需的市场空间。CCFA调研了74个社区生鲜品牌,分析出四种主要社区生鲜开店模式。分别是生鲜加强型社区超市、生鲜折扣店模式、便利店+生鲜模式和加盟模式社区菜店。

社区生鲜的四种主要模式

类别 | 经营面积 | 商品结构 | SKU数目 |

生鲜加强型社区超市 | 数百平方米到上千平方米 | 生鲜、包装食品、饮料、日用杂货等品 类 | 数千到上万不等 |

生鲜折扣店模式 | 300平方米左右 | 以基本款生鲜品类为主打 | 1600种左右 |

便利店+生鲜模式 | 100-300平方米之间 | 包装好的净菜和精品水果为主 | 2000-4000种 |

加盟模式社区菜店 | 数十平方米到上百平方米 | 集中在蔬菜、肉、烧腊、豆制品几个大 类 | 500种 |

数据来源:公开资料整理

在CCFA调研的74家企业里,38%受访者表示是整体盈利的,38%是亏损的,24%是盈亏平衡。整体来看盈利状况并不好,零售是需要深耕细作的行业,特别是生鲜品类的经营,需要远高于标品的管理能力和成本控制能力。

以社区为主的实体消费场景是线下流量的重要端口之一,作为与消费者距离最近的触点,社区线下实体门店具有极强的便民属性,也能最直接的改善消费者的日常消费质量。

立足于社区、贴近消费者,再加上生鲜品类消费频次高、复购率高、市场空间大的属性,社区生鲜店成为资本和产业层面共同关注的零售业态。中国连锁经营协会将面积50平米以上1000平米以下,生鲜销售占比30%以上,服务社区的零售业态界定为社区生鲜超市,这其中也包含了立足社区前置仓模式的生鲜便利店。但在企业实际经营层面,由于社区生鲜存在毛利较低、客单价较低、租金和人工成本高企、专业人才储备不足的问题,社区生鲜店普遍尚未实现盈利。

具有较强便利性的社区生鲜业态是农贸市场和大型连锁超市的有效补充,本土崛起的社区生鲜连锁品牌在找到可复制的盈利模式后,将会加快区域密集布局程度,并持续向存在供给空白的临近区域扩张。社区生鲜业态依靠优化农超对接环节,有效缩短了物流时间、降低了损耗、提高了消费频次。生鲜是一种高频引流的品类,69%的消费者经常在生鲜超市购买生鲜,且购买频次在每周2-3次者居多。从不同渠道的消费频次上对比来看,农贸市场、生鲜超市和社区便利店这些线下渠道的消费频次相对较高。农贸市场的生鲜消费频次33.85%为每周一次,18.46%为每周2-3次;生鲜超市的生鲜消费频次33.72%为每周2-3次,30.23%为每周一次,较高于农贸市场;而社区便利店的生鲜消费频次37.84%为每周2-3次,24.32%为每周1次,社区便利店的生鲜消费频次在三种业态中处于高位;这方面线上电商和第三方外卖平台等线上消费渠道频次较低。在线上获客成本逐年攀升的情况下,社区生鲜店作为线下流量入口,推动了零售企业的全渠道布局脚步。在此基础上嫁接金融服务,集成本地生活服务属性,抢位生活服务平台或将成未来的一个趋势。

三、生鲜趋势

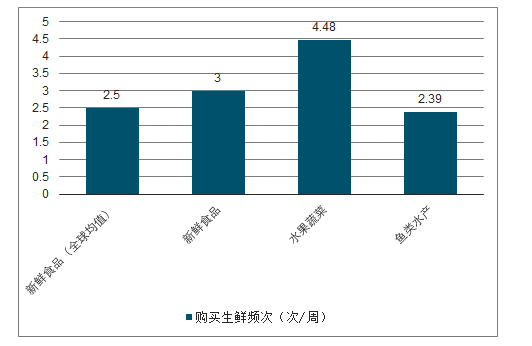

中国消费者购买生鲜频次(单位:次/周)

数据来源:公开资料整理

无论是新零售还是今年高关注度的的社区生鲜,生鲜品类由于广阔的空间和高频次消费一直是市场高度关注的重点。我国每年生鲜消费超过万亿,有极为广阔的市场空间。

购买频次上,生鲜品类由于易腐的特性需要消费者高频次消费。我国消费者购买水果蔬菜的频次是4.48次/周,新鲜食品的频次是3次/周,鱼类水产的频次是2.39次/周。同期全球新鲜食品购买频次仅为2.5次/周。

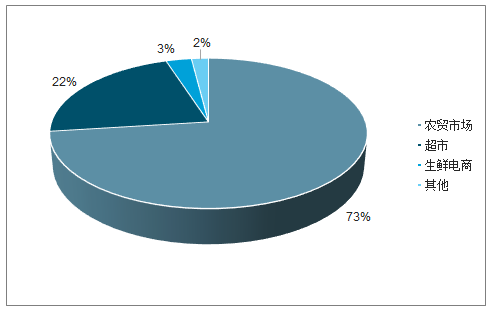

2018年我国生鲜市场在各渠道占比

数据来源:公开资料整理

目前传统农贸市场是我国居民主要购买生鲜渠道,占比为73%,超市渠道占比22%为第二大渠道。由于生鲜保质期短、运输半径短、易损耗的特性,目前生鲜消费被电商渠道分流的并不多,线上渠道占比只有3%左右。对于超市行业,更够提供更丰富、新鲜、价格有竞争力的生鲜和熟食产品是不断从农贸市场抢夺份额的关键所在。基于此,未来的超市行业趋势在于卖场内生鲜和熟食品类占比持续提升,生鲜和熟食品类经营能力的高低构成超市公司核心竞争力的差异。

产品品类多、产品丰富多元、且要有本地特色符合当地消费者习惯(中国幅员辽阔,消费者饮食习惯差异较大)。生鲜产品丰富度需要高SKU来支撑,例如黄瓜品类下细分有刺黄瓜、百草黄瓜、小园黄瓜等细分品种来适应凉拌、炒菜煮汤等不同烹饪需求。采购人员需要足够了解消费者口味习惯同时熟悉生鲜产品信息(产地、上季时间、采购价格区间等)。随着人们对便利的需求,除了买生鲜产品回去烹饪,消费者也越来越多买半成品(卤制品、拌菜、面点等)回去简易加工即可就餐。熟食的品种丰富性极大依赖中央大厨房的供应。

产品新鲜度高,任何时候去门店都能买到新鲜供应的食材。生鲜品类保质期短,特别是在夏季,我们认为一日两配的配送密度能最大化门店生鲜产品的新鲜度。而只有足够多的门店密度才可支撑一日两配的物流模式。

产品有价格优势,能持续获得现有农贸菜场的市场份额。生鲜产品从农民至消费者手上加价率在40-50%之间,源头直采可以跳过中间的加价环节确保低采购价格。

生鲜农产品的物流主要有常温链物流、冷藏链物流、保鲜链物流三种形式。常温链物流是自然条件下的储存、运输和销售,冷藏链物流是低温状态下完成农产品的储存、运输和销售,低温可以抑制农产品中的微生物繁殖,有效延长易腐农产品的储存期;保鲜链物流是综合运用各种保鲜方法和手段在生产、加工、储存和销售环节最大限度保持生鲜产品鲜活的特征。

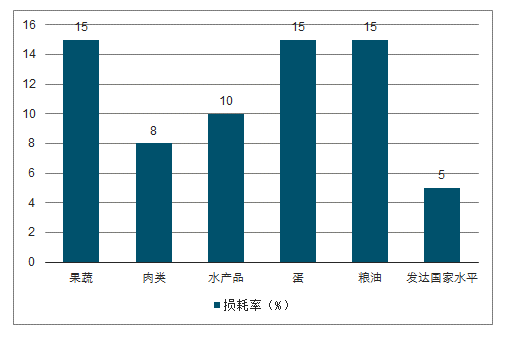

发达国家果蔬损耗率一般在在5%以下。以美国为例,蔬菜水果从田地到餐桌一直处于全冷链状态:田间采摘预冷—冷库—冷藏车运输—批发站冷库—超市冷柜—消费者冰箱,水果蔬菜在物流环节的损耗率仅有1-2%。我国生鲜农产品主要还是以常温链物流为主,冷链物流起步晚,80%的生鲜产品是常温保存、流通、初加工,就算是冷链运输也是仅采用传统的冰块保鲜方法。果蔬、肉禽、水产品冷链流通率分别为5%、15%、23%;冷藏运输率分别为15%、30%、40%。我国常温链流通蔬果损耗率为20-30%,果蔬在运输过程中的腐烂损耗量几乎可以满足两亿人的基本营养需求。

我国生鲜损耗率和发达国家对比

数据来源:公开资料整理

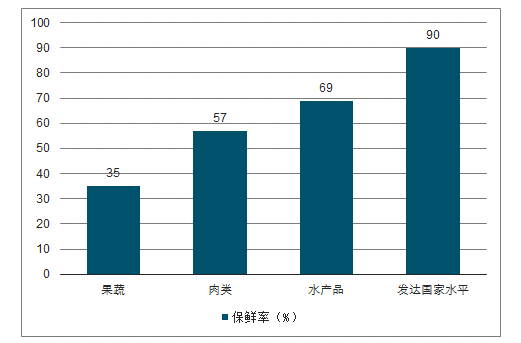

我国生鲜保鲜率和发达国家对比

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国生鲜行业运营态势及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国生鲜O2O行业市场全景评估及发展前景研判报告

《2024-2030年中国生鲜O2O行业市场全景评估及发展前景研判报告》共七章,包含中国生鲜O2O产业链梳理及发展解析,中国生鲜O2O代表性企业发展布局案例研究,中国生鲜O2O行业市场前瞻及投资策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![刘强东再次出手!斥资8亿港元入股中国地利 [图]](http://img.chyxx.com/2020/12/20201228095445.png?x-oss-process=style/w320)