一、通信用户数据一直稳步提升,但未来增长空间有限

近些年受益于中国基础通信业务和通信技术发展,中国的电信用户维持上升趋势,但是内部出现了分化,固定电话用户数量一直下降趋势,而移动宽带用户(即3G和4G用户)维持上升趋势。

截至2018年底,移动宽带用户(即3G和4G用户)总数达13.1亿户,全年净增1.74亿户,占移动电话用户的83.4%。4G用户总数达到11.7亿户,占移动电话用户的74.4%,全年净增1.69亿户。

截至2019年6月底,三家基础电信企业的移动电话用户总数达15.9亿户,同比增长5%。其中,4G用户规模为12.3亿户,占移动电话用户的77.6%,较上年末提高3.2个百分点。

2013-2019年中国移动宽带(3G/4G)用户发展情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国移动通信行业市场全景调研及投资前景预测报告》

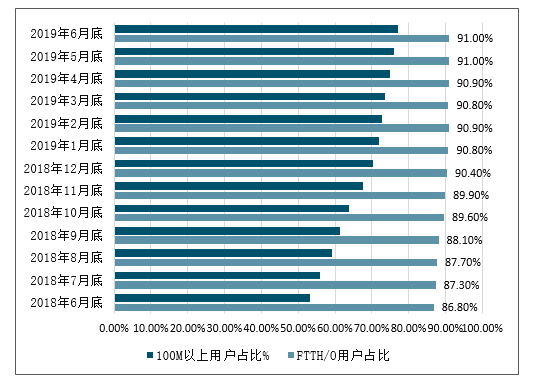

截至2018年12月底,三家基础电信企业的固定互联网宽带接入用户总数达4.07亿户,全年净增5884万户。其中,光纤接入(FTTH/O)用户3.68亿户,占固定互联网宽带接入用户总数的90.4%,较上年末提高6.1个百分点。宽带用户持续向高速率迁移,100Mbps及以上接入速率的固定互联网宽带接入用户总数达2.86亿户,占固定宽带用户总数的70.3%,占比较上年末提高31.4个百分点。

截至2019年6月底,三家基础电信企业的固定互联网宽带接入用户总数达4.35亿户,上半年净增2737万户。其中,光纤接入(FTTH/O)用户3.96亿户,占固定互联网宽带接入用户总数的91%。宽带接入用户持续向高速率迁移,100Mbps及以上接入速率的用户达3.35亿户,占总用户数的77.1%,占比较一季度和上年末分别提高3.4个和6.8个百分点。

2018-2019年中国固定互联网宽带接入用户占比情况

数据来源:公开资料整理

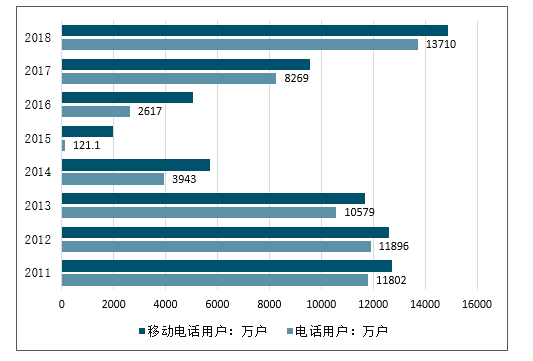

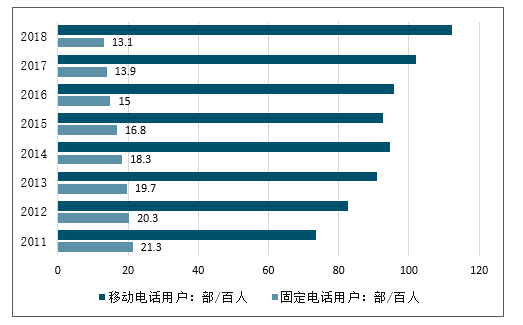

2018年,全国电话用户净增1.37亿户,总数达到17.5亿户,比上年末增长8.5%。全年净增移动电话用户达到1.49亿户,总数达到15.7亿户,移动电话用户普及率达到112.2部/百人,比上年末提高10.2部/百人。全国已有24个省市的移动电话普及率超过100部/百人。固定电话用户总数1.82亿户,比上年末减少1151万户,普及率为13.1部/百人。

2011-2018年中国电话用户及移动电话用户净增情况

数据来源:公开资料整理

2011-2018年中国固定电话及移动电话用户发展情况

数据来源:公开资料整理

二、通信行业经营业绩分析

(一)、收入分析:营收增速放缓,无线射频、云计算板块增速最快

截止至2019年8月31日,通信行业上市公司2019年半年报已全部披露完毕,根据公司的主营业务,选取通信行业105家上市公司,将其划分为12个子版块,分别是北斗导航、光器件、光纤光缆、流量大数据、网络安全、无线射频、物联网、云计算、运营商、主设备商、专网、其他等,进行分析比较。

1、营收增速放缓

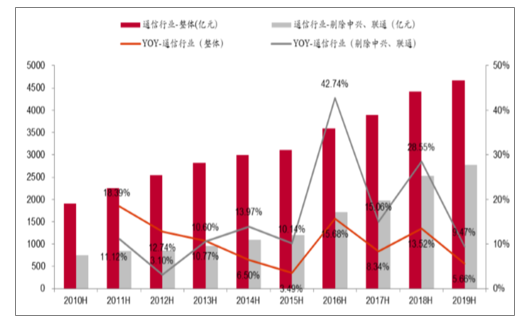

2019上半年,通信行业整体实现营业收入4668.44亿元,同比增长5.7%,去年同期行业营收增速为13.5%。剔除中兴通讯、中国联通后,行业总营收2772.81亿元,同比增长9.5%,去年同期行业营收增速为28.6%。受到中美贸易关系的影响,通信行业整体营收增速放缓。

2010H-2019H年通信行业整体收入及增长率

数据来源:公开资料整理

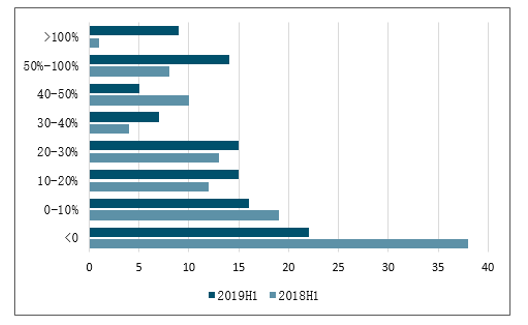

2、营收增速分布:负增长公司数量增多,高增速公司数量减少,呈两极分化趋势

具体来看,2019上半年营收同比负增长的公司共38家,去年同期为22家,增速位于0-20%之间的公司共31家,去年同期为31家,增速位于20%-50%之间的公司共27家,去年同期为27家,增速大于50%的公司共9家,去年同期23家。总体来看,负增长公司数量增多,高增速公司数量减少,呈两极分化趋势。

2018H、2019H年通信行业营收增速分布(个)

数据来源:公开资料整理

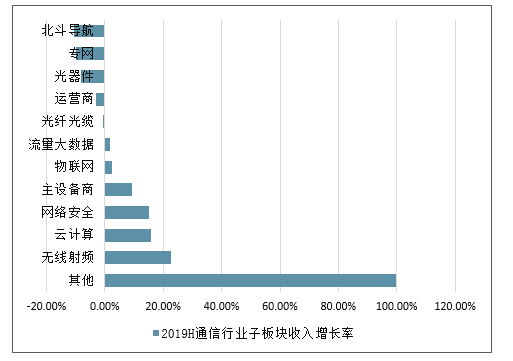

3、子板块营收增速分布

其他、无线射频、云计算营收增速最快。分板块来看,营收增速最快的三个板块分别是其他、无线射频、云计算,增速分别是99.6%、22.8%、15.7%,营收增速最慢的三个板块分别是北斗导航、专网、光器件,增速分别是-10.6%、-9.8%、-8.1%。其他版块主要是因为闻泰科技营收规模显著提升,由于客户结构优化,项目数量和代客户采购明显增加,公司2019H1营收同比实现110.71%增长;无线射频板块主要是受益于运营商资本开支的增长,4G网络的深度覆盖与5G网络的加速布局促使下游板块营收增长,云计算板块主要是IDC领域表现较好,增长稳定;北斗导航板块营收下滑的主要是受到合众思壮的收入拖累;值得注意的是,主设备商业务正逐渐恢复,2019年上半年营收增速为9.4%。

2019H通信行业子板块收入增长率

数据来源:公开资料整理

(二)、净利润分析:净利润实现增长,中兴业务逐渐恢复

1、行业净利润实现增长,增速明显改善,中兴业务逐渐恢复。

2019上半年,通信行业整体实现净利润174.73亿元,同比增长157.39%,去年同期行业净利增速为-51.36%。剔除中兴通讯、中国联通后,行业实现净利润129.87亿元,同比增长7.96%,去年同期行业净利增速为10.21%。整体来看,行业净利润恢复增长,主要是中兴通讯业务逐渐恢复,在剔除中兴、联通之后行业净利润仍然实现增长,主要是受益于5G大规模建设的影响,业绩逐渐改善。

2010H-2019H年通信行业整体净利润及增长率

数据来源:公开资料整理

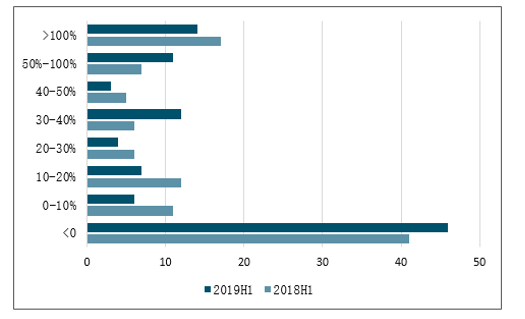

2、净利增速分布:负增长公司数量同比减少,业绩逐渐改善。

具体来看,2019上半年净利同比负增长的公司共41家,去年同期为46家,增速位于0-20%之间的公司共23家,去年同期为13家,增速位于20%-50%之间的公司共17家,去年同期为19家,增速大于50%的公司共24家,去年同期25家。总体来看,净利负增长公司数量同比减少,行业业绩逐渐改善。

2018H、2019H年通信行业净利增速分布(个)

数据来源:公开资料整理

3、子板块净利增速分布

物联网、云计算、无线射频净利增速最快。分板块来看,2019上半年净利增速最快的三个板块分别是物联网、云计算、无线射频,增速分别是64.1%、53.8%、45.5%,净利增速最慢的三个板块分别是主设备商、专网、北斗导航,增速分别是-122.8%、-56.6%、-47.3%。

2019上半年通信行业子板块净利润增长率

数据来源:公开资料整理

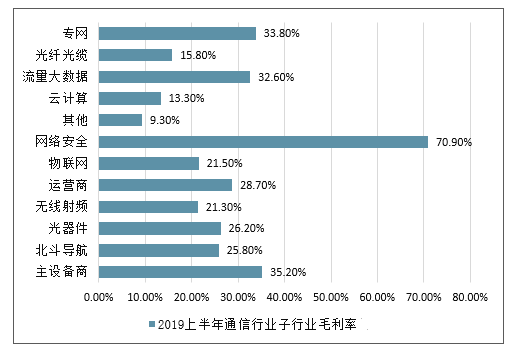

(三)、毛利率分析:毛利率略有提升,主设备商、北斗导航、光器件提升最多

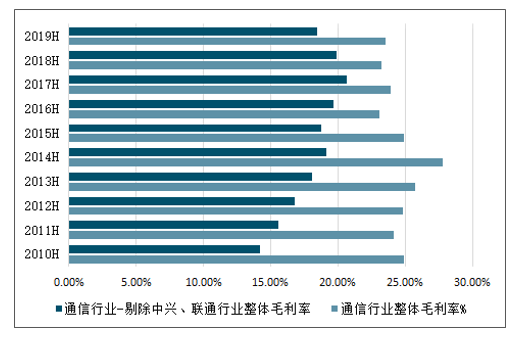

1、行业整体毛利率略有提升

2019上半年,通信行业整体毛利率为23.5%,同比提升0.33pct,剔除中兴通讯、中国联通后,行业整体毛利率为18.49%,同比下降1.41pct。整体来看,行业毛利率略有提升,主要是受益于中兴通讯业务的改善,2019H1中兴通讯综合毛利率为39.21%,同比提升8.97pct,同时运营商业务也略有改善,2019H1中国联通综合毛利率为28.19%,同比提升1.38pct。

2010H-2019H年通信行业整体毛利率

数据来源:公开资料整理

2、子版块毛利率分布

主设备商、北斗导航、光器件毛利率提升最多。分板块来看,毛利率提升最多的三个板块分别是主设备商、北斗导航、光器件,2019上半年板块毛利率分别为35.2%、25.8%、26.2%,分别提升6.65pct、3.17pct、3.07pct。

2019H通信行业子版块毛利率情况

数据来源:公开资料整理

三、通信行业未来发展趋势

(一)、信息通信技术创新更加活跃,不断拓展行业深度和广度

通信业呈现出以互联网为主导的发展趋势,技术和业务变革融合速度日益加快,涉及领域不断延展,渗透程度越来越深,为行业持续发展带来新的增长空间。

1、网络和终端更加智能化

SDN国内数据中心开始试商用,流量和资源的智能适配技术未来可能改变互联网基础架构。智能手机、智能电视等新型网络入口广泛普及,可穿戴设备、智能家居设备等新型智能终端加速发展,不断开辟新的发展空间。

2、应用服务更加规模化

云计算市场需求快速攀升,云平台成为互联网企业重要的IT基础设施,更多政府部门探索利用云服务开展电子政务建设,基于云平台的新应用、新业态呈集聚化和规模化发展之势,CDN部署和应用速度不断加快。

(二)、跨界融合速度不断加快,拓宽通信业转型发展空间

“十三五”期间通信业将继续从行业内融合加快向与传统产业融合扩展。互联网对传统服务业的改造从规模到形态实现新的突破。近年来网络零售市场交易规模不断攀升,互联网金融持续创新,O2O应用深入渗透。此外,信息化与工业化走向深度融合,智能制造生产模式加快推进,互联网与工业融合路径从接近消费者的消费品行业向上游装备、原材料等行业延伸,生产的网络化、智能化、绿色化特征日趋明显。进一步发挥通信业优势,不仅有利于支撑两化深度融合、培育生产性信息服务,也将为行业自身发展拓展新的蓝海市场。

网络建设不断推进,继续带动信息基础设施投资潮

“十三五”期间国家将继续加强“宽带中国”建设力度,推进基础通信网络建设。2018年3月5日,国务院总理李总理在政府工作报告中提出,加大网络提速降费力度,实现高速宽带城乡全覆盖,扩大公共场所免费上网范围,明显降低家庭宽带、企业宽带和专线使用费,取消流量漫游费,移动网络流量资费年内至少降低30%。

工信部部长苗圩也在两会期间表示,2018年“切实落实提速降费新措施,不但要取消流量‘漫游’费,还要降低流量资费水平。年底前,两项措施加在一起,移动流量资费下降30%以上”。

根据政府和国内运营商发布的规划,“十三五”期间信息基础设施建设仍将是重点工作,信息基础建设投资热潮仍将持续。

“十三五”期间变革将成为通信业主旋律。包括宽带中国战略、4G/5G移动网络规模建设、移动转售和接入网市场开放、铁塔公司成立、“互联网+”以及提速降费等一系列重大事件和技术的演进有望推动通信产业链进入新一轮的发展繁荣期。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国南京市5G行业市场竞争态势及发展战略研判报告

《2026-2032年中国南京市5G行业市场竞争态势及发展战略研判报告》共十二章,包含南京市5G产业发展潜力评估及市场前景预判,南京市5G产业投资特性及投资机会分析,南京市5G产业投资策略与可持续发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询