国内上市险企已经在17年基本完成了个险渠道转型,从全渠道来看个险仍然相较其他渠道具备显著优势。上市险企方面先后逐步完成个险渠道转型:平安一直以来深耕个险渠道;太保及新华分别在15年、17年基本完成个险渠道转型,国寿也在积极加强代理人团队建设,对银保趸交进行控制。银保渠道仍然是中小公司的重要渠道,但是出于网点限制、持续提升的费用以及产品变化的原因,占比下降趋势明显。网销受制于产品类型,电销受制于名单饱和、个人信息立法推进及产品重叠影响,并且规模都非常受限。经纪及代理发展规模同样有限。

寿险总保费渠道结构看,代理人渠道占比由2010年的39.3%提升至50.1%,预计18年上升趋势更为明显(主流银行系保险公司包括原安邦、华夏、富德生命、国华、中邮等18年保费总收入行业占比显著下降)。考虑到银保以趸交为主,看新单的渠道结构,代理人占比预计将仍将小于50%。19年部分银保系公司现金流紧张,在监管允许下销售部分定价较为激进的产品。

大个险格局逐步形成壁垒,同时将会是我国在未来较长时间内最主要的销售渠道。建立代理人队伍需要较高的前期投入以及较长的盈利周期,中小保险公司难以持续投入,且流动性较高,对中小公司形成一定壁垒。

18年主流银保系公司保费收入行业占比明显下降

数据来源:公开资料整理

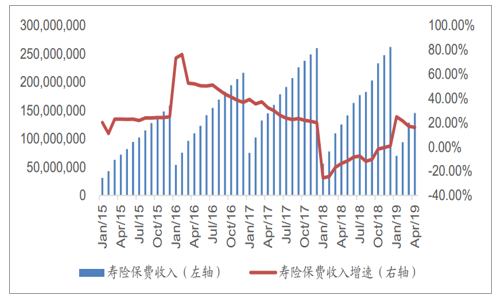

截至2019年4月,寿险保费收入14556亿元,较2018年同期增长16.1%。

寿险行业原保费收入(万元)

数据来源:公开资料整理

我国当前的现状使得健康险存在长期增长空间

1、社会及经济环境和政策将使得保险行业继续快速发展

大众富裕阶层崛起:中产阶级快速崛起,承保意愿更强且对产品的保障性和多样性要求也更高,成为保险主力消费群体。老龄化为保险带来新需求:伴随着赡养比的提升,老年人的护理需求不断提升;并对健康、医疗、养老储蓄的意识不断提升。技术创新带来新发展:随着互联网、人工智能、数据分析技术的提升,将带来精准营销、差异化定价及客户体验和效率提升。监管支持行业本源发展:当前监管明确了保险保障的职能,强调保险行业回归本源、支持实体经济发展。

2、未来十年寿险行业保费有望实现15%以上的复合增速

健康险将会是寿险行业保费增速的主动力,同时长期对养老储蓄的资产配臵(长期储蓄险)仍会持续支撑保费增长。意外险在总人身险保费收入中占比稳定3%左右,近十年增速接近20%水平,这一趋势仍将延续。健康险目前在人身险中保费收入占比接近20%,未来几年有望实现25%的增速水平。

传统寿险预计未来将延续10%左右的增速。

我国寿险保费增速情况(亿元)

数据来源:公开资料整理

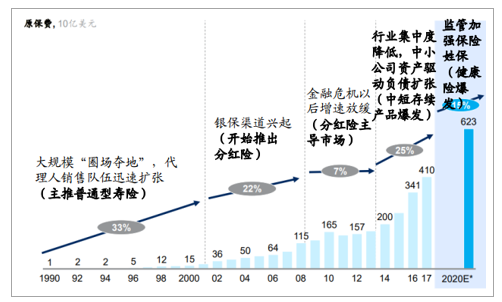

我国寿险市场发展阶段情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国保险行业市场全景调研及发展趋势研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国寿险行业市场发展形势及投资机会研判报告

《2026-2032年中国寿险行业市场发展形势及投资机会研判报告》共十二章,包含中国保险市场三巨头分析,2026-2032年中国寿险业的发展前景、风险及应对措施,2026-2032年中国寿险业的发展策略分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2021年中国寿险电销行业发展现状及行业发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2021年中国寿险原保费、赔款金额及主要企业经营对比分析[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)