一、2018年中国生物制品行业总体发展情况

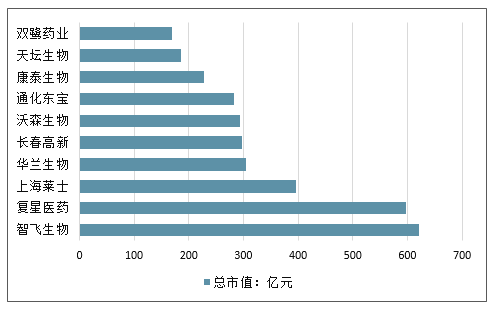

截止到2018年12月28日,2018年中国生物制品行业上市公司总市值排名前十的企业有:智飞生物、复星医药、上海莱士、华兰生物、长春高新、沃森生物、通化东宝、康泰生物、天坛生物、双鹭药业。值得关注的是,2018年中国生物制品行业上市公司总市值排行榜主要统计了36家沪深上市企业的市值排名,市值超过百亿元的有13家。其中,2018年中国生物制品行业上市公司总市值居第一的是来自重庆市的智飞生物,市值达620.16亿元。复星医药市值居第二,市值为596.42亿元。上海莱士市值居第三,市值为398.47亿元,与市值排名第二的企业相差197.96亿元。

2018年中国生物制品行业上市公司总市值排名前十

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国生物制品行业市场评估及投资前景评估报告》

2018年1-12月,我国生物制品批签发量总计6.1亿(瓶、支、盒)。其中12月份的生物制品批签发量为4378.89万(瓶、支、盒),环比增长4.76%。

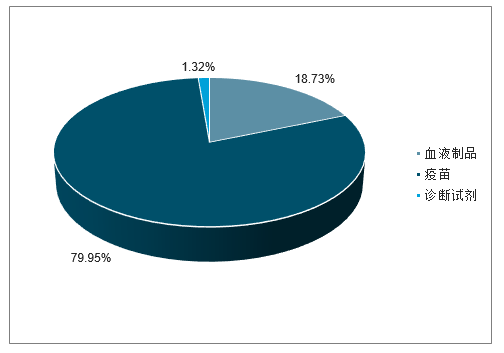

2018年1-12月生物制品中的主要类别-疫苗占比为79.95%,血液制品和诊断试剂的批签发占比分别为18.73%和1.3%。

2018年1-12月中国生物制品分大类情况

数据来源:公开资料整理

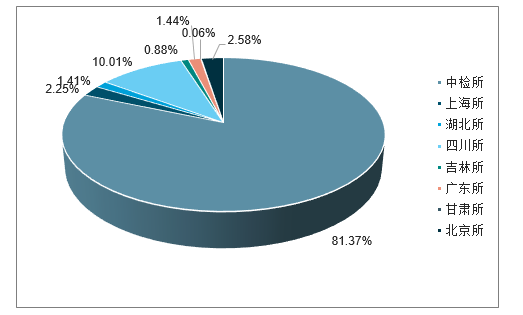

目前中检所仍是主要的签发机构,上一年的签发量达到5.4亿(瓶、支、盒),从前12个月地方所的批签发量来看,北京所、上海所和四川所的批签发量均超过1000万瓶;甘肃所最少,仅为41.5万瓶。

2018年1-12月中国生物制品按机构签发情况

数据来源:公开资料整理

二、2018年12月中国生物制品总体签发情况

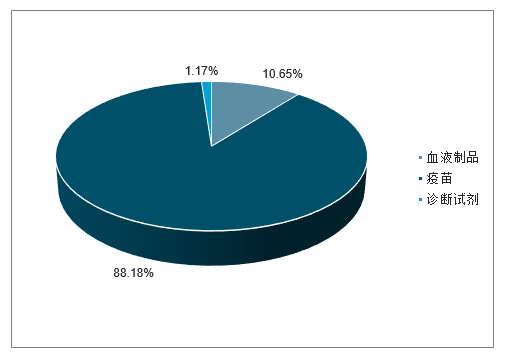

2018年12月我国生物制品行业总体签发量中,疫苗的批签发量合计3861.3万(瓶、支),占到生物制品总签发量的88.18%;血液制品批签发合计466.53万瓶,占比10.65%;血源筛查用体外诊断试剂的批签发量为51.02万盒,占比1.17%。

2018年1-12月中国生物制品分类别批签发情况

数据来源:公开资料整理

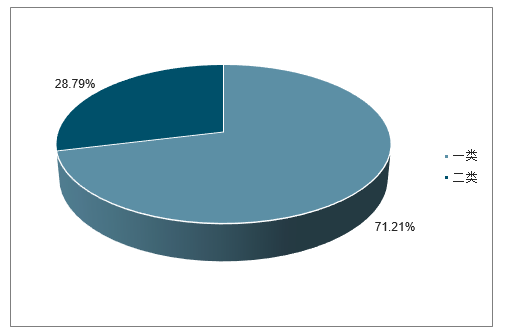

2018年12月我国一类疫苗签发量占比71.21%,二类疫苗的签发量占比位28.79%。

2018年1-12月中国疫苗分类别批签发情况

数据来源:公开资料整理

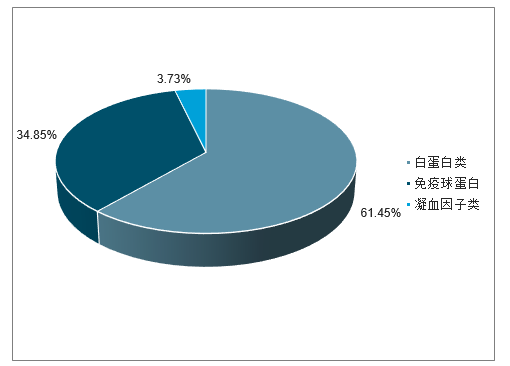

2018年12月血液制品白蛋白类签发量为286.68万瓶,占比61.45%,其次是免疫球蛋白类,签发量为162.45万瓶,占比34.82%;凝血因子类血液制品的签发量占比为3.73%。12月血液制品分类产品签发量均较上月有所减少。

2018年12月中国血液制品分类别签发情况

数据来源:公开资料整理

三、生物制品业绩表现亮眼

1、疫苗板块:延续良好的增长态势,国产大品种世代有望开启

疫苗的主要利润贡献来自于非免疫规划疫苗,是典型的自主消费级产品,符合消费升级逻辑。疫苗代表性公司沃森生物、智飞生物、康泰生物等2018年均实现了高速的增长,2019年上半年整体也呈现尚佳表现。

智飞生物上半年在HPV疫苗的带动下收入增长超过140%,归母净利润增长达到68%,2018年11月,智飞与默沙东公司就四价、九价HPV疫苗约定了自2019年1月1日至2021年6月30日期间共计约180.02亿元的产品基础采购金额,为后续市场供应奠定了基础;

康泰生物2018年抓住赛诺菲巴斯德五联苗暂时性退出中国市场的机遇,加大四联苗的市场推广,四联苗实现了快速增长。2019年上半年,公司业绩下滑约10%,主要是去年基数相对较高,上半年重点四联苗上半年批签发仅为90万支,但7月份单月达到115万支,为下半年四联苗销售奠定了坚实的基础,公司下半年业绩基数低,销售有望回升。

沃森生物2018-2019年预计是中长期的拐点,2018年沃森生物在23价肺炎疫苗(营收增长超过200%)、AC多糖疫苗等产品放量下业绩实现了由亏转赢,2019年上半年业绩在自主疫苗持续增长带动下增长16%,扣非后增长达到85%。

其他公司:华兰生物上半年疫苗收入0.12亿元,同比下降76.25%,公司新的流感疫苗车间已通过GMP认证,流感疫苗产能翻倍,为下半年销售旺季奠定了坚实基础。长春高新疫苗子公司百克生物上半年收入下降32%,主要原因是2018年提升工艺等导致2019年上半年可供销售产品不足,发货量有所减少,公司采取相应策略,调整生产计划,合理增加产量确保疫苗入库量以应对供不应求,疫苗的供应有望下半年逐步恢复。新厂区建设方面已完成水痘减毒活疫苗预充包装线设备验证及现场备案工作,现已投入生产使用,冻干鼻喷流感减毒活疫苗已启动现场核查准备工作,有望在年内获批,下半年公司疫苗收入增速有望恢复。

2018年7月下旬爆发的“长生事件”,促进了监管的进一步强化,未来在生产、流通、及终端接种等全流程的监管进一步趋严。直接推动了《疫苗管理法》的出台,进一步从立法层面加强对疫苗的管理。未来疫苗管理趋严、质量标准、规范进一步提升,未来行业的产业升级及兼并重组有望加速推进,行业集中度有望提升,国有企业及骨干的民企有望受益。

年内有望获批品种方面值得重点期待的有沃森的13价肺炎疫苗,智飞生物的母牛分枝杆菌疫苗(结核感染人用)以及厦门万泰的2价hpv疫苗等,将开始国产疫苗大品种的新时代。

疫苗相关企业2018&2019H1表现

数据来源:公开资料整理

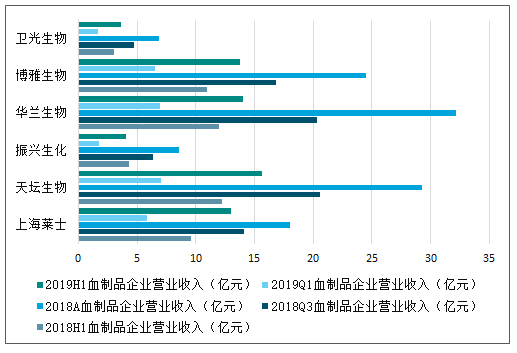

2、血制品:整体稳健增长,公司运营能力逐步改善

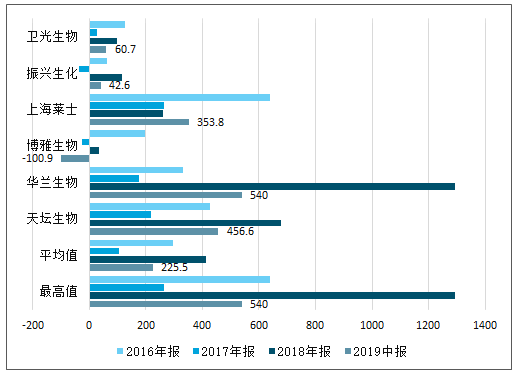

血制品行业延续了良好的景气度,重点公司看:华兰生物19年上半年业绩稳步增长11.94%,血制品收入增长20.76%;博雅生物2019年半年度业绩同比增长11.63%,其中复大经销业务收入同比增长40.34%,静丙收入同比增长29.86%;天坛生物2019年半年度业绩同比增加22.21%。

血制品行业经过2015年的价格调整后,价格-供需基本理顺,经过2017年以来的持续下滑,渠道库存有望逐步优化,后续存在补库存潜力。包括博雅生物、天坛生物、华兰生物等在内的公司通过持续的渠道布局和加大产品的学术推广(如博雅生物布局血制品经销商并加大纤原的学术推广、华兰生物加大静丙推广力度等),从终端进一步发掘消费潜力,有望促进市场的持续扩容,使得行业延续良好的景气度。

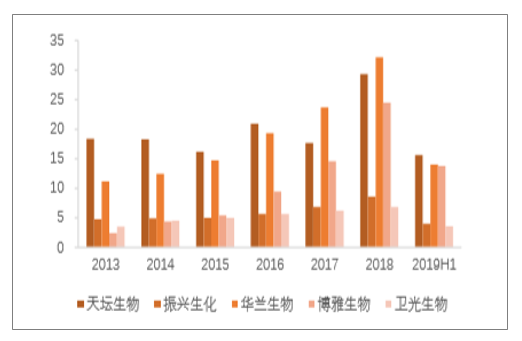

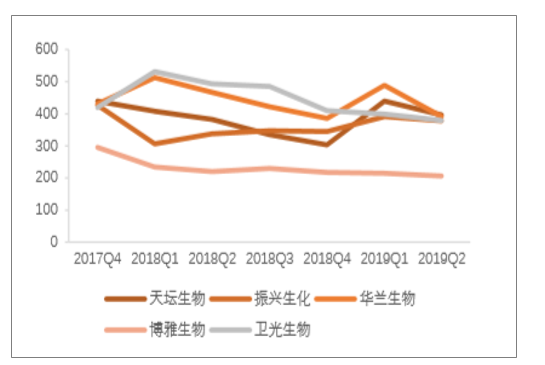

血制品企业营业收入表现(亿元)

数据来源:公开资料整理

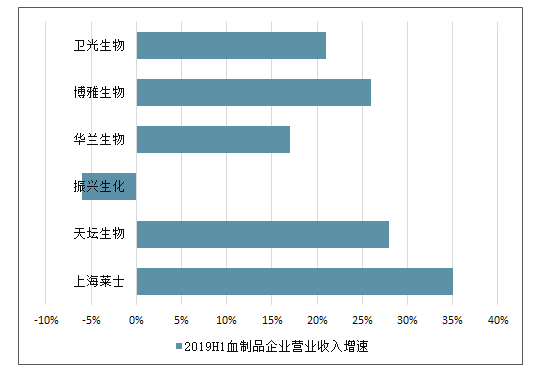

2019H1血制品企业营业收入增速

数据来源:公开资料整理

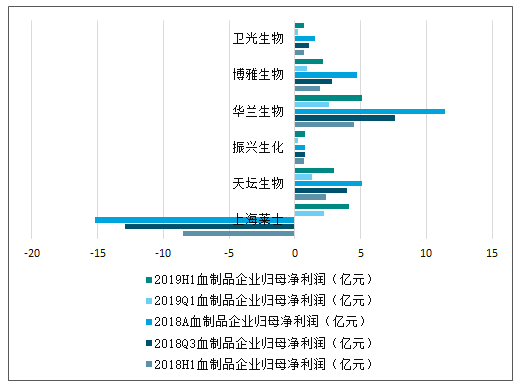

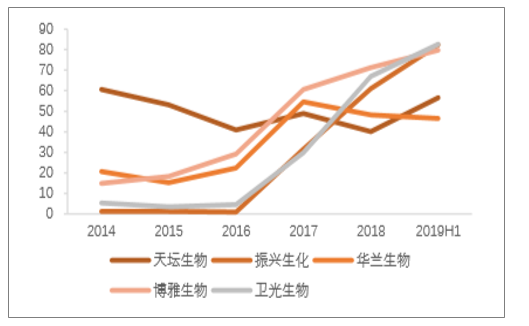

血制品企业归母净利润表现(亿元)

数据来源:公开资料整理

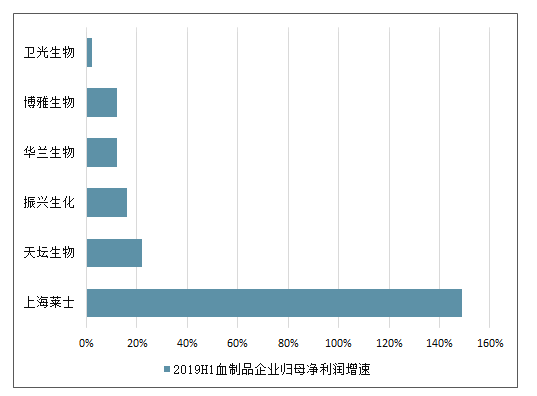

2019H1血制品企业归母净利润增速

数据来源:公开资料整理

6家上市企业中,2019年上半年营业收入增速在20%~50%的有4家,整体营收表现优异。

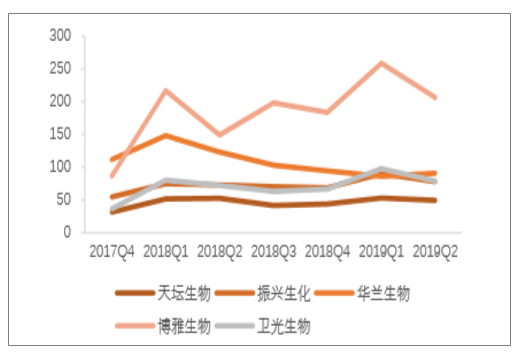

主要上市血制品企业营收(亿元)变化

数据来源:公开资料整理

2019H1上市血制品企业收入增长率分布

数据来源:公开资料整理

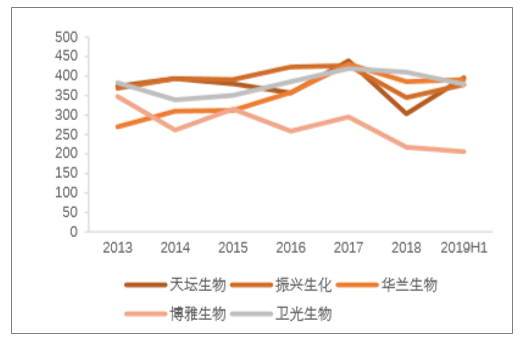

营运能力:从存货周转天数变化来看,2019Q2相较于2019Q1有所下降,存货变现加快。上半年应收票据及应收账款周转天数比起2018年全年有所上涨,但季度间边际变化显著,呈明显下降趋势,企业营运能力逐渐回升。

主要上市血制品企业存货周转天数变化(按年)

数据来源:公开资料整理

主要上市血制品企业存货周转天数变化(按季度)

数据来源:公开资料整理

主要血制品企业应收票据及应收账款周转天数变化(按年)

数据来源:公开资料整理

主要血制品企业应收票据及应收账款周转天数变化(按季度)

数据来源:公开资料整理

各企业现金流净额均表现良好,其中华兰生物和天坛生物现金流均超过4.5亿元。博雅生物由于上半年购买商品、接受劳务支付的现金和支付其他与经营活动有关的现金增多,上半年现金流净额为负。

血制品公司现金流比较(百万元)

数据来源:公开资料整理

3、生长激素:行业持续扩容

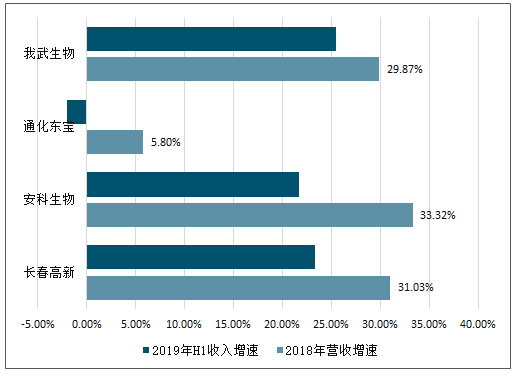

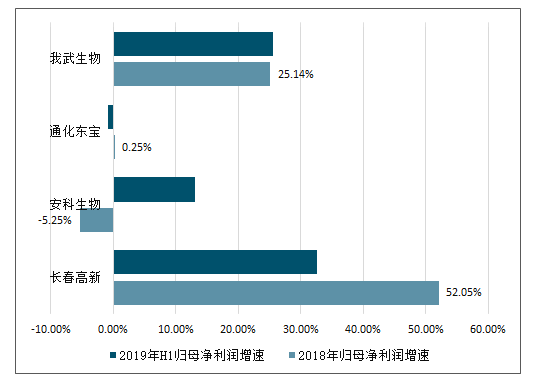

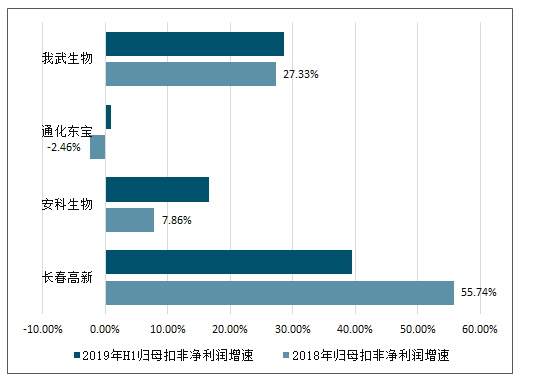

生长激素上市公司主要有两家;长春高新和安科生物。长春高新的生长激素产品持续高增长,2019年上半年经营生长激素的核心子公司金赛药业收入增长达到42%,净利润增长达到48%。金赛拥有长效-水针-粉针的多层次产品搭配,市场优势明显,同时不断加大营销力度,加强产品覆盖率,龙头优势持续巩固。

安科生物2019年生物制品了收入增长16%,预计生长激素实现了快速的增长,第四季度因母公司所有生产车间准备GMP再认证,短时间内未能完全满足市场高增长带来的大量供货需求,一定程度上限制了营收增速,目前供应逐步恢复,增速有望持续回升。安科生物积极建设第三终端队伍,拓展第三终端销售,积极加强对民营医院的销售工作,加强对生殖、儿科、妇产医院的开发,通过精细化营销有望助力生长激素等产品保持快速的增长。同时安科生物的生长激素水针已获批,增加公司产品实力,有望为公司创造良好的业绩增量。

4、胰岛素&脱敏滴剂:胰岛素三代值得期待,脱敏制剂延续快速增长

胰岛素代表性企业通化东宝2018年实施了去库存,使得胰岛素收入相对平稳。2019年上半年胰岛素系列收入增长7.5%,同时现金流大幅改善,渠道库存持续优化,公司2019年有望恢复快速的增长。公司的三代胰岛素甘精胰岛素已经报产,有望三季度获批,为公司有望带来新的增量。

我武生物的核心品种粉尘螨滴剂收入2018年同比增长31%,2019年上半年增长26%,延续快速增长势头,脱敏诊疗市场空间广阔,临床接受度和认可度越来越高。公司依托专业的学术营销团队,通过多层次的学术会议加大产品推广力度,市场有效需求不断增长,助力公司业绩持续增长。公司黄花蒿粉滴剂”用于治疗变应性鼻炎III期临床研究已完成,生产申报已被受理,未来有望成为另一个重要的品种。

2018&2019H1生长激素、胰岛素及脱敏制剂相关企业营收增速

数据来源:公开资料整理

2018&2019H1生长激素、胰岛素及脱敏制剂相关企业归母净利润增速

数据来源:公开资料整理

2018&2019H1生长激素、胰岛素及脱敏制剂相关企业母扣非净利润增速

数据来源:公开资料整理

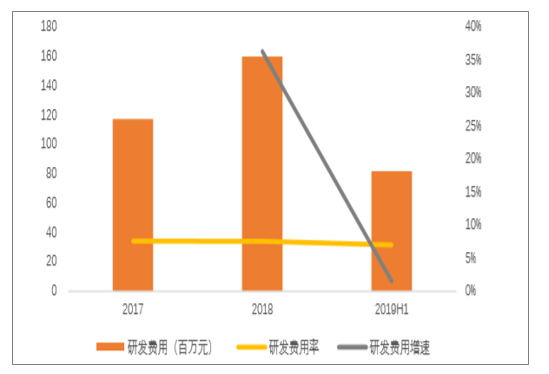

研发支出方面,2019年H1研发费用算术平均值为0.82亿元,同比增长1.52%。疫苗板块业绩快速增长,同时我国疫苗的市场需求较大,未来企业在研发支出方面仍会不遗余力研发创新性产品,以在市场竞争中赢得优势地位。

生物制品板块研发支出情况(算术平均)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国兽用生物制品行业市场供需态势及发展前景研判报告

《2026-2032年中国兽用生物制品行业市场供需态势及发展前景研判报告》共八章,包含2021-2025年兽用生物制品行业各区域市场概况,兽用生物制品行业主要优势企业分析,中国兽用生物制品行业发展前景与投资机会等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国生物制品行业产业链、市场规模、重点企业经营情况及发展趋势研判:医疗保健意识不断增强,生物制品市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)