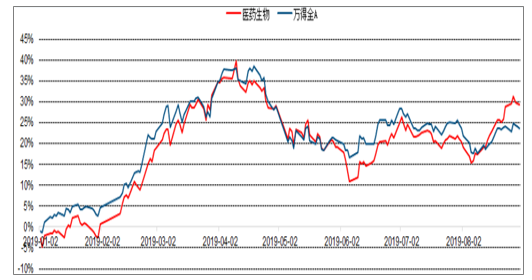

一、年初至今医药行业及细分板块走势

2019年初至今,医药板块合计上涨29.26%,跑赢大盘5.64个百分点。在28个行业分类中排第8位。

医药行业上半年涨跌幅

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国医药行业市场研究及发展趋势研究报告》

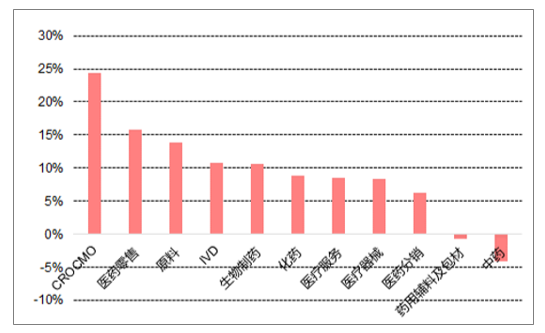

A股细分行业涨跌幅对比

数据来源:公开资料整理

2019年上半年,医药行业细分板块中医药零售、药用辅料及包材、医疗器械、CRO/CMO等细分行业涨幅较好,分别上涨49.23%、47.44%、34.65%和30.00%。中药行业和医药分销行业涨幅相对滞后。

7-8月,医药细分板块中CRO/CMO、医药零售、原料药涨幅领先,分别上涨24.42%、15.87%和13.90%。

医药行业上半年细分行业涨幅对比

数据来源:公开资料整理

医药行业7-8月细分行业涨幅对比

数据来源:公开资料整理

二、医药行业六大板块存在一定分化,坚守高景气赛道

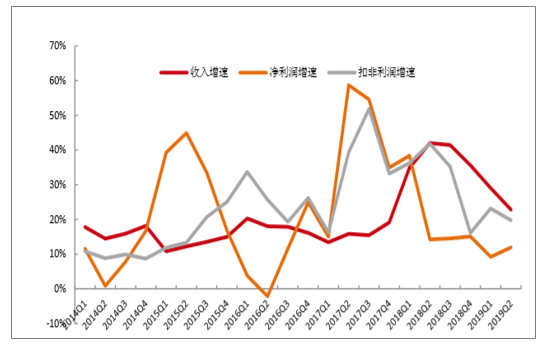

医疗器械:2019年上半年医疗器械板块继续保持了快速的增长,行业景气度不断提升。2019年上半年,器械板块收入同比增长9.98%,归母净利润同比增长28.65%、扣非后归母净利润同比增长15.88%(未做剔除)。收入端的增速相对平稳,利润端增速维持相对较高水平的增长。

医疗器械板块2014-2019Q2整体营收、归母净利润、扣非后归母净利润增长情况

数据来源:公开资料整理

2019年上半年生物制品板块收入同比增长22.81%、归母净利润同比增长11.95%,扣非后归母净利润19.79%整体表现较为优秀。判断其中血制品、疫苗等行业的景气度的不断的回升是行业保持稳步快速的发展的重要因素。

生物制品板块2014-2019Q2整体营收、归母净利润、扣非后归母净利润增长情况

数据来源:公开资料整理

2019年上半年,医疗服务板块收入同比增长21.71%,归母净利润同比增长0.69%,扣非后归母净利润同比增长12.47%。长期来看,医疗服务板块是高景气度板块,细分领域中CRO/CMO行业、专科连锁服务行业保持了快速增长。

医疗服务板块2014-2019Q2整体营收、归母净利润、扣非后归母净利润增长情况

数据来源:公开资料整理

医药商业板块表现靓丽,医药流通行业改善明显。2019年上半年医药商业板块收入同比增长19.43%,归母净利润同比增长10.85%,扣非后归母净利润同比增长9.02%。行业整体表现靓丽,其中连锁药房继续维持了快速增长,医药流通板块业绩改善明显。商业板块整表现靓丽,景气度逐步回升。

医药商业板块2014-2019Q2整体营收、归母净利润、扣非后归母净利润增长情况

数据来源:公开资料整理

2019年上半年化学制剂板块收入同比增长12.52%,归母净利润同比增长2.09%,扣非后归母净利润同比下滑1.42%。化制剂板块从2018年四季度开始业绩承压,2019上半年业绩逐步回升,业绩下滑速度不断缩窄。

化学制剂板块2014-2019Q2整体营收、归母净利润、扣非后归母净利润增长情况

数据来源:公开资料整理

2019年上半年化学原料板块收入同比增长8.8%,归母净利润同比下滑0.79%,扣非后归母净利润同比下滑11.38%,整体来看,化学原料药板块的收入增速逐步回升,利润端下滑幅度不断缩窄。2018受到原料药涨价的影响,行业增长相对较高,因此基数也较高,2019年下半年行业增速有望逐步恢复到正常水平。

化学原料药板块2014-2019Q2整体营收、归母净利润、扣非后归母净利润增长情况

数据来源:公开资料整理

2019年上半年中药板块的表现存在一定压力,营收同比增长11.43%,归母净利润同比下滑7.07%;扣非后归母净利润同比下滑13.91%。

中药板块2014-2019Q2整体营收、归母净利润、扣非后归母净利润增长情况

数据来源:公开资料整理

三、2019年医药行业发展趋势

展望2019年,供给端,受一致性评价工作、药品上市许可持有人制度、加强质量监管等因素影响,医药行业将控制现有药品品种乃至现有药品生产厂家的数量,从优化存量品种以及优化存量厂家的角度净化行业,优化竞争环境,实现减少医药领域低端供给和无效供给,实现去产能;同时加强对企业研发的指导,加快审评审批,优化政策环境鼓励创新。

需求端,随着我国社会老龄化程度的提高、人们保健意识的增强以及疾病谱的改变,行业需求持续向上。预计2019年,医药制造业工业增加值增速将达到8%左右;主营业务收入将达到27830亿元左右,同比增长约15%。

随着医药行业转型升级的不断深入,一些药企加大了在医药新兴领域的投资布局,从而表现为2018年以来固定资产投资额同比下降幅度持续收窄。展望2019年,一是受医药行业改革政策驱动,医药并购活动将继续保持活跃,二是上市药企将持续加大研发投入,以求抢占更大市场份额金额;三是我国将加快对医疗领域的开放,外资投资信心增强。因此,医药行业投资增速将延续上升走势,同比增长约10%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告

《2026-2032年中国医药O2O行业市场全景评估及投资潜力研判报告》共八章,包含中国医药O2O服务企业典型案例分析,中国医药O2O市场投资分析,中国医药O2O市场发展前景预测分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询