一、奢侈品消费现状

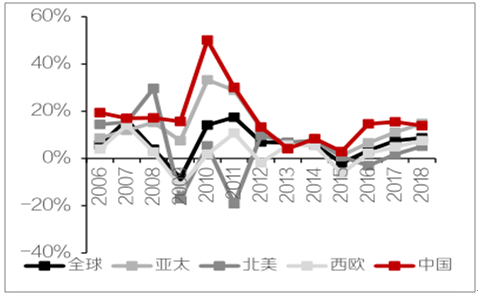

国人奢侈品需求旺盛,整体消费占全球奢侈品市场32%,且销售增长仍维持高于世界均值的增速。从国内市场奢侈品销售增速看,中国市场增速始终高于世界其他地区,维持两位数的中高速增长,体现了旺盛的奢侈品需求。

中国市场奢侈品销售增速显著高于其他地区

数据来源:公开资料整理

中国奢侈品消费占全球32%

数据来源:公开资料整理

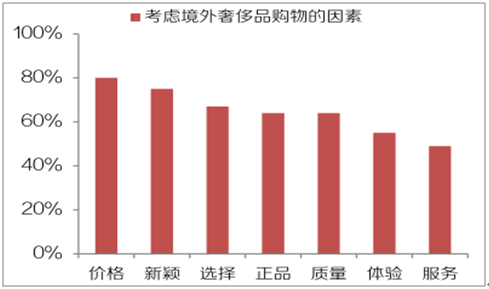

我国奢侈品消费外流现象严重,国内销售仅占25%左右,呈现大需求但小市场的行业格局。奢侈品行业存在较为严重的外流现象,主要由于我国奢侈品进口关税高导致价格显著高于海外渠道,同时款式上新速度亦不及欧美高奢原产地。

奢侈品消费外流的主要因素分析

数据来源:公开资料整理

二、需求趋势

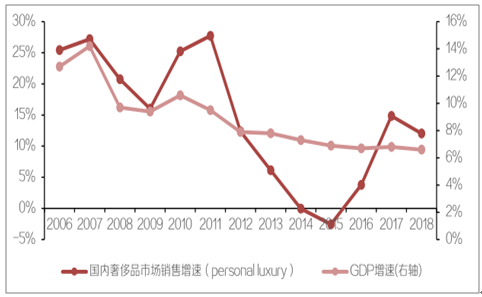

国内奢侈品市场规模增速与GDP增速出现背离

数据来源:公开资料整理

奢侈品这一轮的强劲表现,一方面来自于新80乃至90后消费力推动的一二线城市的消费升级与中低线城市的需求觉醒,这是持续的内生性的提升动力;另一方面来自于小部分极富人群的潜在“二八效应”,其消费抉择受经济影响小且贡献体量大,在前一轮地产的财富效应下进一步贡献了此轮增长的更大弹性。

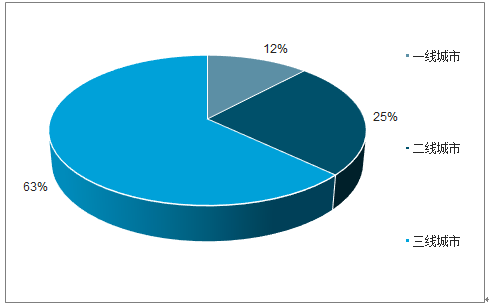

用户扩充主要包括奢侈品消费从一线城市向二三线城市渗透,奢侈品用户年龄向年轻化渗透、男性用户崛起等方面。

一、二、三线城市潜客占比

数据来源:公开资料整理

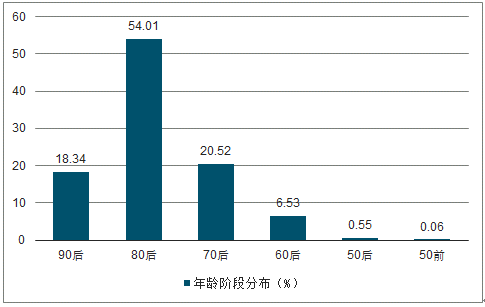

随着整体消费能力提升、消费习惯转变及消费客群的切换,奢侈品使用频次也有了较大的提升。以香化产品为例,根据寺库数据显示,目前奢侈品消费者主要客群为18-30岁,占比超40%,即千禧一代对香化等奢侈品使用频次显著高于其他受访者。

新中产阶级年龄分布

数据来源:公开资料整理

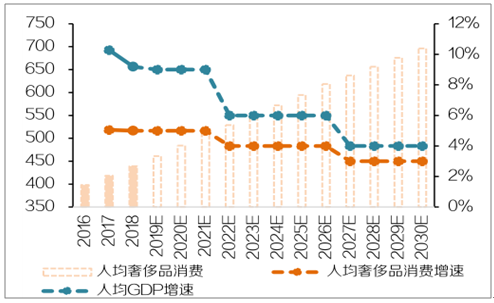

对于未来奢侈品市场的测算逻辑仍主要从人均奢侈品消费额及人口基数出发,其中人均奢侈品消费额主要与人均gdp挂钩。

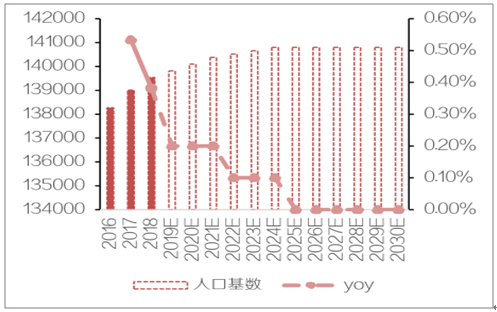

人口基数:2017-2018年我国人口基数增速为0.53%/0.38%,整体增长基本维持低水平增速,后续我们假设人口增速逐步放缓,直至零增长水平。

人均奢侈品消费:鉴于国人对于奢侈品的更强偏好、也即财富效应+新消费群体消费观念等已在目前的人均消费中有一定体现,我们对于人均奢侈品消费额的预测主要与人均gdp挂钩,不做比例的进一步上调以反应偏好的进一步上升。2017年我国人均奢侈品消费增速为5.05%,假设人均GDP每五年切换一次增速,反映在人均奢侈品消费上增速呈现阶段性放缓的态势。

2019-2030年中国人口基数情况/万人

数据来源:公开资料整理

2019-2030年中国人均奢侈品消费情况/元

数据来源:公开资料整理

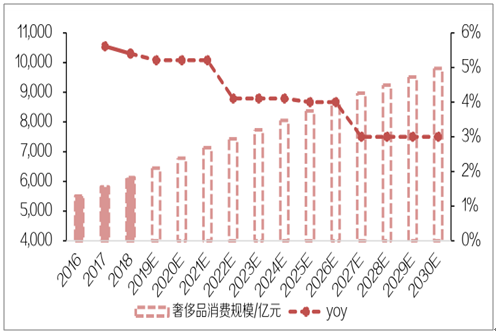

2019-2030年奢侈品消费规模,预计2030年中国整体奢侈品消费将达到9801.9亿元,接近万亿数量级,整体CAGR3.88%。

2019-2030年中国奢侈品销售规模及预测

数据来源:公开资料整理

未来国内市场奢侈品销售增长主要有两大动力,一方面来源于消费群体扩大,消费能力提升带来的内生增长动力,即奢侈品消费全市场的增长,另一方面亦来源于国内奢侈品销售渠道完善大趋势下,海外奢侈品消费的回流。

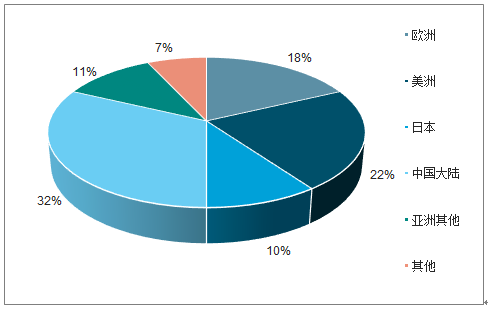

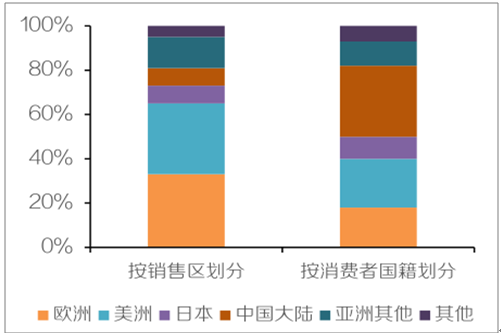

预计我国外流消费中,欧洲消费占比最高,可达40%以上,其次为亚洲及美洲。从全球奢侈品销售区域分布看,欧洲/美洲/日本/中国大陆/亚洲其他/其他分别占比33%/32%/8%/8%/14%/5%,但从全球奢侈品消费者国际分布看,欧洲/美洲/日本/中国大陆/亚洲其他/其他分别占比18%/22%/10%/32%/11%/7%,欧美市场中外籍人员奢侈品消费占比较高。

全球奢侈品销售及消费格局分布

数据来源:公开资料整理

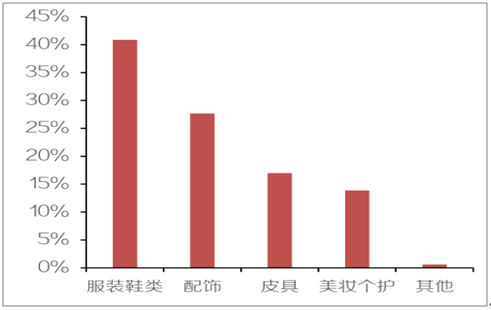

假设,中国人在海外各个区域的奢侈品消费基本遵循该地的奢侈品销售结构,结合前面对中国海外奢侈品消费地域数据,可以计算得出海外奢侈品消费中,服装鞋类/配饰/皮具/美妆个护/其他占比分别为40.85%/74.62%/64.95%/76.09%/64.99%。由中国消费者在国内外消费的各类奢侈品规模,其中服饰鞋类外流比例最高,为80.23%,美妆个护及配饰外流比例为76.09%/74.62%,与整体外流比例持平。

中国海外奢侈品消费结构(预测)

数据来源:公开资料整理

未来十年国内奢侈品市场的增长,最大部分将来自于消费回流,而免税与外流消费的群体重合度高,具备回流的天然优势。免税消费群体具有天然的消费区隔,实现免税消费需要满足出入境或者出入岛的资格要求,而对于目前比重较大的外流奢侈消费的购买者,其均满足出入境要求,即满足免税购物资格,对于承接外流消费的回流具备天然优势。

免税(尤其是出入境免税)面对中高收入客群,且目前仍处于发展初期,政策端支持较大,后续增长空间向上弹性更大。线下有税渠道发展多年,已经趋于成熟,后续的增长动力主要来源于消费客单价提升(专柜消费客群普遍收入较高),其转化率边际提升有限,跨境电商渠道受到政策限制显著,无法承载贵价奢侈品销售,且客户大多消费能力较弱,属于价格敏感性较强的客户群体,整体提升主要来源于跨境电商低基数客群基础上的高增长。免税一方面仍处于发展初期,转化率提升仍有极大空间,其次免税面对客群属于中高收入人群,后续客单价及转化率双驱动增长动力及空间更充足。

相关报告:智研咨询发布的《2020-2026年中国奢侈品行业市场运行潜力及营销渠道分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国奢侈品行业市场全景调查及市场分析预测报告

《2026-2032年中国奢侈品行业市场全景调查及市场分析预测报告》共八章,包含奢侈品区域市场的投资机会分析,奢侈品行业的投资风险及建议,中国奢侈品市场前景的预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![行业全景洞察|2023年中国奢侈品行业集中度高,市场不断壮大,未来前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2021年中国奢侈品市场投融资情况分析:奢侈品市场共发生23起投资事件,投融资金额完成86.6亿元[图]](http://img.chyxx.com/images/2022/0330/addf1c41ce2bf8c4d7f5adad11a1cd3b87e15a8f.png?x-oss-process=style/w320)