一、休闲服饰行业经济运行情况分析

休闲服装现代一种新兴流行服装类别名称,是一种运动衣式的服装,如网球装、慢跑装、高尔夫球装等。是运动服和平时的生活服的结合,常用于晨间的拳操、爬山、郊游、打球等。休闲服装的特点是必须能够承受得起长时间的日晒和汗水的侵蚀,吸汗通气,色泽持久耐磨,造型宽松舒适。随着健身热潮在各国流行,休闲服装将兴起。

近几年,中国纺织服装对欧盟、美国和日本三大传统市场出口均持续保持增长,而跨境电商作为开通国际市场的重要渠道,更加速中国纺织服装行业的全球化战略布局。

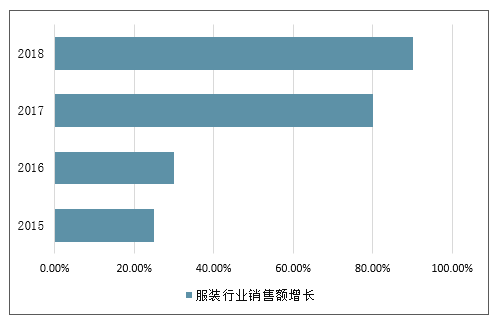

服装行业趋势是逐年上升,且增长率逐年提高,预计2019年也会继续保持强势增长势头!

2015-2018年中国服装行业销售额增长走势

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国休闲女士服装行业市场全景调研及投资前景预测报告》

2019年上半年,我国居民可支配收入和人均消费支出与经济增长基本保持同步,人均衣着消费支出增速明显回落,远远低于与个人发展和享受相关的支出增速,衣着消费支出在人均消费支出的占比也有所下降。2019年二季度,全国居民人均衣着消费支出为731元,同比增长3.0%,增速比上年同期回落3.3个百分点;衣着消费支出占人均消费支出的7.08%,比上年同期减少0.32个百分点。同期,居民人均居住、教育文化娱乐、医疗保健支出和其他用品和服务消费支出分别增长10.8%、10.9%、9.5%和9.8%,增速均高于衣着消费支出。

在全民运动潮的带动下,仍然保持两位数的增速快速增长,2016年中国的运动服市场规模为1870亿元,2018年约为2308亿元,较上年增长了11.0%。

2013-2018年中国运动服装行业市场规模走势

数据来源:公开资料整理

从2008年到2017年,中国TOP3运动服饰品牌市场份额从38.1%上升到51.5%,尤其在2017年前三大运动品牌份额已超过其他品牌市场份额(48.5%)总和。

2016-2018年中国运动服装行业CR3变化情况

数据来源:公开资料整理

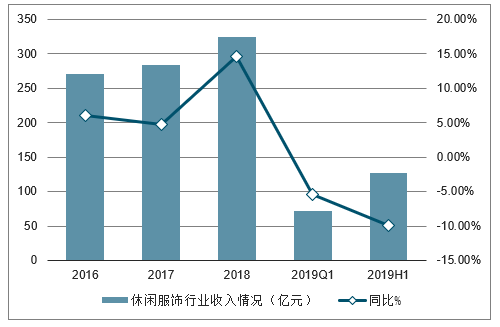

休闲服行业2019上半年实现营收127.1亿元,同比下降9.9%,扣非后归母净利润亏 损3.8亿元,同比下降167.7%。休闲服行业业绩大幅下滑主要由于休闲行业整体景 气度不高,国内外品牌都在经历调整,国外部分休闲和快时尚品牌退出中国市场(如 Topshop、NEW LOOK、Forever 21),国内行业内上市公司关闭门店处理库存, 部分公司出现较大幅度亏损。

2016-2019年上半年中国休闲服饰行业收入情况(亿元)

数据来源:公开资料整理

2016-2019年上半年中国休闲服饰行业净利润(扣非后归母,亿元)

数据来源:公开资料整理

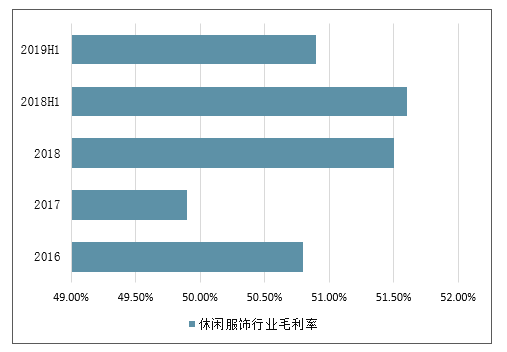

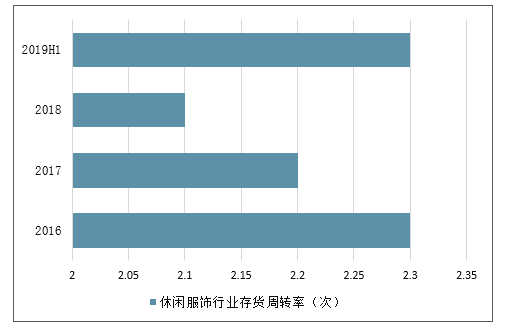

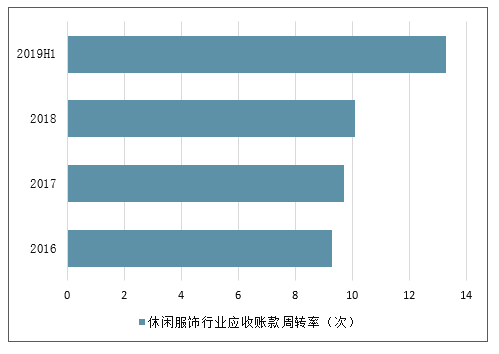

休闲服行业2019年上半年毛利率为50.9%,2017年起销售费用率和管理费用率呈上 升趋势, 2019年上半年分别达到39.4%和5.0%,主要由于一方面行业公司直营渠 道占比提升且各公司加大营销等方面的投入,另一方面行业公司部分费用支出相对 比较刚性,在收入下降的情况下费用率也会呈现提升趋势。2019上半年,休闲服饰的 年化存货周转率和应收账款周转率分别提升至2.3和13.3。主要由于近年来行业公 司加大了快反供应链的建设,零售端终端备货减少,渠道库存压力减轻。

2016-2019年上半年中国休闲服饰行业毛利率情况

数据来源:公开资料整理

2016-2019年上半年中国休闲服饰行业销售、管理费用率

数据来源:公开资料整理

2016-2019年上半年中国休闲服饰行业存货周转率(次)

数据来源:公开资料整理

2016-2019年上半年中国休闲服饰行业应收账款周转率(次)

数据来源:公开资料整理

2019年上半年,休闲服饰行业公司中太平鸟和拉夏贝尔渠道均出现下滑拉夏贝尔因 为渠道集中在百货,在进行渠道的转型调整,公司主动实施了战略性收缩策略,持 续优化线下直营渠道,关闭低效、亏损零售网点以减少资源的无效投入,太平鸟直 营终端增长比例较高,加盟终端数量有所下降,主要因为太平鸟公司在2019年上半 年对经销商门店进行了主动调整,提升终端门店的质量,并且经销商开店主要集中 在下半年,上半年一般处于净关店状态。太平鸟报表同店出现较大程度下滑,主要 因为2019年一季度春节提前导致旺季销售时间缩短,且气候偏暖高客单价服装(羽 绒服等)销售减少,因此2019年一季度可比同店下降幅度较大,2019年二季度以来, 公司可比同店下降幅度已经在收窄。

2016-2019年上半年中国休闲行业渠道统计(个)

数据来源:公开资料整理

2016-2019年上半年中国休闲行业报表同店数据持续提升(万元)

数据来源:公开资料整理

二、未来主要发展方向:集中化、功能化

随着行业市场需求的不断变化,以及消费市场的不断升级,消费者将更加看重科技功能性产品。国际品牌(如NIKE、adidas等)和国内的一线品牌(如安踏、李宁等),将会凭借自身优势,获得大量基础性消费群体。而对于那些二三线品牌来说,将会面临来自国际品牌和国内一线品牌的双重压力,其生存压力将会越来越大。

此外,随着“体育休闲”潮流的快速变化,以及市场对“差异化”、“高端化”体育产品需求的增加,运动服企业有望通过多维度、全品类的满足消费者对不同种类运动和生活的需求,行业集中度将进一步向龙头企业集中。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国休闲服饰行业市场竞争格局及发展战略研判报告

《2026-2032年中国休闲服饰行业市场竞争格局及发展战略研判报告 》共十二章,包含2021-2025年休闲服饰行业各区域市场概况,休闲服饰行业主要企业生产经营分析,休闲服饰行业发展趋势分析与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询