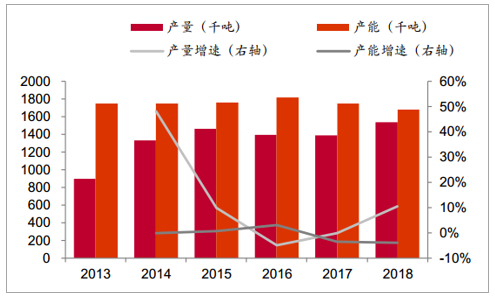

有效产能收缩,磷酸一铵开工率提升。2015年至2017年2月陆续有95万吨磷酸一铵产能长期停产,占行业总产能的5.4%。2017-18年磷酸一铵产量同比增加较快,开工率大幅提升。我们认为,在环保趋严的情况下,磷酸一铵装置或持续受到影响,有效产能大幅缩减。预计未来环保督查因素仍将深化,磷酸一铵开工率有望继续保持高位。

磷酸一铵产量增速大于产能增速

数据来源:公开资料整理

2018年磷酸一铵开工率大幅提升

数据来源:公开资料整理

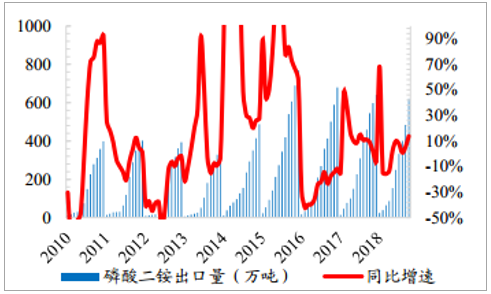

磷酸二铵月累计出口量及增速

数据来源:公开资料整理

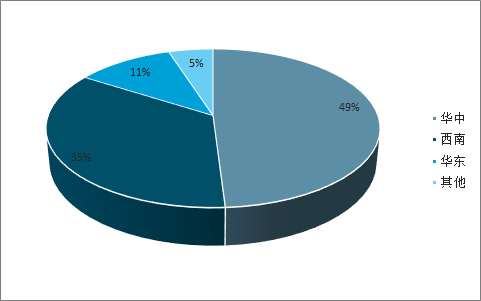

“以渣定产”政策开启,磷肥供给持续受到压制,长江大保护将导致沿江磷肥产能继续收缩,开工率上升难度较大。在长江经济带环保大整治行动背景下,整个长江经济带环保整治行动不断升温,长江中上游磷肥企业的生产规模因此将受到严格控制,沿江磷复肥产能将面临新一轮的关停和搬迁改造,产能将进一步收缩,磷酸一铵行业的供需格局或将进一步改善。

磷酸一铵产能分布

数据来源:公开资料整理

磷酸一铵主要产能位于长江经济带

数据来源:公开资料整理

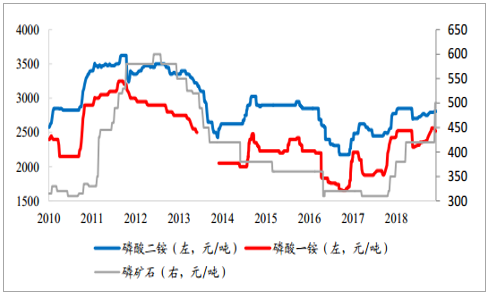

2018年磷酸一铵均价2381元/吨,同比增长17%,磷酸二铵均价2792元/吨,同比增长10%,但盈利并没有同步提升,主要是原料磷矿石涨价挤占利润空间,因此拥有磷矿资源进行一体化生产的磷肥企业才有更强的竞争优势。

磷矿石涨价支撑磷肥上涨

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国磷肥行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国磷肥行业市场行情监测及发展趋势分析报告

《2026-2032年中国磷肥行业市场行情监测及发展趋势分析报告》共十三章,包含2021-2025年中国磷矿资源与磷肥工业运行态势分析, 2026-2032年中国磷肥产业运行趋势预测分析, 2026-2032年中国磷肥产业投资机会与风险分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国磷肥供需和进出口现状分析,上游成本增长行业承压,下游需求下行企业增收不增利[图]](http://img.chyxx.com/images/2022/0330/7cb5c70f3a54c426c21dce90a0a5a6386f870908.png?x-oss-process=style/w320)

![2022年中国磷肥行业产业链分析:磷肥产量逐渐回升 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)