一、中国亲子游行发展概况

(1)中国亲子游发展里程

亲子游普遍意义上指家长带着小孩一起旅行,具有增进亲子感情、增进家庭关系的作用。本质上是以亲缘关系为基础,以亲子互动为主要特征。随着居民可支配收入的提升,以家庭为单位的出行变得越来越普遍,而亲子游的形式也较为多样,可以包含出境游和境内游,长线游和周边游,观光游和休闲游等不同的形式。其核心内容为更加突出亲子互动的内涵,以旅游作为载体,促进家庭关系紧密,亲子互动通畅。

从我国亲子的发展阶段来看,主要经历了四大阶段:

第一阶段为1998-2004年左右,该阶段为我国亲子游市场的萌芽期,主要表现为旅行社与各类院校合作带动亲子游发展,主要的亲子游目的为进行英语培训等;

第二阶段为2006-2012年,国内主题乐园业态开始迅速发展,而主题乐园天然具备亲子游的属性,成为亲子旅游的重要载体形式,随着主题乐园行业规模的扩大、数量的迅速增长,亲子游市场也迎来一波快速增长;

第三阶段集中在2012-2014年,随着火爆的亲子游主题综艺节目的播出,亲子游获得指数级的宣传效应,市场对于亲子游的关注度不断提升,且优质的亲子游目的地和产品开始更多被推介;

第四阶段为2014年至今,随着消费水平的提升,对于亲子游细分赛道、优质差异化产品和优质服务的要求越来越高,随着二胎政策的放开,市场望迎来新的增量和新的需求变化,亲子游市场预计仍将维持快增速,且形式不断创新。

我国亲子游发展的主要阶段

资料来源:智研咨询整理

目前在线旅游行业诞生了以携程旅行网、美团旅行、马蜂窝、去哪儿、飞猪、同程旅游、艺龙旅游网等为代表行业领先平台。而随着OTA模式的发展遇到瓶颈,加之大数据、人工智能等技术的不断发展以及消费者需求不断升级,在线旅游业的进一步升级已是大势所趋。而随着用户规模增速放缓,在线旅游平台须从获取新用户转为提升用户黏性,促进旅游用户消费。

对于在线旅游的发展现状在线机票曾是在线旅游平台主要收入来源。而随着机票市场受到航司“提直降代”以及捆绑销售的影响,在线旅游平台在机票业务中的营收受到较大影响,传统的代理销售已不能满足平台的发展及用户消费需求。携程、同程艺龙、飞猪等OTA平台开始发掘更深层次的用户旅游消费需求。

关于发展趋势,在线旅游将呈现以下特点。

第一,细分化。机票、酒店等业务的稳定与新发展的需求,周边游、亲子游等细分领域也在不断被开发和深耕。

第二,智能化。飞猪“新旅游”,同程艺龙“智能出行管家”的推出,无不预示着在线旅游市场逐步开启智能化旅游时代。

(2)中国亲子游行发展特点

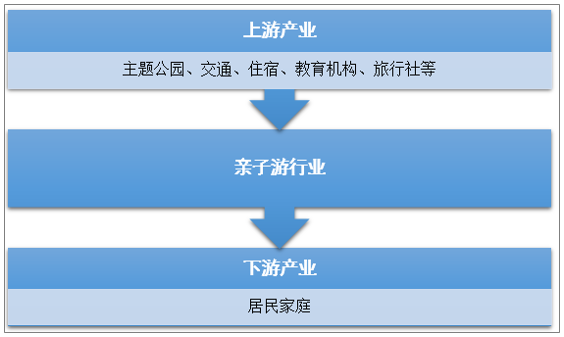

亲子游产业链的上游,交通端、住宿及配套设施端,总体与其他旅行的方式相类似,同时也具备一定亲子游的特色属性。亲子游产业链的下游主要为亲子游用户及消费者,以及其对于亲子游产品的需求。需求端的趋势表现在,不仅总需求量快速增长,且需求的差异化也逐渐明显。不同背景的家庭、不同的消费能力、不同年龄段的孩子以及家长对于孩子不同的发展思路、不同的旅游认知,都会导致对于亲子游产品需求的差异化。

中国亲子游产业链图

资料来源:公开资料整理

中国在线亲子游产品目前主要根据以下四个维度进行分类,按距离分为周边游、国内中长线以及出境游,其中以周边游产品销售最为火热,而国内中长线和出境游也展露显著的发展势头,会成为将来主要的增长点;按出游目的可分为休闲游和游学游,教育研学游产品发展比较成熟,已形成完整的产业链条,但随着休闲旅游需求快速增长,亲子休闲游也逐渐变得炙手可热;按出行方式分为跟团游、半跟团游、半自由行和自由行;按内容划分的类别较多,主要包括邮轮亲子游产品、游乐园、动物园、展览馆等主题产品、寓教于乐型产品、户外踏青观光等产品。

中国在线亲子游主要产品类型

资料来源:公开资料整理

二、中国亲子游行业市场发展现状

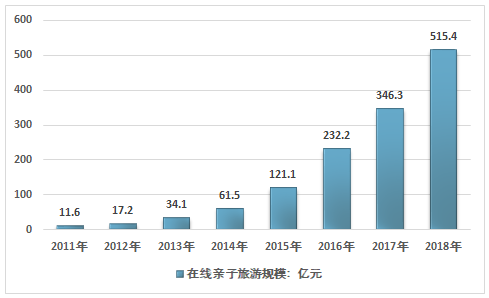

2018年我国在线亲子旅游市场规模515.4亿元,同比2017年的346.3亿元增长了48.83%,近几年我国在线亲子旅游市场规模情况如下图所示:

2011-2018年中国在线亲子旅游市场规模情况

资料来源:智研咨询整理

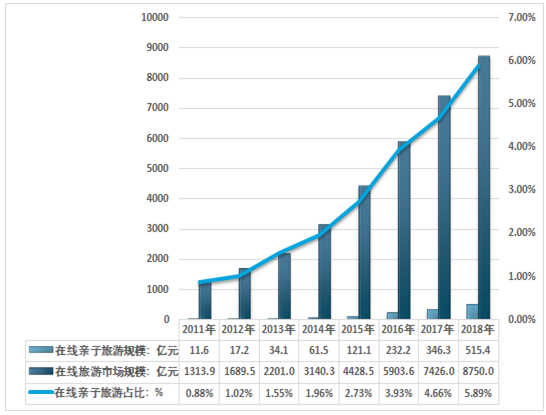

根据智研咨询发布的《2020-2026年中国亲子游行业分析及未来前景预测报告》数据显示:2018年我国在线旅游交易额达到8750亿,在线亲子旅游市场规模515.4亿元,占比约5.89%。70、80、90 后是在线旅游的中坚力量,90后占比18.60%,80后占比18.72%,70后占比16.13%。50、60后中老年人占比26.82%。00后在家长陪同下逐渐加入旅游队伍,占比已达19.73%。

2011-2018年中国在线亲子游行业规模及占比在线旅游比重情况

资料来源:智研咨询整理

三、细分市场成熟发展促进亲子游规模持续提升

(1)客运能力持续提升,高端客运服务更受青睐

由于航空公司相对集中,且存在全国性的大型系统服务商中航信,在线机票行业成熟较早,产业集中度较高

2014年起,航空公司为削减营销成本,将“3+X”的机票代理佣金调低到“1+X”,中小型票务代理商X部分佣金较少,将面临生存压力。

在机票预订活跃度上,去哪儿有较大的流量优势;航空公司近年来一直致力于削弱营销费用,而主要措施除了降低佣金外还有发展直销、纷纷推广官网订票,但由于其官网流量、体验等因素限制,活跃度及交易量一直有限,使其不得不依靠代理商。

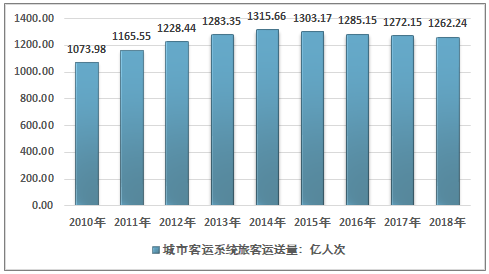

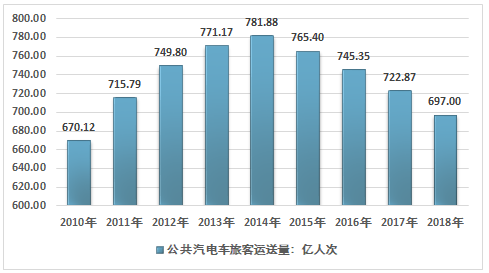

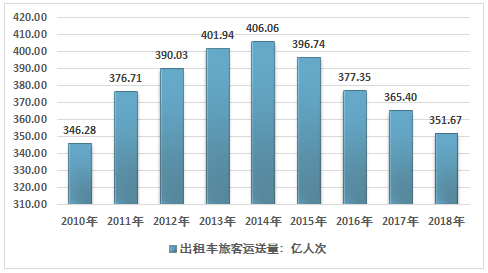

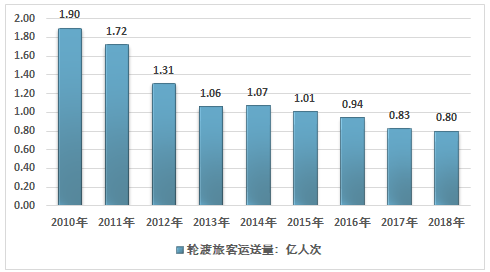

2018年我国全年完成城市客运量1262.24亿人,比上年下降0.9%。其中,公共汽电车完成697.00亿人,下降3.6%,其中BRT客运量15.87亿人,公共汽电车运营里程346.10亿公里,下降2.6%;轨道交通完成212.77亿人,增长15.4%,运营车公里35.26亿车公里,增长18.6%;巡游出租车完成351.67亿人,下降3.8%;客运轮渡完成0.80亿人,下降3.1%。

2010-2018年我国城市客运系统旅客运送量走势图

资料来源:交通部

2010-2018年我国轨道交通旅客运送量走势图

资料来源:交通部

2010-2018年我国公共汽电车旅客运送量走势图

资料来源:公开资料整理

2010-2018年我国出租车旅客运送量走势图

资料来源:交通部

2010-2018年我国轮渡旅客运送量走势图

资料来源:交通部

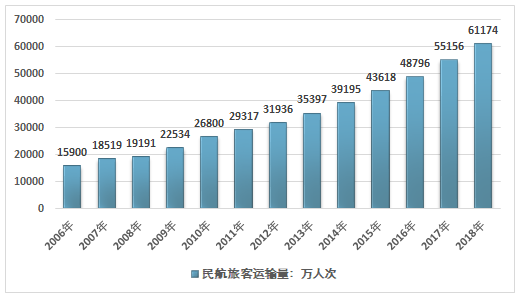

2017年,中国民航行业完成旅客运输量5.52亿人次;2018年,中国民航行业完成旅客运输量6.12亿人次。

2006-2018年中国航空旅客运输量情况

资料来源:中国民用航空局

(2)中端连锁酒店加速发展,成为酒店主力军

国内上市酒店主要分为连锁酒店和单体酒店两种,连锁酒店受益于规模化经营,效益普遍优于单体酒店。近年来,OTA行业集中度逐步提升,由于单体酒店在客源方面更依赖于OTA的线上导流,两者议价地位的悬殊导致单体酒店需要支付给OTA更高的通道费用,极大压缩了利润空间,进一步推动单体酒店转型加盟,使得连锁品牌占据酒店行业领先位置。

单体酒店与连锁酒店多维度比较

比较维度 | 单体酒店 | 连锁酒店 |

品牌效应 | 局限于区域和规模,营销成本高,难以形成影响广泛的品牌效应 | 规模带来平台性品牌效应,统一营销,边际成本递减 |

客户来源 | 缺少独立的自有渠道,依赖于OTA平台线上导流 | 通常建立自有销售渠道,拥有完善的会员体系,OTA占据流量相对较低 |

管理效率 | 自行管理,信息化程度弱,人房比较高,效率较低 | 集团统一配备线上管理系统,人房比低,效率较高 |

资源消耗 | 耗材订单小,成本高 | 耗材集团统一提供,成本低 |

资料来源:智研咨询整理

经济型和中端连锁酒店数量在最近五年来持续增长,截止2018年初,我国有限服务连锁酒店(包括经济型酒店和中端酒店)总数已达到35963家,其中中端连锁酒店3,519家,经济型连锁酒店32444家,而在2012年,经济型和中端连锁酒店总额仅为9924家,五年间总数增长了26039家,呈现三倍以上的增长。

2018年中国酒店行业TOP10排行榜

排名 | 酒店名称 | 中/外资 | 客房数 | 门店数 |

1 | 锦江酒店 | 中资 | 760000 | 7537 |

2 | 华住 | 中资 | 422747 | 4230 |

3 | 首旅如家 | 中资 | 387251 | 3858 |

4 | OYO | 外资 | 270785 | 5656 |

5 | 格林豪泰 | 中资 | 221529 | 2757 |

6 | 尚美生活 | 中资 | 125383 | 2467 |

7 | 都市酒店 | 中资 | 113035 | 1807 |

8 | 东呈国际 | 中资 | 108973 | 1238 |

9 | 速8酒店 | 外资 | 70432 | 1132 |

10 | 住友酒店 | 中资 | 37704 | 588 |

资料来源:智研咨询整理

与经济型酒店相比,中高端酒店投资回报率更高,能够有效通过在消费结构转型、中端酒店消费群体逐年增长的大背景下,国内酒店纷纷加速布局中高端市场,完善中高端品牌体系建设,中高端酒店数量近年来高速增长。

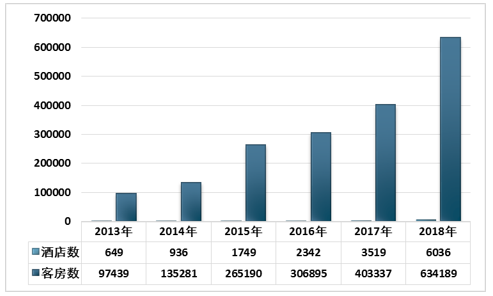

截止2019年1月1日,中端酒店营业数6036家;客房数634189间,客房同比增长57.24%。中端酒店规模增长的主要动因之一是由于经济型酒店的发展碰上成本不断上升的压力,部分大型连锁酒店集团就把公司资源直接倾向于快捷酒店的升级市场,所以形成中端发展提速的现象。

2013-2018年全国中端连锁酒店数及客房数统计单位:家、间

资料来源:中国饭店协会

目前中国中产阶级数量位居全球第一,为消费升级提供雄厚的消费能力支持。据麦肯锡预计:到2022年,中国中产阶级数量将增长至2.71亿家庭。国内中产阶级数量增长,将成为中端酒店的消费主力。未来,中国中端酒店市场的潜在消费人群有望以年增长10%左右的速度持续扩大。

中产阶级比重提升、消费升级及高端转移推动中端酒店需求增长,中端酒店已成为市场新的投资热点,中端酒店市场的主要品牌运营情况、增长势头良好。中端酒店市场迎来了发展高峰,以维也纳、全季为代表的中端酒店头部企业领跑效应业日趋明显,发展规模遥遥领先,尤其是维也纳酒店门店规模超1000家,很好的验证了中端酒店市场巨大的发展空间和良好的盈利模式。

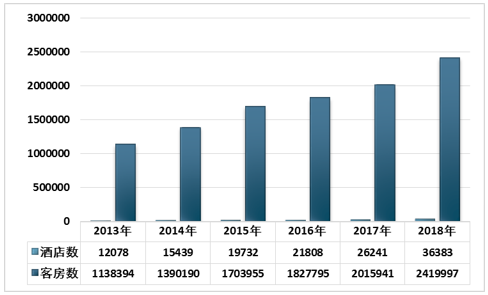

截止2019年1月1日,经济型酒店营业数36383家;客房数2419997间,客房同比增长20.04%。

2013-2018年全国经济型连锁酒店数及客房数统计单位:家、间

资料来源:中国饭店协会

经济型酒店数量增加后,竞争加剧,供求关系发生变化;人工租金能耗成本的上涨,无法很好的进行成本转移;产品的老化,不能满足新型消费需求。从2016年开始,传统的经济型连锁酒店的增长开始出现明显下滑,存在于一种想要转型却不知如何转的困境中。一、二线城市,经济型酒店高速发展的黄金时期已经过去,连锁化市场接近饱和,但是在一、二线城市中,大量的单店规模50间房左右的小规模连锁酒店,还是较大的连锁化机会存在。

四、中国亲子游行业发展面临的瓶颈

(1)亲子游旅游项目相对比较单一

从欧美等国家相比较而言,我国亲子游的发展起步较为缓慢。因此,在探索阶段,围绕亲子游所需要的相关旅游产品设计以及相关旅游产品的开发方面显得较为滞后,不仅影响了亲子游的高规格发展,也影响了亲子游的质量。所以,如何在借鉴欧美等国家亲子游发展经验的基础上,完善亲子游旅游项目体系,打造有中国特色的亲子游应该是今后亲子旅游发展中需要关注的另一个主要方向。

(2)亲子游的文化有待提升

在进行亲子游的过程中,不仅需要关注父母与孩子之间在肢体方面的互动,还需要借助必要的文化与氛围让孩子与父母在情感方面达成更多的共鸣,从而促进家庭关系的融洽与和谐。从这点来看,我国亲子游的文化还存在着很大的提升空间,亲子游的教育性、启发性的价值没有得到有效的凸显。因此,在今后的亲子旅游发展中有必要在文化内涵方面进一步的进行打造和挖掘,提高亲子游的人文性。

(3)亲子游的安全保障令人担忧

最近几年来,无论是家庭成员出外探险,还是一起参与主题公园旅游,家庭成员尤其是小孩出现意外的现象屡屡发生。这在一定层面上揭示出我国在亲子游参与中相关的旅游保险以及必要的安全保障体系所存在的不足。这不仅影响了亲子游的质量和体验效果,也不利于旅游经济的健康发展。所以,在今后的亲子旅游发展中,还需要在安全保障体系方面进一步的进行补充和完善。只有以安全为前提,才能有更好的促进亲子游的健康发展。

总之,我国亲子游的发展尚处于起步阶段,也存在着不少的挑战。在今后的亲子旅游发展中,有必要从这些挑战入手,积极的进行化解与面对。只有解决问题,才能够更好地实现亲子游的健康发展。

五、中国亲子游行业发展对策分析

(1)优化亲子旅游发展战略

在亲子旅游发展中,发展战略的制定与执行作为一项重要的内容和任务。不断地明确亲子旅游的发展目标,细化亲子旅游的发展步骤,以可持续发展理念作为指导亲子旅游发展的重要思想的同时,在旅游规划中树立科学的发展格局和思维,不断地进行本地特色的互补。积极的探讨亲子旅游的发展思路,只有以整体的观念出发,才能够在今后的亲子旅游发展中获得规模效应。

(2)完善亲子游安全保障体系

在亲子游发展中,应该积极的探讨亲子游安全保障体系完善的思路。一方面,国家应该出台相应的法规,明确在亲子游开展中相关部门应该承担的责任与义务,最大限度地排除风险,保障亲子游的持续进行;另一方面,在亲子游整体的各个环节,父母、旅行社等相关部门还应该加大对安全的防范意识。无论是在人身安全方面,还是在财产安全方面都应该高度重视。只有切实的履行安全意识,才能够更好地保障亲子游的科学发展。需要指出的是,亲子游应该是一种以安全为前提的,愉悦的、教育性的旅游活动。如果缺乏安全一切都将无从谈起。总之,在今后的亲子旅游发展中,要注重相关投入力度的加大,进一步的突出亲子旅游的特色。另外,还需要在必要的安全体系以及相关的旅游发展战略方面进行强化。只有这样,亲子旅游才能够获得更加长远持续的发展,这也是今后在亲子旅游发展中需要思考的主要问题。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国亲子游行业竞争策略研究及未来前景展望报告

《2026-2032年中国亲子游行业竞争策略研究及未来前景展望报告》共十五章,包含2026-2032年中国亲子游行业投资前景,2026-2032年中国亲子游企业投资战略分析,研究结论及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国亲子游市场现状及竞争格局分析:疫情后时代,行业迎来爆发式增长期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)