一、零售是消费的载体,目前处于业态引领探索期

1、零售业百年发展史:从追赶消费升级到引领消费升级

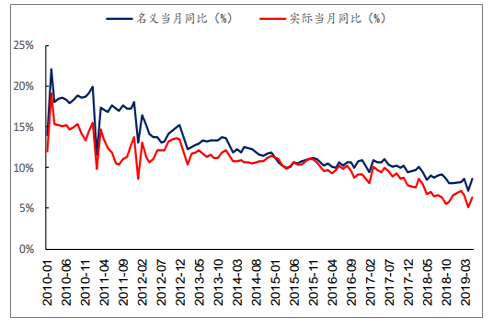

我国社会消费品零售总额继续维持高位增长,零售行业未来仍将稳定增长。据国家统计局,2017/2018年全国社零总额达36.62/38.10万亿元,同增10.2%/9.0%,剔除价格因素后2018年社零实际增速6.9%。宏观经济换挡大环境下,社零增速略有放缓,但随国内居民消费能力持续提升,预计未来社零增速仍将维持略高于名义GDP增速水平。

社会消费品零售额名义当月同比和实际当月同比

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国网络零售行业竞争格局及经营模式分析报告》

我国居民人均可支配收入和人均消费性支出

数据来源:公开资料整理

二、传统零售呈现追赶消费升级的态势

1、传统零售转型遭遇瓶颈,追赶消费升级力不从心

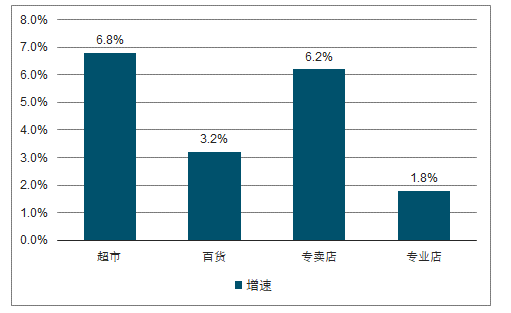

百货业增速创新低。2018年限额以上零售业单位中,超市、百货、专业店和专卖店四个业态增幅分别为6.8%/3.2%/6.2%/1.8%,我国百货业增长持续趋缓。据中国百货商业协会调查,中国90家百货行业骨干企业2018年销售额较2017年仅增长4.2%,增速创2014年以来新低。

我国百货销售规模

数据来源:公开资料整理

2018年我国各零售业态增速

数据来源:公开资料整理

超市规模保持增长,实体商超仍有空间。2015年我国实体商超规模2.9万亿元,同增4.1%,其中,大卖场/标超/便利店规模为0.7/2.1/0.06万亿元,同增5.2%/3.5%/7.6%。预计2020年我国实体商超规模约3.3万亿元,2015-2020CAGR2.4%,其中,大卖场/标超/便利店规模为0.8/2.3/0.08万亿元。2015年我国线上商超规模2119亿元,渗透率6.8%,预计2020年我国线上商超规模约5160亿元,2015-2020CAGR19.4%,渗透率提升至13.6%。从增量角度来看,2015-2020年我国商超总体规模增加6777亿元,其中实体商超增加3736亿元,贡献55.1%,线上商超增加3041亿元,贡献44.9%。

我国商超规模及预测

数据来源:公开资料整理

三、电商是零售行业中引领消费升级的过渡阶段

1、我国零售业独特发展路径促使电商迅速崛起

我国实体零售先天不足,区域间供求呈现结构矛盾。一方面,就线下实体零售人均基础设施而言,我国远落后于发达国家,另一方面,由于国内城乡差异,且各线城市发展水平悬殊,区域间供求性矛盾突出。其次,互联网的快速普及、移动支付和物流建设的不断进步是促进网络购物快速发展的根本原因,居民收入增加,居民对个性化、身份认同、人际交往等的追求也在一定程度上促进了线上消费的发展。2003年随淘宝网成立,网络零售正式进入C2C时代;2008年淘宝商城和唯品会成立,B2C兴起,市场进入高速发展期。2010年当当赴美上市,电商企业受资本热捧,同时,苏宁、国美等传统企业积极寻求转型,网络零售迎来爆发式增长。2012-2014年唯品会、聚美优品、京东、阿里巴巴等相继上市,网络零售市场格局基本确定。

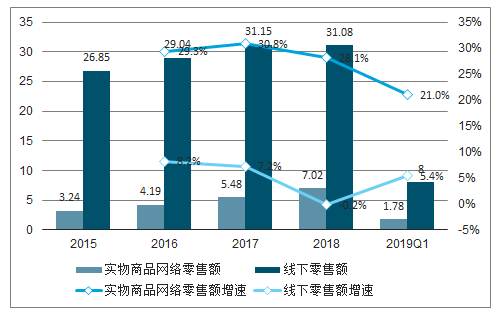

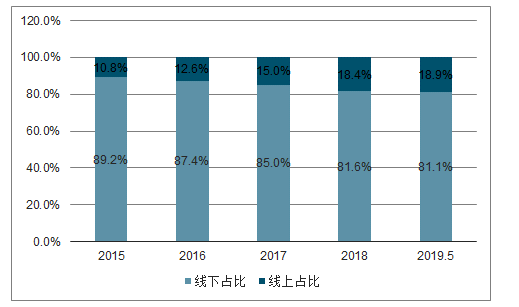

网络零售额保持较高增速,占社零比重逐年上升。相较于百货、超市等实体零售,电子商务近年来呈快速增长态势,对传统业态造成巨大冲击,顾客“分流”现象严重。2018年全国网上商品与服务零售额9.01万亿,同比+24%,其中实物商品网上零售额达7.02万亿,同比+28.1%;实物商品网上零售额占社零比重从2015年10.8%持续提升至2018年18.4%。2019Q1全国网上商品与服务零售额2.24万亿,同比+15.3%,其中实物商品网上零售额达1.78万亿,同比+21%,增速远高于线下+5.4%;截至2019年5月,实物商品网上零售额占社零比重进一步提升至18.9%。

我国线上线下零售额及增速对比

数据来源:公开资料整理

网络零售额占社零总额比重逐年提升

数据来源:公开资料整理

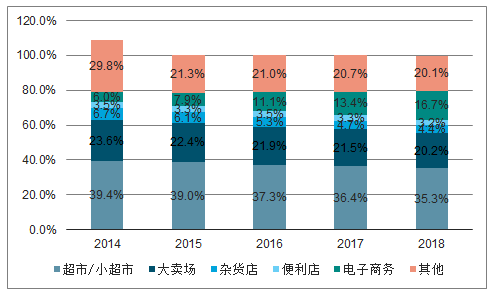

电商是快消品的主要增长渠道,渗透率和购物频率显著提高。从快消品城镇零售额各渠道占比来看,我国快消品电商渠道占比从2014年的6.0%上升10.7pct至2018年的16.7%,而便利店、超市、卖场、杂货店等渠道的占比均呈下降趋势。2014-2018年快消品电商/便利店/超市/大卖场/杂货渠道销售额CAGR分别为35.1%/2.0%/1.7%/0.6%/-5.7%,电商渠道相较于其他渠道保持高速增长。过去几年,一线城市快消品电商渗透率和购物频率达到稳定水平,渗透率稳定80%左右,年均购物频率达20次,接近于全国大卖场平均购物频次26次。

快消品城镇零售额各渠道占比及增速情况

数据来源:公开资料整理

2、电商创新模式兴起,品质电商向引领消费升级过渡

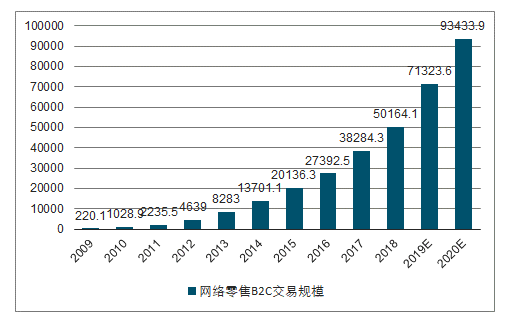

我国电商行业目前呈现综合电商为主,其他电商为辅、一超多强的竞争格局。2018年全国网络零售B2C交易规模达5.0万亿元,同比+31%,2018年天猫和京东两大巨头网络零售B2C市场份额合计达85.1%;2019Q1网络零售B2C交易规模达1.2万亿元,同比+24%,2019Q1天猫、京东、苏宁、唯品会等综合电商网络零售B2C市场份额合计高达95.7%。

我国网络零售B2C市场交易规模

数据来源:公开资料整理

我国网络零售市场组成结构

数据来源:公开资料整理

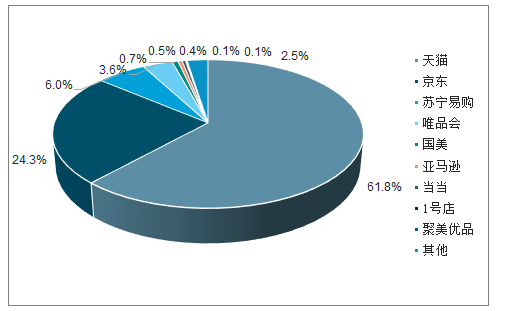

我国网络零售B2C市场交易份额

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国O2O零售行业市场全景调查及投资潜力研判报告

《2025-2031年中国O2O零售行业市场全景调查及投资潜力研判报告》共十二章,包含互联网环境下零售行业的整合与变革,O2O零售行业发展战略分析,行业发展建议对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询