电动自行车行业的上游主要是电动自行车部件的生产企业,包括电装部件制造商,车体部分的车架制造商、车体标准件制造商以及装饰部件、随车附件制造商等。

电动自行车生产制造处于产业链的中游环节。生产制造商负责对电动自行车整车进行设计规划,将外购或自产的部件按照严格的工程流程、操作标准进行装配,形成电驱动或/和电助动功能的电动自行车产品面向下游经销商或客户进行销售。

电动自行车行业的下游主要是经销商。电动自行车行业主要通过经销模式进行销售,由经销商负责经营实体店铺,承担产品的陈列、销售及售后服务。电动自行车行业的经销商遍布全国,为电动自行车的销售、售后服务和整体繁荣提供了良好的支撑作用。

电动自行车行业的终端消费者主要为个人居民或家庭。近年来,随着国民收入的持续增长,我国消费者购买力不断提高;并且,随着人们环保意识的增强以及日益拥堵的交通状况,电动自行车作为一种为居民提供出行的交通工具,其轻便、节能和经济的特点越来越受到消费者的认同。

电动自行车产业链:

资料来源:智研咨询整理

2018年全国交通工具产量中电动自行车排名第二,仅次于两轮脚踏自行车,成为中国交通工具制造领域产量规模较大的制造产业。

2018年全国交通工具产量占比情况

资料来源:智研咨询整理

随着我国电动自行车行业的稳步发展,电动自行车保有量稳步上升。截至2018年末,我国电动自行车社会保有量已超过2.5亿辆。

2009-2018年中国电动自行车社会保有量情况

资料来源:智研咨询整理

随着行业的成熟,行业开始由高速发展阶段逐渐进入整合发展阶段,高速发展阶段增长的行业产能也需逐步消化,2014年至2017年电动自行车行业产量略有下降。2018年,全国电动自行车产量为3227.6万辆,电动自行车总产量同比小幅上升,未来电动自行车产量合理控制将是行业发展的新常态,量的增长将逐步让位于质的提高。

2009-2018年中国电动自行车行业年度产量情况

资料来源:智研咨询整理

目前,行业供给主要由规模化企业驱动,规模以上电动自行车生产企业主营业务收入、产量以及产量占比均呈现稳定的上涨趋势。

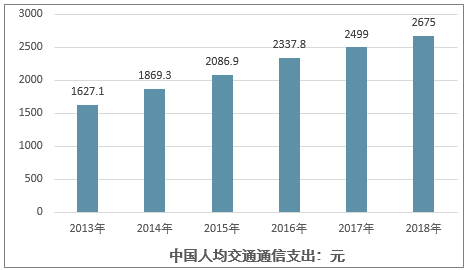

数据显示,我国人均交通通信消费呈现稳定增长和持续放大的趋势,2018年我国居民人均交通通信费用为2675元,较2013年的1627.1元上涨了64.4%,占总消费支出的13.5%,较2013年的12.3%上涨了1.2%。在人们挑选交通工具时,电动自行车因其便捷、经济、环保等优势,日益成为现代生活中速度较低、操作停放简便、满足大众中短距离出行需求的佳交通工具。很多家庭即便在拥有了汽车之后,也依然需要一个能满足短途的、绿色出行方式的交通工具。在交通支出高企的环境下,电动自行车能够以其独有的优势获得消费者的青睐,具有良好的发展机遇。

2013-2018年中国居民人均交通通信费用情况

资料来源:智研咨询整理

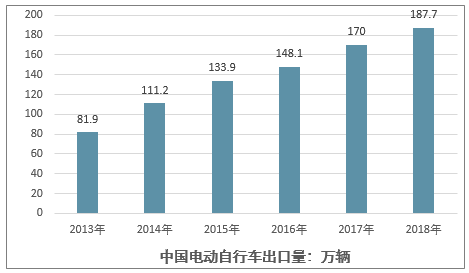

我国电动自行车出口多年来连续上涨,数据显示,2018年我国电动自行车出口数量为187.7万辆,出口总额为7.9亿美元(约合52.30亿元)。

2013-2018年我国电动自行车出口数量情况

资料来源:中国海关、智研咨询整理

目前电动自行车行业已经进入成熟期,市场较为规范,依靠同质化的产品来获取市场份额的时代已经一去不复返,行业内部变革向纵深演进,以产品创新为核心的品牌发展道路成为行业主旋律。

2018年《新国标》的颁布是电动自行车行业供给侧结构性改革和提高自行车行业附加值的抓手,该规范的实施将进一步加速市场分化,使得行业呈现强者愈强,弱者愈弱的“马太效应”,随着一部分不合规的企业淘汰出局和新技术的采用,产业集中度将进一步提升,产品价值也会随之提高。

相关报告:智研咨询发布的《2020-2026年中国电动自行车行业市场竞争模式及未来趋势预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国两轮电动自行车行业市场现状分析及前景战略研判报告

《2026-2032年中国两轮电动自行车行业市场现状分析及前景战略研判报告》共十一章,包含2021-2025年两轮电动自行车行业各区域市场概况,两轮电动自行车行业主要优势企业分析,2026-2032年中国两轮电动自行车行业发展前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国电动自行车市场供需现状:竞争加剧,雅迪和爱玛等第一梯队竞争力走强[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2023年中国锂电池电动自行车行业发展全景洞察:市场规模增长,行业向高品质高质量趋势发展[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![【速览】2021年中国电动自行车行业现状分析:产业特征明显,“新国标”促使行业发展更加规范化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)