电子不停车收费系统(ETC)主要通过安装在收费车道上的路测单元(RSU)和行使车辆上的车载标签(OBU)进行信息对接来实现不停车的情况下完成路桥收费。RSU由读写天线和射频控制器组成,可以完成数据和信号的收发、编码、解码等。OBU则存有行驶车辆的信息,主要用来与RSU进行信息交互。

在ETC车道内安装有RSU,当RSU检测到入站车辆装有的OBU设备时,车内OBU将标签信息和IC卡内信息发送到微波天线,微波天线接收到OBU信息后传送给车道控制系统,控制系统判断OBU内是否装有有效的集成电路卡,当系统判断是有效车辆时,系统控制闸机放行、信息屏显示车辆相关信息,车辆即可快速通过ETC车道。否则将发出警报,交由工作站人员后续处理。

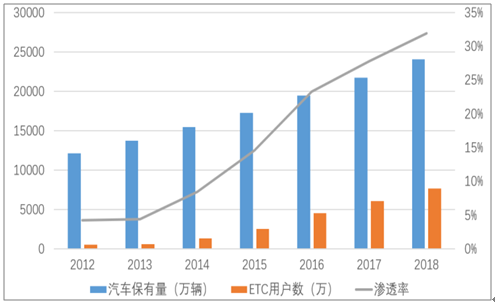

ETC优势主要有:提高车辆通行效率,安装ETC装置的汽车通过收费站平均时间由14秒降低到3秒;降低污染,研究数据表明,每一万次ETC交易,将节约3140升燃油消耗,并减少56千克各类污染物的排放。目前ETC在海外各国都得到了飞速的发展,韩国“hi-pass”使用率达到八成,日本ETC利用率超过90%,而我国18年底ETC渗透率仅32%。

国内推行ETC已经很多年了,对行业发展其关键作用的政策主要有两个。一个是2014年交通运输部下发的《关于开展全国高速公路电子不停车收费联网工作的通知》,要求到2015年9月底基本实现全国ETC联网,主线收费站ETC覆盖率达到100%,全国ETC用户数量达到2000万户,截至15年国内ETC渗透率才突破10%,达到15%。

国内ETC渗透率持续提升

数据来源:公开资料整理

2019年底,各省(区、市)汽车ETC安装率达到80%以上,通行高速公路的车辆ETC使用率达到90%以上。假设19、20年ETC渗透率分别为65%、85%,今明年OBU设备的需求量分别在9000万、7000万左右,相比于过去每年1500-2000万的安装量,需求迎来爆发。

19、20年国内OBU需求量测算

- | 汽车保有量 | 渗透率假设1 | OBU缺口 | 渗透率假设2 | OBU缺口 | 渗透率假设3 | OBU缺口 |

2018 | 24028 | 32% | - | 32% | - | 32% | - |

2019E | 26028 | 65% | 9253 | 70% | 10555 | 75% | 11856 |

2020E | 28028 | 85% | 6906 | 90% | 7006 | 95% | 7106 |

数据来源:公开资料整理

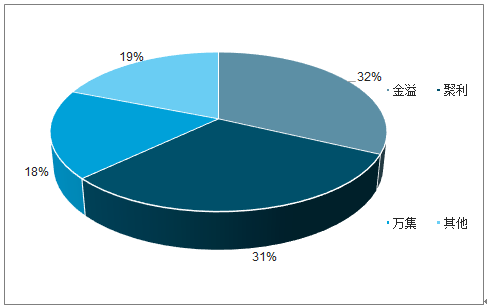

一、OBU格局

OBU设备产业链主要包括上游元器件厂商和下游设备厂。设备厂主要包括金溢科技、万集科技、华铭智能、成谷科技等,其中金溢、聚利、万集三家占据行业出货份额的80%以上,集中度非常高,一方面OBU设备的组装规模效应比较明显,另一方面,不同厂商的OBU和RSU存在兼容性问题,采购OBU时会优先选用与已安装RSU兼容性调试合格并已实际投入使用过的OBU厂商产品。

金溢、聚利、万集占据主要OBU份额占比

数据来源:公开资料整理

OBU设备结构比较简单,上游元器件主要有:主控芯片MCU、射频收发器芯片、液晶屏、电池、结构件等,其中射频收发器芯片是核心器件,也具有较高的技术壁垒,主要起射频收发和调制解调作用,目前国内供应商主要是博通集成和斯凯瑞利。

二、智慧交通

车联网是以车内网、车际网和车载移动互联网为基础,按照约定的通信协议和数据交互标准,在车与车、车与路、车与行人及互联网等之间,进行的无线通讯和信息交换的大系统网络。也就是说,车联网其实是车载移动互联网、车内网、车际网V2V/X(vehicletovehicle/vehicletoX)这三网融合。

车载移动互联网是指车载终端通过3G/4G等通信技术与互联网进行无线连接;车内网是通过应用成熟的总线技术建立的标准化整车网络,用以实现车载电器的状态监控以及故障诊断等功能;车际网则是指基于DSRC技术和IEEE802.11系列无线局域网协议,实现“车与车”或“车与路”等信息交互功能的动态网络。

通过3G/4G、蓝牙等实现的车载移动互联网和通过总线实现的车内网技术层面都已经比较成熟,而V2V/X存在标准争议等问题尚未大规模推广,但我们认为V2V/X才是车联网的未来,虽然没有V2V/X,基于雷达、摄像头、传感器等信息输入的单车本身也能实现自动驾驶,但在场景上存在缺失,比如雨雪、雾天等恶劣天气。由于V2X包含汽车对汽车、路侧设备、基础设施、行人、机车及公交车等多个对象的通信,本质上相当于一个拉长拉远的“传感器”,能获取比单车更多的信息。因此,V2V/X能真正意义上实现智能驾驶,从而实现智能交通、提升交通运输效率。

V2X/V主要有两大主流标准:专用短程通信技术(DSRC);基于蜂窝网络的车联网无线(LTE-V)。美日欧主要以DSRC技术为基础,美国在2010年制定IEEE802.11p系列标准作为本土标准,日本早在2007年制定ARIBSTD-T75标准作为本土标准,欧洲在2012年通过C2C-CC标准作为本土标准。国内信通院正积极研究推进可以利用现有通信基站的LTE-V技术,未来可以融合到5G标准。

目前ETC设备OBU、RSU均是基于DSRC通信技术,只是用于信息对接和收费,部分区域能够实现路径识别功能,随着OBU设备的快速渗透和RSU单元的建设,ETC有望成为建设车联网、走向智慧交通的重要起点,除了车与路,实现车与车、车与行人等通信,同时在功能上不只是收费,而是向安全类应用丰富拓展。

预计2023年在新车渗透率达到67%,出货7500万,以200美金单价计算,市场规模达到150亿美元。在无线射频通信领域拥有很深的技术积累,通过ETC芯片切入智慧交通领域,未来有望受益行业的爆发。

相关报告:智研咨询发布的《2019-2025年中国ETC行业市场运营态势及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2022-2028年中国停车收费系统行业市场深度分析及投资前景趋势报告

《2022-2028年中国停车收费系统行业市场深度分析及投资前景趋势报告》共十四章,包含2022-2028年停车收费系统行业投资机会与风险,停车收费系统行业投资战略研究,研究结论及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)