机械式机械车库最早出现在上世纪20年代的芝加哥,一家宾馆建设了一座两层停车库。纪上世纪50年代,大跨度预应力混凝土及钢结构的广泛应用,使得机械式机械停车设施得到充分发展。自70年代末起,世界经济高速发展,汽车逐渐普及,保有量不断增加,迫使地少人多、车多的国家和地区积极开展了机械式停车技术的研究开发和制造应用。目前,世界上应用机械停车设施的国家主要集中在人口密度较大的亚洲国家。

20世纪80年代,中国机械式机械车库开始得到发展,90年代开始引进和生产停车设备。经过30多年的发展,我国机械车库市场已初具规模,目前机械停车泊位超过576万个,2018年停车设备需求量超过85万套。

一、机械停车设备VS传统平面停车

传统平面停车位占地面积大,征地范围广,同时还涉及主体及土建工程,造价很高。而城市土地资源的日益紧缺形势对集约化利用土地资源提出了更高要求,传统平面停车位并不能很好地满足需要。

机械停车设备是一种解决高度都市化停车难问题的有效手段,是用来最大量存取储放车辆的机械或机械设备系统。机械式车库从空间入手,解决城市空间难扩容的痛点,优势明显。

机械式车库在很大程度上节约了土地空间,可以充分利用“边角余料”建设停车场,提高了单位土地面积的使用效率。以日本为例,日本在20世纪60年代初开始开发并使用机械式停车设备,目前日本机械式停车场已超出了单纯用于停车的功能,机械式停车场已经与城市环境融为一体,成为具有较强的实用性、观赏性和经济开发价值的城市建筑。

机械式停车设备相对于传统停车位而言具有占地面积小、土地利用率高、造价较低、自动化泊车与取车更为便捷等优点,成为解决城市停车难问题的有效途径,未来拥有足够的市场空间。

传统平面停车和机械停车设备优缺点对比

- | 优点 | 缺点 |

传统平面停车 | 产业成熟 大众接受度高 易于操作 | 占地面积大、征地范围广 涉及主体及土建工程 造价高 主要人工操作 |

机械停车设备 | 占地面积少,空间利用率高 造价便宜 自动化取泊车 | 新兴事物,大众接受度较低 宣传仍需跟进 政策尚待完善 |

数据来源:公开资料整理

国家质量监督检验检疫总局颁布的《特种设备目录》,将机械车库分为九大类,具体是:升降横移类(PSH)、垂直升降类(PCX)、简易升降类(PJS)、平面移动类(PPY)、巷道堆垛类(PXD)、垂直循环类(PCX)、水平循环类(PSX)、多层循环类(PDX)和汽车专用升降机(PQS)。

其中前六类车库市场占有率更高,更适合大型化发展。

六大机械停车库种类

车库类型 | 特点 |

升降横移类 | 1)有效利用空间,提高空间利用率达数倍。 2)存取车快捷便利,独特跨梁设计,车辆出入无障 碍。 3)采用PLC控制,自动化程度高。 4)环保节能,低噪音。 |

垂直升降类 | 1)占地少,容车量大,高层设计能够达到平均一辆 车仅占一平方米。 2)可同时提供多车位进出口,等待时间短。 3)智能化程度高,操作简单方便。 |

简易升降类 | 1、一个车位泊两台车,最适宜多车型家庭用。 2、构造简单实用,无需特殊地面基础要求,可任意 迁移。 |

平面移动类 | 1、每层的车台和升降机分别动作,提高车辆出入库 速度。2、可自由利用地下空间,停车规模大。 3、部分区域发生故障时,不影响其他区域的正常运 行 |

巷道堆垛类 | 1、可设置于地上或地下,充分利用有效空间。 2、载车板的升降和行走同时运行,存取车方便快捷。 3、全封闭式管理,安全可靠,保障人、车安全。 4、可实现多人同时存取车。 |

垂直循环类 | 1、省地:58㎡可容纳34辆轿车或24辆面包车。 2、调车时间短,取车快速。 3、可设置在地面上或半地上半地下,可独立或附设 在建筑物内,还可多台组合。 |

数据来源:公开资料整理

从产品类别上看,绝大部分机械式停车设备泊位为升降横移类(PSH),占86.29%;其次是平面移动类(PPY),占5.28%;简易升降类(PJS)占4.92%;垂直升降类(PCS)占1.97%;巷道堆垛类(PXD)占1.09%;垂直循环类(PCX)占0.36%,多层循环类(PDX)占0.09%。

二、竞争格局

我国机械式停车设备行业起步于上世纪80年代,经过90年代引进国外技术和2003年以来的自主研发阶段,近年来随着汽车产业的快速发展,机械式停车设备行业进入快速发展阶段。

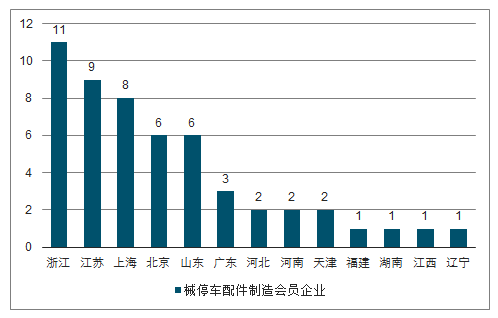

机械停车设备产业链上游机械式停车配件制造企业主要集中在华东地区,华东地区拥有全国80%的机械式停车配件企业。机械式停车配件主要包括车库专用链条、PLC、人机界面/操作器、防坠器、行程开关、钢丝绳、轴承、减速电机等零配件。从地区分布来看,我国机械式停车配件制造企业主要集中在华东的江苏、上海、浙江地区,华北、华中和华南地区分布少数几个企业,深圳的机械式停车零配件企业数量有限。根据中国重机协会停车设备工作委员会的统计,深圳仅有汇川技术股份有限公司一家机械式停车配件企业为中国重机协会会员。

中国重机协会机械停车配件制造会员企业占比

数据来源:公开资料整理

2017年我国机械停车设备实现销售总额155.29亿元,其中国内销售总额为147.88亿元,国外销售额为7.41亿元。测算2018年中国机械停车设备销售总额将超150亿元,达到156亿元,2015-2018年CAGR达7.5%。2019年6月,机械式停车设备制造单月收入5.51亿元,同比累计增长24.58%。

2011-2018中国机械停车设备销售额

数据来源:公开资料整理

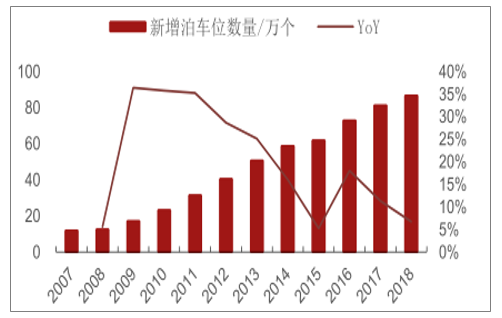

2018年度我国30个省、市、自治区共262个城市新建车库,新建车库项目2603个,同比增长3.45%;新增机械式停车设备泊位数86.55万个,同比增长6.6%。

2007-2018年中国新增泊车位数量(万个)

数据来源:公开资料整理

2018年中国停车位发布机械式停车库公开招标项目1610条,覆盖31个省份,其中江苏、广东是招标最多的省份,其次是浙江。与2017年相比,广东新增项目数最多,61条,同比增长40.4%,这主要得益于2018深圳项目的大幅增长。湖北、河南分别新增27、22条,增幅分别35.5%、40.7%,降幅最大的是江西,同比下降50%。

从大区来看,华南地区招标最多的是广东,华北的是北京,华东是江苏,华中是湖北,西南是重庆。从城市分布来看,招标项目共覆盖252个城市,直辖市/地级市占比71.4%,县级市/县占比28.6%,其中深圳招标数量最多。与2017年相比,深圳、武汉的招标项目增长量最多,苏州、南通的同比增长幅度最高。

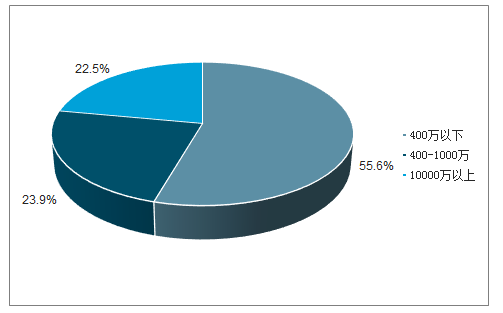

2018年中国停车网发布了1238条机械式停车库中标项目,其中明确有中标金额的697条,从中标金额分布区间来看,400万元以下占55.6%,400-1000万元占23.9%,1000万元以上占22.5%。与2017年相比,400万元以下的项目占比有所增多,上升7.9%,其他两个中标金额区间占比均有所下降。从项目中标金额来看,中标金额前十位的项目中,市政公共项目4个、医院项目3个、场馆景点、综合商厦、住宅项目各1个。

2018年机械停车招标金额占比

数据来源:公开资料整理

2018年前十大项目类型

数据来源:公开资料整理

包括居住类、办公类、商业类,而商业类又包括商场、超市、餐饮娱乐等;公共服务类停车场占比不足15%,包括医院、公园、学校、博物馆、展馆等多类;路侧类停车场占比不足5%。从使用机械式停车设备的客户类型上看,住宅小区类客户占比最高,其次是公共配套类客户及单位自用类客户。但2018年的机械式停车库招标项目中,单位自用、市政公用和住宅是招标最多的三个细分市场,招标项目分别408条、386条和317条,其次是医院和商业综合体。五个细分市场合计占机械停车库招标总量的89.8%。此外,与2017年相比,市政公共、商业综合体、场馆景点项目有所增加,单位自用项目明显减少,住宅、医院项目基本持平。不同细分市场的采购单位,对机械式停车库的需求不同。

从2018年机械停车设备招标项目的车库类型来看,升降横移仍是最大部分。根据调查数据显示统计,机械式停车库项目包括机械式停车设备整机采购、机械式停车库EPC总承包、机械式停车库投资运营三类。其中,机械式停车设备整机采购招标数量最多,占90.2%。而这1610条机械式停车库招标项目中,标明车库类型1102条,其中升降横移类63.5%,垂直升降类和平面移动类占13.4%和11.3%。

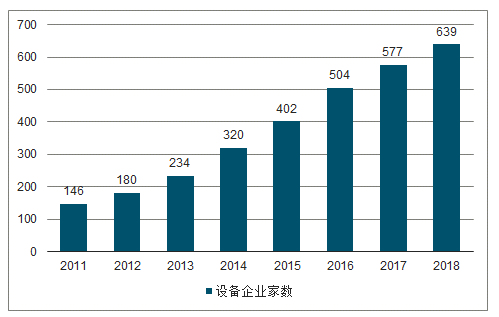

从企业数量看,江苏位居第一,拥有81家企业;其次为山东拥有67家企业;广东位居第三,拥有54家企业;浙江、河南位居四五。分别拥有43、40家企业。机械式停车整机制造企业主要集中在华东地区。市场集中度较低,以中小型企业为主,行业龙头企业尚不构成垄断优势。

2011-2018中国机械式停车设备企业家数

数据来源:公开资料整理

城市停车场一直以来是个难点,存在刚性需求,前几年因为上层相关监管单位配套措施不到位发展一直比较受阻。随着中央政治局将其作为四项重点项目提出,各城市尤其是经济发达又受停车问题困扰的城市将率先推出可实施的落地政策。

国家陆续出台了一系列政策,强调要促进房地产市场平稳健康发展,综合运用金融、土地、财税、投资、立法等手段,加快研究建立符合国情、适应市场规律的基础性制度和长效机制,对房地产行业进行宏观调控。机械式停车设备行业下游客户主要来自于住宅小区、公共配套和单位自用,其中住宅小区新增机械式停车设备泊位数所占比例较高(约70%)。若未来宏观经济形势发生大的变化,房地产行业增速放缓,会对住宅小区建设增速造成一定影响,将可能影响机械式停车设备行业的发展环境和市场需求。

相关报告:智研咨询发布的《2020-2026年中国机械式停车设备行业市场现状分析及投资前景研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国机械停车设备行业竞争现状及市场前景趋势报告

《2023-2029年中国机械停车设备行业竞争现状及市场前景趋势报告》共八章,包含重点区域机械式停车库建设情况分析, 中国机械停车设备行业竞争状况分析,中国机械停车设备行业投资与前景预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中国机械停车设备行业产业链、发展历程、发展现状及趋势研判:高端机械停车设备的销售额占比将逐渐上升 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)