教育场景可进一步细分为现场教学场景以及远程教育场景。现场教育场景下通常的模式是“老师讲,学生听”,更多体现的是教师与屏之间的互动,以实现教学内容的传递。远程教育场景下也类似,只是教师和学生在不同的地理区域,通过屏以及网络实现教学内容的传递。不同的是,远程教育场景下还需要硬件对学生课堂表现进行抓取,以让另一端的教师能够实时掌握学生学习情况,对于系统稳定性的需求会高于现场教学场景。

在办公场景下,对于硬件+系统的功能需求主要包括触摸展示、无线投屏、语音及视频通话以实现远程会议、文件共享、会议纪要等。相比教育场景,会议更加注重协同,而不是单向的信息输出。按照会议类型划分,会议可分为现场会议、远程会议以及党建会议等。其中现场会议一定程度上类似现场教学场景,会议发生在个体会议室中。而远程会议是一种分散式的场景,参会的人分散在不同区域。而将党建会议单独列出分析,主要是因为党建会议虽然发生在政府部门或企事业单位内,但与传统会议有较明显的区别。党建会议对于智能显示产品的本质需求与教育场景下的远程教育类似。

一、教育场景

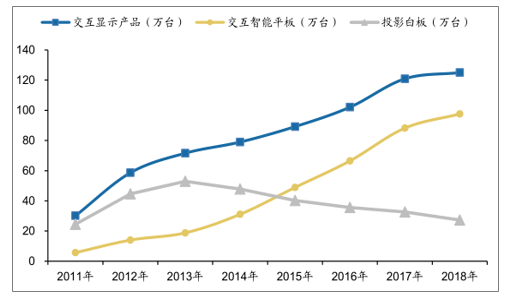

教育智能交互显示产品主要销往校内以及校外,按照学习阶段不同校内场景可以划分为从幼教到义务教育阶段到高中再到高教和职业教育。以大陆地区销售来看,交互智能平板从2012-2013年开始起量。从2011年以来每年电子白板与交互智能平板的销售数据可以看到,行业整体交互智能产品的配置比例不断提升,结构来看交互智能平板份额持续增加。各教育阶段份额来看目前义务教育阶段是交互智能平板配置份额最高的阶段。交互智能平板的起量主要原因在于教育财政性支出的支撑。教育信息化推进以及2013年开始的“改薄”项目直接驱动交互智能平板的渗透。

2013年底,全面改善贫困地区义务教育剥脱学校基本办学条件工作启动,2016年1月,国务院印发《全面改善贫困地区义务教育薄弱学校基本办学条件专项督导办法》,从2016年起至2019年,在全国开展全面改善贫困地区义务教育薄弱学校基本办学条件专项督导工作,改薄工作进一步加快。按照各地规划,全国有77%的县(2656个县)纳入到了全面改薄实施范围,覆盖学校达到21.8万所。计划投入资金5226亿元,其中校舍建设4160亿元,设施设备采购1066亿元。截止2018年年底,中央财政共投入专项补助资金1699亿元,带动地方投入3727亿元,合计投入5426亿元,超过规划投入金额。其中设施设备采购完成比例达99.7%,超过规划规定的2018年底“过九成”的目标。期间全国教学仪器设备新采购2.99亿台件套,共购置数字教育资源1428万GB,计算机510多万台。在改薄项目的推进下,预计在2019年教学装备已经能够从上到下覆盖到全国80%以上的县级地区。教学多媒体装备在义务教育阶段的渗透率已经达到一个较高水平。

2011-2018年教育场景下电子白板与交互智能平板的销售

数据来源:公开资料整理

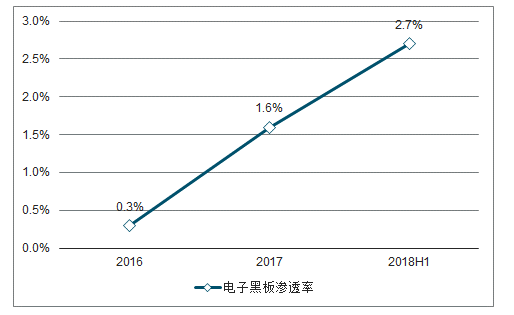

全球来看,趋势亦是如此。据调查数据显示,2013年开始全球电子白板销量开始下滑,交互智能平板销量持续提升,在2014年全球K12教育领域交互显示产品合计销量达130万台,其中超过三分之一的销量来自交互智能平板。在教育场景,交互显示硬件产品有明显的新旧产品系列替代的过程。随着硬件不断升级以及市场对于系统及软件应用的需求不断提高,我们认为教育场景下主流产品更迭仍将会继续。智慧黑板或成为下一个主流产品,新建校以及原有设备的替换将驱动智慧黑板销量逐渐提升。

2016-2018H1中国大陆电子黑板在教育市场渗透率

数据来源:公开资料整理

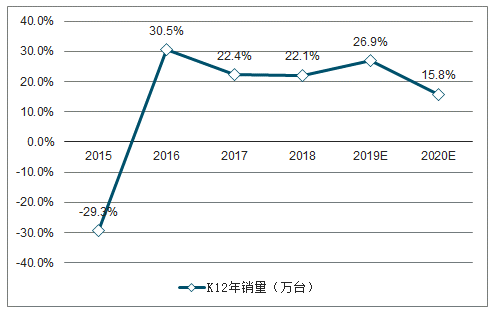

从美国交互智能平板的渗透来看,K12阶段也占据了最主要的销量份额,在2014年交互智能平板在K12阶段的教室渗透率就已经超过60%。除了2015年受“one-to-onelearningprograms”带来的采购资金流失的影响之外,2016-2018年销量同比增速都在20%以上。

美国交互智能平板在K12阶段的销量

数据来源:公开资料整理

在整体渗透率达到70%以上的水平时,行业整体仍能有20%左右的增速,而这一部分增速主要是由以下几点趋同:未装配教室的新增装配;新建校;更新换代(交互智能平板替代原先配置的电子白板,交互智能平板替代报废的交互智能平板;当然也有更高端的智慧黑板替代交互智能平板带来的销量下滑);K12之外的高教及幼教以及培训机构(“高幼培”)的渗透。

软件应用以及内容角度来看,教育场景下更多是教师与屏之间的互动。硬件需要给教师提供的是教学准备以及操作的方便性以及丰富的教学资源。目前来看,行业参与者对于教育场景下系统、软件应用以及教学资源并未开展广泛的收费,未来硬件之外的“软件+内容”将会成为主要的付费点之一。

二、会议场景

为什么目前会议场景下硬件的销售并未明显起量,渗透率仍低。按照承载方式将会议划分为硬件视频会议和云视频会议来看。硬件视频会议的要素包括硬件显示产品、会议系统等,云视频会议的要素包括云视频会议系统。前者通常需要通过专网进行信号传输;云视频会议多通过互联网传输。

2018年中国大陆会议交互智能平板销量

数据来源:公开资料整理

云视频会议有一定成本优势;硬件视频会议可覆盖范围更广,专网传输信号更稳定安全。会议场景的本质是分散会议室通过屏实现互联互通,实现信息的沟通以及工作的协同。那交互智能显示硬件在会议场景是不是刚需?在某些场景下确实不是,在这些场景下云视频系统足够满足这类会议场景的大部分需求。在会议场景下,因为采购资金多是来源于企事业单位自有资金。产品使用方需要综合考虑会议需求和资金成本选择合适的会议室配置方式。在中小型企业或一些小规模的项目组内商务会议,激光投影仪能够满足展示的需求,而云视频会议足够满足远程会议的需求,这种组合方式相比交互智能平板成本优势明显。但对于体系更庞大的中大型企业,以及对于会议安全要求更高的政府以及银行、金融、证券等机构来说,会议的稳定性以及安全性相比采购成本来说更为重要,在进行会议室装配时,智能交互硬件产品更能满足需求。

民企及政府目前贡献主要会议平板份额,党建教育持续推进或带来会议场景平板渗透率的快速提升。据调查数据显示,2019年第一季度中国大陆商用平板出货来看,来自企业的需求相对旺盛,占比超过一半;医疗行业应用相对较少,但同比增长最快,销量增长接近64%;政府和金融的增长也超30%以上。各场景会议平板的销量都将有明显增长。除了本行业自发的需求之外,另一个驱动力来自党建教育的推进。

2018年中国大陆会议平板分行业销量结构

数据来源:公开资料整理

党建教育会议市场与商务会议以及政府、企事业单位的会议市场并非完全独立,一家公司装配了一个会议室,能够同时满足会议需求以及党建教育需求的。但是党建教育的推进,能够提高原本较低的装配意愿。

智能交互显示产品体系包括智能交互平板、电子交互白板、投影机、视频展台、录播主机、电子书包以及电子班牌和相关智能交互显示产品配件等。智能视听解决方案则是指公司为客户多媒体可视化场所的建设提供的视讯系统集成方案设计、项目协调管理、软件开发、设备安装调试以及用户培训及设备维护等服务。

相关报告:智研咨询发布的《2019-2025年中国交互智能平板市场运行态势及战略咨询研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国交互式智能平板行业市场竞争态势及发展趋向研判报告

《2026-2032年中国交互式智能平板行业市场竞争态势及发展趋向研判报告》共十二章,包含交互式智能平板行业投资与趋势预测分析,交互式智能平板行业发展预测分析,交互式智能平板企业管理策略建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)