随着购物中心近年来规模快速扩容,部分核心市场已经逐渐呈现饱和态势,核心一二线市场购物中心空置率高企,而随着城镇化率提升及新消费需求崛起,购物中心企业开始离开城市核心商圈的争夺,主要布局于区域性商圈,并开始加大主题性场景的打造,以形成更差异化的体验特色,呈现更多元化的特点。

一、购物中心需求

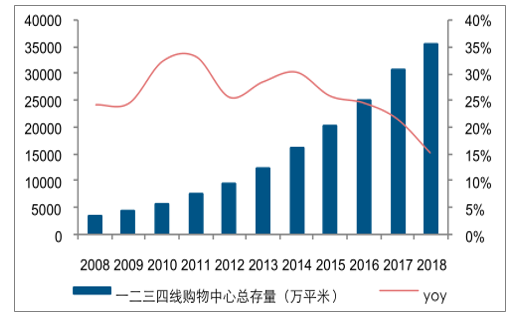

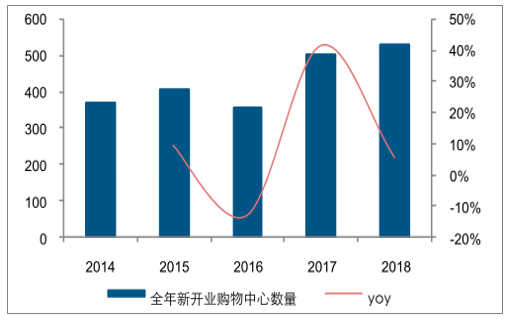

以建筑面积在3万平米以上为统计标准,2018年中国国内一二三四线购物中心总存量达到3.55亿平方米,同比增长仍保持在15%以上,处于供给快速放量过程中,而从购物中心新开店数量来看,整体增长于2018年开始放缓至双位数增长以下。

2008-2018年中国城市购物中心存量规模及增速

数据来源:公开资料整理

2014-2018年全年新开购物中心数量

数据来源:公开资料整理

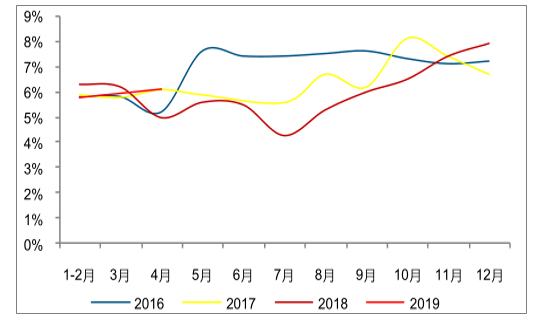

同时,购物中心整体销售表现仍呈现较高景气度,行业增速持续高于百货和超市业态,同比增速中枢保持在5%以上,而且在2018年下半年整体终端可选消费相对承压期,购物中心仍保持上升增长势头。

购物中心仍保持高于百货、超市业态的景气度

数据来源:公开资料整理

2016-2019年购物中心景气度保持稳定较高水平

数据来源:公开资料整理

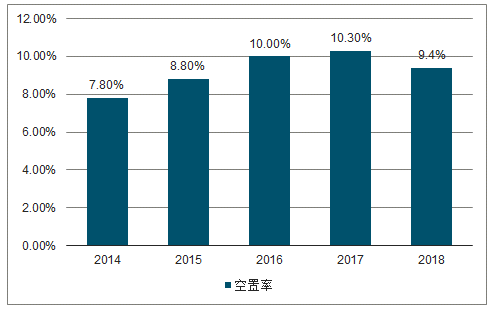

从结构来看,主流购物中心保持更快的扩张节奏,其开店数量与体量保持快于其他参与方的节奏,新开业占比保持持续提升当中,同时随着供给的提升,一二线购物中心的空置率开始提升,伴随而来的是在激烈的行业供给下,分化开始产生。

中国购物中心市场集中度迎来持续提升

数据来源:公开资料整理

2014-2018年购物中心空置率

数据来源:公开资料整理

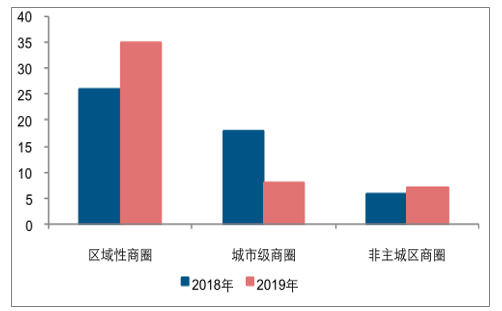

从2018-2019年已经开业的前50购物中心来看,开始离开城市核心商圈的争夺,而主要布局于区域性商圈,同时开始加大主题性场景的打造,以形成更差异化的体验特色,并提高对于区域居民消费与体验的满足度,购物中心的市场定位与形态也逐渐发生变化,将呈现更多元化的特点。

2018-2019年开业TOP50购物中心的商圈分布

数据来源:公开资料整理

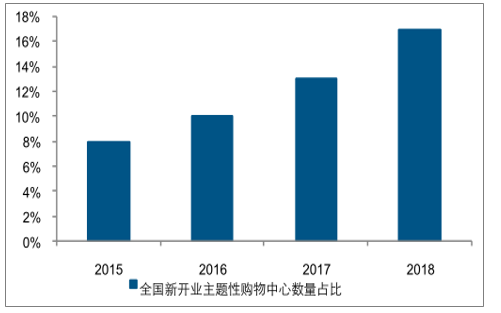

全国新开业主题性购物中心占比持续提升

数据来源:公开资料整理

从购物中心商圈客群定位来划分,目前国内购物中心可以分为不同类型,由商务部主导、中国连锁经营协会受委托组织起草的《购物中心等级划分规范》将我国的购物中心分为四种类型和两种等级,其中四种类型指都市型、社区型、地区型和奥特莱斯型,每种类型的购物中心均分为两种等级,即“宝鼎级”和“金鼎级”,其中宝鼎级为达标级,金鼎级是购物中心优质经营的标准。从标准的内容上看,购物中心等级的评定与划分主要从购物中心的业态与品牌、经验与管理等多方面出发,对购物中心经营品类、业态覆盖、品牌占比、空置率、销售额、客流、租金等多维度进行了详细的评级规范。

《购物中心等级划分规范》对金鼎级购物中心评定标准部分内容列举

- | 都市型 | 地区型 | 社区型 |

业态与品牌 | 覆盖大于5个购物品类及业态 | 覆盖大于5个购物品类及业态 | 覆盖大于3个购物品类及业态 |

覆盖大于5个餐饮品类及业态 | 覆盖大于4个餐饮品类及业态 | 覆盖大于4个餐饮品类及业态 | |

覆盖大于3个休闲娱乐品类及业态 | 覆盖大于2个休闲娱乐品类及业态 | 覆盖大于3个服务品类及业态 | |

国际品牌占比不少于25% | 国际品牌占比不少于25% | 覆盖大于1个休闲娱乐品类及业态 | |

连锁经营品牌不少于60% | 连锁经营品牌不少于50% | 连锁经营品牌不少于50% | |

特色本土品牌不少于10% | 特色本土品牌不少于15% | 特色本土品牌不少于30% | |

经营与管理 | 空置率不高于5% | 空置率不高于5% | 空置率不高于5% |

年销售额不少于10亿元 | 年销售额不少于7亿元 | 年销售额不少于2亿元 | |

平均销售年坪效不少于15000元/平方米/年 | 平均销售年坪效不少于10000元/平方米/年 | 平均销售年坪效不少于5000元/平方米/年 | |

日均客流不少于30000人次 | 日均客流不少于20000人次 | 日均客流不少于10000人次 | |

平均租金年坪效不少于2500元/平方米/年 | 平均租金年坪效不少于1500元/平方米/年 | 平均租金年坪效不少于700元/平方米/年 |

数据来源:公开资料整理

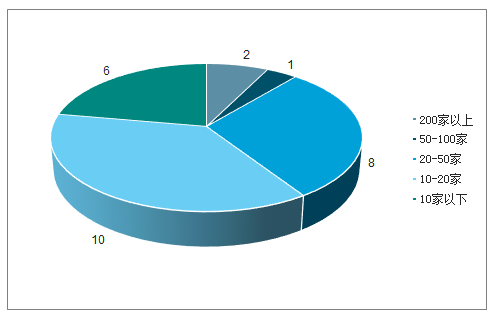

根据调查数据显示,对主要连锁型购物中心企业进行梳理,共统计对象包括27家购物中心企业,其中万达和万科印力在全国购物中心数量分别达到280家、210家,市占率稳居国内购物中心企业前两位,第二梯队包括凯德、宝龙、华润、龙湖、爱琴海、新城、苏宁等,目前在国内购物中心数量均超过20家,其中20家以下门店的购物中心企业占比达到59%。

2018年主要连锁购物中心门店数量分布结构

数据来源:公开资料整理

从各家企业已开业购物中心分布来看,整体特征为各家企业在南方地区及沿海地区布局显著更为密集,在华北、西北以及除四川、重庆外的西南地区布局相对较为稀疏甚至尚未布局。从具体企业来看,当前万达在国内各个省份之间以及各个线级城市之间布局相对均匀,万科印力在北方地区布局相对较少,二线知名购物中心企业中,凯德同样在北方地区布局相对较少,华润同样着重于南方地区的布局,新城目前主要布局华东区域,而龙湖主要布局四川及重庆地区。

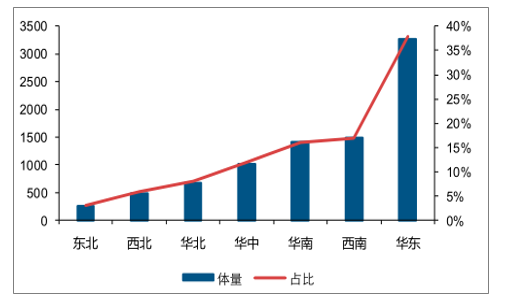

近几年购物中心布局地域来看,华东地区开业及拟开业数量均遥遥领先其他地区,而人口相对密集的地区里,华南、华中、西南地区的开业数量相对均衡,而华北地区的近几年的开业数量以及2019年的拟开业数量均相对较少。未来伴随其他人口密集区的城镇化率水平提升及经济水平提升、消费实力增强,购物中心发展动能或将逐步趋近于华东片区,其中北方人口大省河南、山东、河北结合目前购物中心布局相对较少的背景,未来或具备较大的购物中心发展潜力。

2019年拟开业购物中心大区分布

数据来源:公开资料整理

从区域布局策略和客群定位两个维度对上述主要参与购物中心经营的企业大致划分为:全国布局/区域布局、都市型/地区型/社区型,从当前格局来看,主要参与方为房地产商,以全国布局的都市型购物中心经营为主,同时部分地产商开始尝试社区型购物中心布局,而商业企业中进行社区购物中心布局的以天虹股份、永旺梦乐城为主要代表。

二、低线城市空间

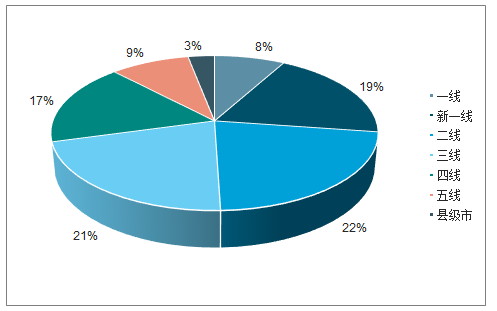

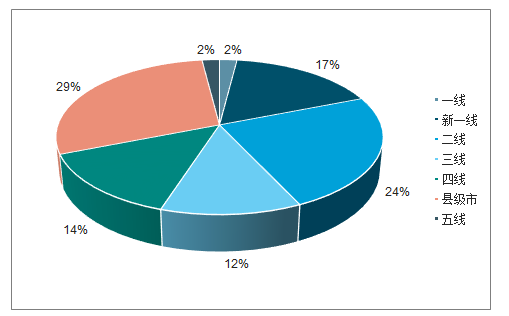

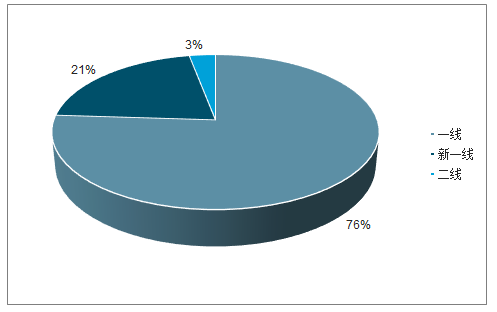

目前主要的购物中心参与企业布局主要还是围绕二线及以上核心市场,万达广场二线以上市场占比达到49%,龙湖地产布局全部在二线及以上市场,永旺梦乐城二线以上布局占比达到95%,而新城控股旗下吾悦广场布局相对均匀,一线、五线布局均在2%以内,二线、三线、四线占比分别为24%、12%、14%,其中公司也重点布局了江浙地区经济发展水平较好的县级市。

2018年万达广场所开物业的不同城市分布占比

数据来源:公开资料整理

2018年新城地产所开物业的不同城市分布占比

数据来源:公开资料整理

2018年龙湖地产所开物业的不同城市分布占比

数据来源:公开资料整理

2018年永旺梦乐城所开物业的不同城市分布占比

数据来源:公开资料整理

从2018年开业购物中心的分布城市级别来看,一线、新一线、二线等相对高线级城市的开业数量仍然占据开业购物中心总量的接近70%,而城市数量更多,人口占比更高的三线及以下城市开业数量仅占31%。从2019年拟开业购物中心TOP30城市区域分布来看,一线及新一线城市数量占比达到70%,二线城市占比达到26%,而三四线城市占比仅为5%,表明从当前来看主要的购物中心参与方还是以高线市场布局为主。

2018年开业购物中心各级城市占比

数据来源:公开资料整理

2019年计划开业购物中心TOP30各级城市占比

数据来源:公开资料整理

虽从目前来看购物中心布局重心仍惯性式集中于一线及新一线等市场,但近年来二线、三线及以下城市的购物中心指数总体呈现提升的趋势,而随着竞争格局的加剧,一线城市的购物中心发展指数出现中枢式下降;同时,根据汇纳科技监测统计的不同层级城市购物中心客流情况,近年来二三线城市购物中心客流活跃度显著提升,而从居民调查反映来看三线及以下购物中心的消费者满意度却相对较低,表明低线市场对于现代化购物中心的需求与区域市场供给能力方面存在较大的差距,突出低线市场的购物中心市场存在布局与质量提升的空间。

三、社区购物中心

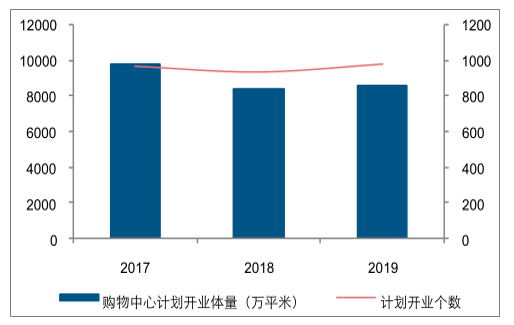

由于近年来国内整体消费增速趋缓及核心市场的竞争加剧,及物业交付等原因,对比历年购物中心拟开业及实际开业情况,实际开业通常为拟开业体量的一半左右,同时,近年来实际开业体量增速已经明显放缓,其中2018年开业购物中心体量增幅已经降至0增速附近。

从开业购物中心体量的结构来看,小于10万平的购物中心开业体量占比近年来提升较为明显,而超大体量的20万平以上购物中心开业体量占比呈现下降趋势,表明近年来购物中心开业或着重围绕社区型及地区型等特色购物中心展开,表明随着国内城镇化率大幅提升,部分高线城市的副商圈及低线市场的区域性消费需求开始加快兴起。

2017-2019年市场计划开业购物中心体量及数量

数据来源:公开资料整理

2017-2019年计划开业购物中心体量区间

数据来源:公开资料整理

从各家主要布局购物中心的企业近两年的开业情况来看,万达广场仍保持了高速的增长态势,其中2018年开业数量达到49家,而2019年拟开业数量也达到50家,新城吾悦广场2018年新开19家,2019年计划新开22家以上,而万科印力布局有所趋缓,2018年仅开业10家,2019年拟开业数量只有5家,分化已经开始产生。而部分布局社区购物中心的企业开始加快节奏,其中龙湖集团、天虹股份等2019年开业目标进一步提升至10家以上。

2018年代表性购物中心总数量

数据来源:公开资料整理

四、社区商业发展趋势

社区购物中心作为当前快速扩张的业态,由于其主要围绕着3-5公里范围内特定消费客群为主,所以在业态组织与商品组合方面更加需要结合特定区域的居民结构,意味着在不同区域的经营布局存在差异性,对于经营管理则提出更高要求。

社区购物中心相对于都市型购物中心而言,更加注重对于区域市场日常功能性消费需求的满足,整体定位相对中端,主要布局于商业基础相对薄弱的低线市场或高线市场新区。从商业代表性企业天虹的布局思路来看,其原有综合百货主要位于一线及新一线市场,而社区购物中心主要布局于二线及以下市场,占比超过60%,同时地产型参与社区购物中心企业新城吾悦广场主要布局于三线及以下市场,并着重对江浙地区百强县的布局,龙湖地产由于主要在川渝地区布局为主,围绕着城市周边新区拓展。

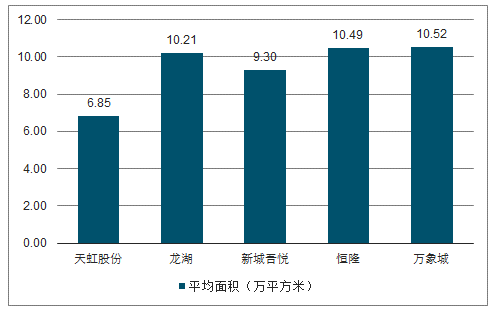

近年来已开业的购物中心面积来看,结合购物中心开业的城市线级、在城市中的选址来看,天虹股份平均面积相对最小为6.85万平米,新城吾悦广场的平均面积约为9.3万平米,而恒隆与万象城均在10万平米以上,相对而言社区购物中心的经营面积更加精致,对于业态组合的管理要求也更高。

代表性购物中心企业平均单店购物中心面积

数据来源:公开资料整理

社区型购物中心企业我们对比新城吾悦广场的招商合作品牌与恒隆惯常的招商品牌来看,新城合作品牌中多数为体验业态品牌,如儿童乐园、影院、KTV、体操舞蹈机构等对社区客流吸引力相对较强的业态,而零售品牌的选择也主要倾向于消费水平相对较低,对年轻人吸引力更强的快时尚及体育用品品牌,与体验业态吸引的客流相呼应。而恒隆定位都市型购物中心,品牌引进主要为高端奢侈品品牌,通过高端奢侈品的聚集来吸引城市高端客群保障客流。

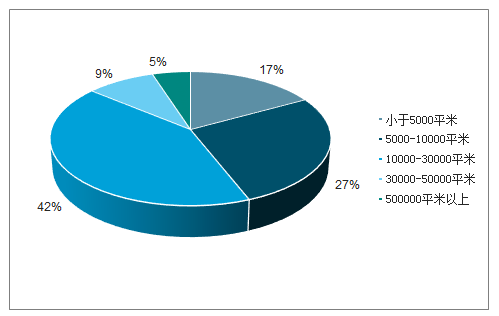

通过对北京、上海、合肥等区域典型的社区购物中心业态结构进行梳理来看,不同社区购物中心的业态面积布局存在较大差异性,以北京华联力宝购物中心为例,附近以居民社区为主,其百货超市等商品销售面积占比约68%,而餐饮业态占比仅为8%,服务配套、美容等占比为16%,而上海的96广场由于附近以酒店、写字楼为主,其百货超市占比仅为11%,餐饮占比为53%,可见社区购物中心针对所辐射的区域客群分布的差异,在业态结构布局方面存在较大的不同。

梳理典型的社区购物中心发现,均会打造针对性的销售主力门店,比如典型的由日本进入中国的永旺梦乐城,其会引入永旺超市作为必需消费渠道,同时会围绕周边客群和商业环境针对性的打造专卖店作为另一个核心门店,比如复合影院、运动和书店等,成为整体商场稳定的客流聚集中心,然后再结合其他专有业态组合来进行新客流的引入。

社区型购物中心由于需要针对社区居民结构进行针对性的业态结构安排,通常以多种业态进行组合,且涵盖自营、联营及租赁等多种模式结合或交叉使用:对于商品类业态,品牌组合及联动效应的要求相对较高,体现为选品及供应链管理能力,从效益评价机制而言主要可以从销售额或坪效、商品综合毛利率或扣点率等两个维度指标衡量;对于租赁服务类业态,对周边居民的功能性要求满足程度及与商品类企业匹配的情况,最终体现为企业的业态调整匹配能力,从效益角度主要从商户企业的入住率及能够支付的租金水平等两个维度来衡量。而综合来看,无论是商品端的经营效益还是出租企业的经营效益,最终体现为通过业态组合的管理能否实现单平米毛利产出的能力,即为“毛利坪效”,同时作为购物中心企业长期管理议价力的体现,可以用租金收入除以销售额指标来衡量,即“租售比”,以平衡短期经营效益与商场的长期管理议价力。

五、海外发展情况

日本截至2018年国内购物中心企业约为3220家,从2008年至今净增加购物中心240家,仍处于持续扩容态势,从过去10年日本新增购物中心的类型来看,主要以郊区社区购物中心和周边社区购物中心为主,扩容速度基本为中心购物中心3-5倍,截至2018年日本城市周边社区商业购物中心占比超过85%。

2008-2018年日本新开购物中心以周边及郊区购物中心为主

数据来源:公开资料整理

日本2018年城市周边购物中心占比达到85%

数据来源:公开资料整理

日本购物中心企业相对比较精致,以社区型购物中心为主,平均经营面积约为2-3万平方米,同时主要仍以商品销售为核心经营业态,餐饮及服务等为辅助性业态,以充分满足社区居民的功能性消费需求。

日本购物中心企业主要为1-3万平米的小型购物中心

数据来源:公开资料整理

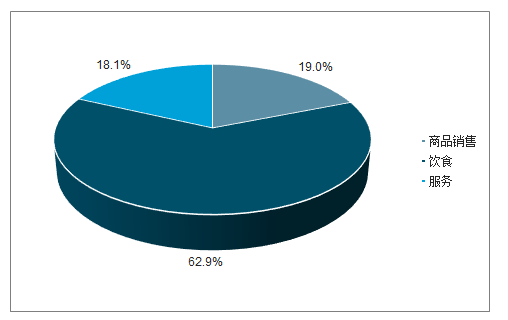

日本购物中心仍以商品销售为主,餐饮及服务为辅

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国购物中心行业市场潜力现状及投资战略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国购物中心行业市场深度分析及未来趋势预测报告

《2026-2032年中国购物中心行业市场深度分析及未来趋势预测报告》共六章,包含购物中心行业不同区域市场投资机会分析,购物中心行业标杆投资/运营企业分析,购物中心行业发展趋势与前景分析等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![前景洞察|2023年中国购物中心行业将不断升级,服务品质越来越高,吸引力不断升[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)