燃料电池最主要的应用场景是燃料电池汽车,燃料电池汽车产业具有市场空间大、产业链长、参与方众多的特点,产业链上游主要为膜电极、双极板、各类管阀件与传感器、车载高压储氢瓶等发动机零部件生产制造行业,产业链下游主要为燃料电池整车制造行业。车用燃料电池产业链结构如下:

车用燃料电池产业链结构

资料来源:智研咨询整理

过去十余年间在国家科技计划和技术创新工程的支持下,我国系统开展了氢燃料电池汽车的研究、开发、示范和运营工作,初步形成了从燃料电池电堆到整车的研发体系和制造能力,并开展了系统的示范运营。自北京奥运会有20多辆燃料电池轿车和2辆客车在运行,到上海世博会将近200辆各类燃料电池汽车示范运行,到目前在新能源汽车推广财政补贴政策科技部、联合国开发计划署的支持引领下,以客车、物流车等商用车型为先导陆续在全国范围内启动了商业化示范推广。

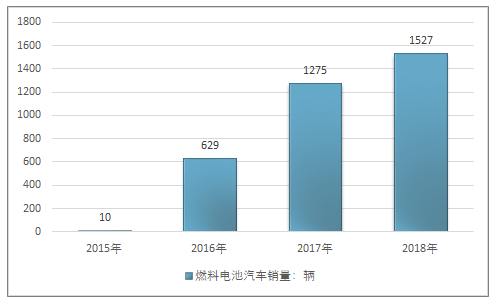

受益于此,我国燃料电池汽车销量于2016年开始快速起步,最近3年燃料电池汽车销量年复合增长率达到55.81%,2018年度燃料电池汽车销量达到1527辆,表明我国燃料电池汽车产业已经从政府主导的技术探索、示范运营阶段发展至商业化初期阶段。

2015-2018年我国燃料电池汽车销量

资料来源:汽车工业协会、智研咨询整理

中国燃料电池汽车产业发展路径为先商后乘,即通过商用车发展规模化降低燃料电池和氢气成本,同时带动氢能基础设施建设,后续拓展到乘用车领域,,目前我国燃料电池汽车在售车型主要来自于宇通客车、北汽福田、中通客车、申龙客车等商用车企业,同时上汽集团、长城汽车等车企纷纷在燃料电池乘用车领域进行前瞻布局。

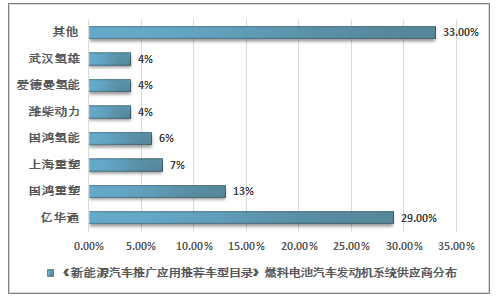

根据2018年第5-13批《新能源汽车推广应用推荐车型目录》,2018年度共83款燃料电池商用车型被纳入目录,亿华通燃料电池发动机系统的商用车车型共计24款,占比为28.92%,位居行业第一位且大幅领先。配套车型数量排名前列的其他燃料电池发动机厂商主要包括国鸿重塑、上海重塑等:

2018年第5-13批《新能源汽车推广应用推荐车型目录》供应商分布

资料来源:工信部、智研咨询整理

我国燃料电池汽车产业链经过近年来快速发展,目前已初步掌握了燃料电池发动机、电堆及其他关键部件的关键技术,基本建立了具有自主知识产权的车用燃料电池技术体系,质子交换膜、催化剂、气体扩散层、膜电极和双极板等关键技术指标接近国际水平。目前,以新源动力、神力科技为代表的企业已具备国产化电堆生产能力,东岳集团有限公司具备质子交换膜批量化生产能力并进入奔驰汽车供应链。未来关键部件产业化能力还将快速提升,代表性企业如下:

我国燃料电池汽车产业部分领域代表性企业

代表性企业 | 领域 |

新源动力、亿华通下属公司神力科技 | 电堆 |

武汉理工新能源有限公司 | 膜电极 |

上海弘枫石墨有限公司、浙江纽能 | 双极板 |

东岳集团有限公司 | 质子交换膜 |

贵研铂业股份有限公司 | 催化剂 |

上海河森电气有限公司、江苏天鸟高新技术股份有限公司 | 气体扩散层 |

资料来源:智研咨询整理

中国燃料电池产业的发展也引起了国内外资本和技术领域的广泛关注,大量的资本和技术正在加快流入,国际间合作、产业链合作、战略投资等节奏也不断加快,部分具有行业影响力的事件列示如下:

燃料电池产业投资情况

企业 | 布局 | 投资额 | 日期 |

国鸿氢能 | 与Ballard签署战略合作协议,授权并参与建设9SSL燃料电池堆生产线,组建合资企业从事电池堆生产经营,并向Ballard独家采购膜电极 | 1840万美元 | 2016.07 |

大洋电机 | 认购Ballard9.9%的股权,大洋电机与Ballard、国鸿氢能签署了战略合作框架协议,具体包括集成Ballard燃料电池组件与大洋电机驱动系统,为客户配套全套燃料电池发动机等 | 2830万美元 | 2016.08 |

潍柴动力 | 认购弗尔赛33.5%的股份 | 4995万元 | 2016.11 |

雪人股份 | 通过产业并购基金福州保税区合吉利股权投资合伙企业(有限合伙)认购Hydrogenics17.6%股权 | 2100万美元 | 2017.07 |

潍柴动力 | 认购Ballard19.9%股权,达成战略合作协议,同时支付9000万美元获得Ballard下一代燃料电池电堆在中国的独家生产和组装权利 | 1.63亿美元+9000万美元 | 2018.09 |

美锦能源 | 进一步受让佛山市汽车运输集团有限公司持有的佛山市飞驰汽车制造有限公司15%股权,从而合计拥有其51.2%的股权 | 9750万元 | 2018.09 |

潍柴动力 | 与Ballard共同设立潍柴巴拉德氢能科技有限公司,在氢燃料动力总成领域开展合作 | 5.61亿元 | 2018.11 |

亿华通 | 与北汽福田、丰田汽车签署合作备忘录,三方合作开发燃料电池大巴作为北京2022年冬奥会和冬残奥会大会用车 | - | 2019.04 |

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国便携式燃料电池行业市场全景调研及未来前景研判报告

《2025-2031年中国便携式燃料电池行业市场全景调研及未来前景研判报告》共十三章,包含便携式燃料电池行业风险及对策,便携式燃料电池行业发展及竞争策略分析,便携式燃料电池行业发展前景及投资建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询