一、零售百强销售规模仍保持较快增长

2018年,我国消费品市场继续保持稳定提质增长态势,全年社会消费品零售总额38.1万亿,同比增长9.0%,增速虽回落1.2个百分点,但是绝对增量达到3.2万亿元,相当于1998年全年的社会消费品零售总额。消费对我国GDP增长的贡献度达到了76.2%,对经济增长的贡献进一步巩固和增强。

2018年,在消费品市场稳定提质增长的市场环境中,零售百强企业加快转型创新和信息技术应用,优化商品结构,提升品质,增强体验,呈现出平稳较快的增长态势。

2018年我国零售百强企业销售规模达到7.35万亿元,同比增长20.5%,较2017年同期降低5.5个百分点。2018年零售百强销售规模相比上年增加1.27万亿,自2017年来,我国零售百强销售规模绝对额增长连续两年超过万亿。

2018年,零售百强中,有7家企业销售规模过千亿,67家企业销售进入百亿团队,零售百强入围门槛为45亿元,比2017年提高0.2亿元。

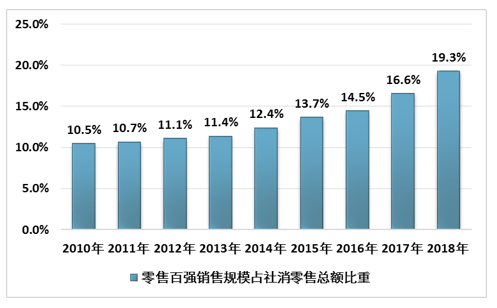

2010-2018年中国零售百强销售规模

资料来源:中国商业联合会

2018年中国零售百强销售规模的较快扩张,使得百强销售规模占社会消费品零售总额的比重进一步提升。根据中华全国商业信息中心的统计,2018年百强销售规模占社会消费品零售总额的比重为19.3%,比2017年提高2.7个百分点。

2010-2018年中国零售百强销售规模占社消零售总额比重

资料来源:国家统计局、中国商业联合会

二、零售百强增速明显高于行业水平

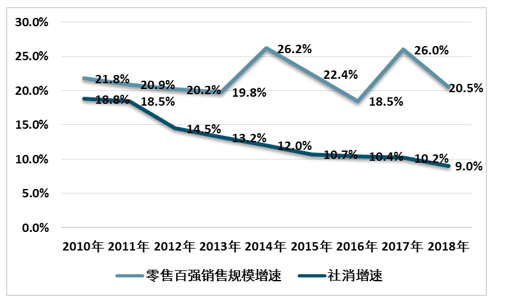

2018年,我国零售百强企业销售规模同比增长20.5%,较2017年同期降低5.5个百分点,但仍高于社会消费品零售总额增速11.5个百分点。自2010年以来,我国零售百强企业销售规模增速连续9年高于社会消费品零售总额增速,尤其是自2012年百强中纳入电商以后,电商的高速增长使得百强销售规模增速领先社会消费品零售总额增速的幅度呈扩大的趋势。

2010-2018年中国零售百强销售增速与社消增速对比

资料来源:国家统计局、中国商业联合会

三、百强“头部聚集效应”继续扩大

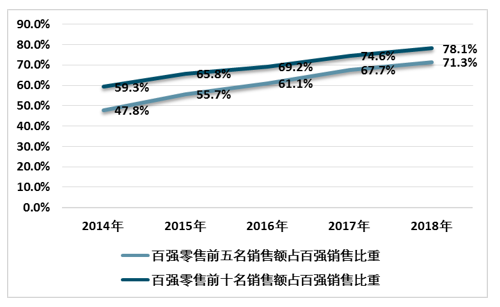

2018年,我国零售百强企业中,第1名企业销售规模为24520亿元,占百强整体销售规模的比重为33.4%,比2017年下降1.3个百分点;前3名企业销售规模合计为46005亿元,占百强规模的比重为62.6%,比2017年上升2个百分点;前5名企业销售规模合计为52375.9亿元,占百强规模的比重为71.3%,比2017年上升3.5个百分点;前10名企业的销售规模合计为57378.8亿元,占百强整体销售规模的比重为78.1%,比2017年上升3.5个百分点。

2014-2018年中国百强零售头部集团占比走势图

资料来源:中国商业联合会

从近年数据来看,前十强增速持续高于百强增速,前十强占百强销售的占比不断提升。2013年十强增速达到27.9%,高于百强增速8.1个百分点;2018年十强增速为25.4%,高于百强增速4.9个百分点,增速差值较2013年有所收窄。

2013、2018年中国零售百强前十名统计

十强排名 | 2013年 | 2018年 |

1 | 天猫 | 天猫 |

2 | 苏宁控股集团 | 京东 |

3 | 大商集团有限公司 | 拼多多 |

4 | 国美电器有限公司 | 苏宁易购集团股份有限公司 |

5 | 京东 | 大商集团有限公司 |

6 | 华润万家有限公司 | 国美电器有限公司 |

7 | 康成投资(中国)有限公司(大润发) | 华润万家有限公司 |

8 | 沃尔玛(中国)投资有限公司 | 康成投资(中国)有限公司(大润发) |

9 | 联华超市股份有限公司 | 唯品会 |

10 | 重庆商社(集团)有限公司 | 沃尔玛(中国)投资有限公司 |

十强增速 | 27.9% | 25.4% |

百强增速 | 19.8% | 20.5% |

资料来源:中国商业联合会

百强呈现明显的头部聚集效应,主要是由于自2012年开始百强中纳入电商企业,前十强企业如果剔除电商企业销售规模增速明显下降,2018年前十强中去除电商后,实体零售企业销售规模增速为10%,增速相比上年下降3.7个百分点,但仍高于社会消费品零售总额1.0个百分点。

四、电商依然保持较快增长,成百强增长主要驱动力

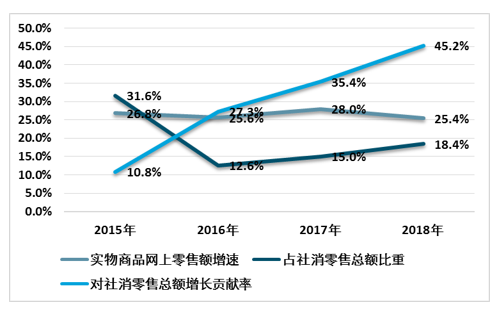

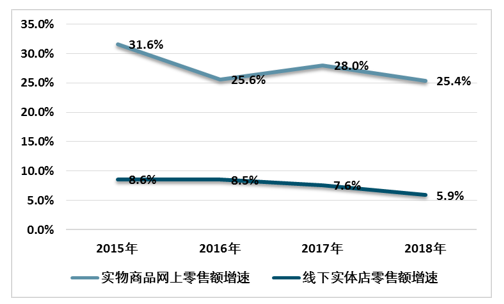

2018年,社会消费品零售总额中网上实物商品零售额由于基数的扩大,增速有所回落,但增长速度仍明显快于实体店增速和社会消费品零售总额增速,对社会消费品零售总额增长的贡献率也继续提高。2018年,全国实物商品网上零售额同比增长25.4%,增速快于社会消费品零售总额增速16.4个百分点;占社会消费品零售总额比重为18.4%,比上年提高3.4个百分点;对社会消费品零售总额增长的贡献率为45.2%,比上年提高9.8个百分点;拉动社会消费品零售总额增长4.1个百分点,比上年提高0.5个百分点。

2015-2018年中国电商零售增速及对社消零售的影响

资料来源:中国商业联合会

百强中电商销售规模增速也保持同样的增长趋势,近年百强中电商增速持续高于百强中实体店增速,且电商对百强增长的贡献率逐步提升,使得百强企业销售持续保持较快增长,零售百强从“实体拉动”到“电商拉动”的动力转变是百强增速持续较快的主要动因。

根据智研咨询发布的《2020-2026年中国零售行业市场行情动态及投资策略建议报告》数据显示:2018年,进入百强的零售企业中有8家电商,8家电商的销售规模达到4.75万亿元,同比增长29.2%,增速虽然较上年放缓12.0个百分点,但仍快于社会消费品零售总额20.2个百分点。8家电商的销售规模占百强整体销售的比重为64.7%,较上年提高6个百分点。8家电商对百强零售企业整体销售增长的贡献率为86.2%,较上年提高3.2个百分点。此外,8家电商销售占整个网上实物商品零售额的比重也从2014年的44.8%上升至67.7%,上升了22.9个百分点。

2018年全国零售百强中8家电商销售情况

企业名称 | 销售额:亿元 | 占8家电商销售额的比重 |

天猫 | 24520 | 51.59% |

京东 | 16769 | 35.28% |

拼多多 | 4716 | 9.92% |

唯品会 | 845 | 1.78% |

云集 | 227 | 0.48% |

考拉严选 | 193 | 0.41% |

当当网 | 155 | 0.33% |

每日优鲜 | 100 | 0.21% |

资料来源:中国商业联合会

五、实体零售销售平稳放缓,对百强增长的贡献有所下降

2018年我国网下实体店零售额增速同比增长5.9%,相比上年放缓1.7个百分点,网下实体店零售额增速虽然明显低于网上实物商品消费增速,但是2018年网下实体零售店努力开拓新业态、提升供应链效率、增强消费体验,整体保持了较为平稳的增长。

2015-2018年线上线下零售额增速对比

资料来源:中国商业联合会

百强中实体零售企业销售规模增速也呈现出平稳放缓的趋势,2018年,扣除电商后,以实体店为主的零售企业销售规模同比仅增长7.1%,比2017年放缓2.2个百分点,占百强整体销售的比重为35.3%,较上年下降6个百分点。以实体店为主的零售企业对百强零售企业整体销售增速的贡献率为13.8%,较上年贡献率下降3.3个百分点。

2018年,百强中以购物中心为主的业态销售规模增长明显放缓,同比增速为6.3%,增速相比2017年同期放缓了9.8个百分点。以购物中心为主的业态在百强中的占比不到1%,对百强增长的贡献率为0.2%。

六、电商平台向线下渗透,线上线下融合进一步深化

当前中国互联网流量红利逐渐消弱,为寻找更大的增长空间,以阿里、京东为主的线上零售巨头凭借远超线下实体零售行业的资金实力、信息技术和社会影响力,或是通过直接、间接持股的方式参与到线下企业的经营,或是通过输出大数据、体验等信息技术向线下赋能,促进线上线下的融合,为消费者带来更好的消费体验。

七、我国零售业发展趋势

1、以新技术带动新体验新需求

当前物联网、云计算、5G技术、人工智能、大数据等现代信息技术快速发展,深刻的改变着我们的生活,信息技术的发展也给零售业带来新的变革、新的机遇和新的挑战,零售企业一方面要向消费者提供新的产品体验,以功能丰富、种类多样、设计时尚的新产品,满足消费者的新需求,刺激和带动消费的增长;另一方面要充分利用信息技术手段尽可能的去塑造、挖掘新的消费场景和模式,以满足消费者多元化、个性化的消费体验。

2、以服务性消费带动商品消费

消费升级是我国消费品市场的大趋势,表现为服务性消费的快速增长和对高品质商品消费需求的增强。在实物商品市场增长幅度趋缓、居民服务性消费比重加速上升的大趋势下,零售业将与旅游、体育、文化、娱乐、健康、养老等产业融合,实现一体化融合发展,满足服务性消费需求,并带动相关商品的销售。同时,零售业还通过积极举办多种形式的服务性活动,比如与文化、体育、旅游、公益等结合的活动,促进相关商品销售,增加服务性收入。以服务性消费带动商品消费,以更高品质、更好体验的商品消费进一步促进服务性消费,是我国零售业发展的一个重要趋势。

3、以社区商业的特色化满足消费者差异化需求

2018年,以便利社区居民消费为特点的社区生鲜超市、社区菜店、便利店等社区商业加快发展,贴近居民、符合便利消费需求的社区商业成为当前活跃市场,拉动消费的亮点。未来,随着我国居民对便利性要求的提高,尤其是老龄化社会的到来,社区商业仍将快速发展。社区商业应转变之前千店一面的经营方式,走特色化经营之路,根据社区的人口结构、社区消费者年龄以及他们的需求特点灵活地调整商品结构;在服务上从粗放的服务向个性化、人性化的服务转变;此外还应充分地将文化元素、人文情怀融入社区商业,打造特色突出、有温度的社区商业。

4、网上商品销售以品质促进消费

长期以来,网上销售的商品以低价为竞争优势,但质量低劣问题较严重,“以次充好”、“同款不同质”、“同牌不同质”的现象较突出。在消费升级的大趋势下,不管线上还是线下,消费者对品质好的商品需求都在快速增长。同时由于我国互联网用户已趋近饱和,网上商品销售竞争也从流量增量转向流量存量,从低价、规模竞争的粗放发展,转向品质、效率竞争的高质量发展。2019年1月1日《电子商务法》正式实施,国家对网上销售的商品质量监管更趋严格,这也将有力地促进我国网上销售的商品品质的提高。

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国O2O零售行业市场全景调查及投资潜力研判报告

《2025-2031年中国O2O零售行业市场全景调查及投资潜力研判报告》共十二章,包含互联网环境下零售行业的整合与变革,O2O零售行业发展战略分析,行业发展建议对策等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询