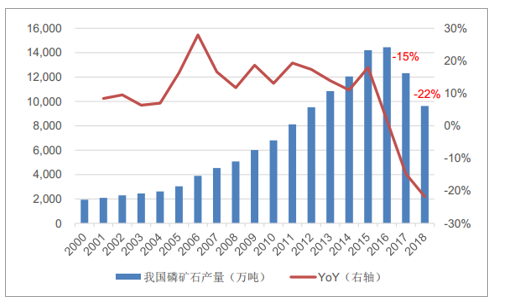

2000年以来国内磷矿石产量处于稳步增长的状态,从1900万吨提高至2016年的1.44亿吨,复合增速在13.49%,2017年受生态保护、环保限产等影响,产量为1.23亿吨,同比下降14%,到2018年,1-8月累计产量仅为7091万吨,2017年同期为10092万吨,下降幅度达30%。

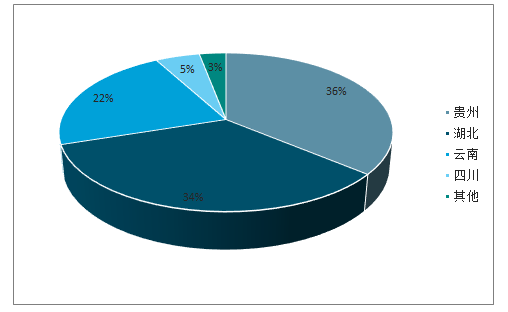

2018年我国磷矿石产量分布

数据来源:公开资料整理

我国磷矿石产量自2017年起下降

数据来源:公开资料整理

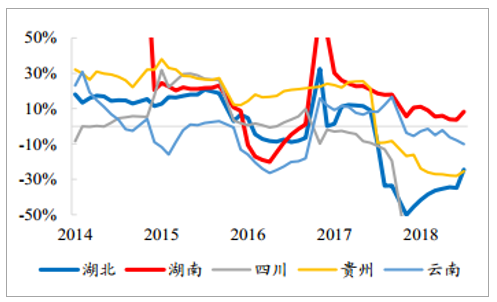

主要磷矿省份月累计产量同比变化

数据来源:公开资料整理

我国磷酸一铵产量自2017年起下降

数据来源:公开资料整理

以湖北为例,湖北磷矿主要分布在宜昌、孝感、保康、神农架林区,宜昌磷矿全省占比70%。2017年发布《宜昌市磷产业发展总体规划(2017~2025年)》,宜昌将整合关闭生产能力在15万吨/年以下的磷矿企业,不再新建产能在50万吨/年以下的磷矿。同时安排2018年底前,全市完成人口密集区危险化学品生产企业搬迁工作。到2019年底前,长江及其支流岸线1公里范围内、饮用水水源保护区范围内的化工企业装臵坚决依法关停或搬离。宜昌市提出2018年磷矿产量将压缩到1000万吨,而之前2017年磷矿产量要求是在2016年基础上下降5%到1300万吨。

湖北磷矿产量分布

数据来源:公开资料整理

湖北磷矿石产量及增速

数据来源:公开资料整理

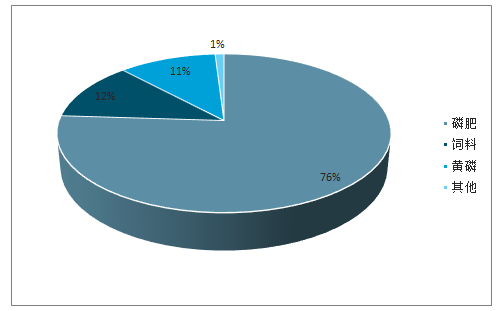

供给端大幅收缩,磷矿资源价值迎来重估,2018年价格从380元/吨提高至500元/吨。考虑到磷矿资源区域分布性、各国对磷矿资源的出口限制以及磷矿通过磷肥形式出售,磷矿价值体现必然会受资源区域、磷肥供需因素所影响,我们认为磷矿资源价值提高需要下游腾出空间,磷矿下游占比:磷肥76%、饲料12%、黄磷11%、其他1%,目前磷肥景气度处于底部,未来磷肥供需稳中向好,从而为磷矿打开涨价空间。

磷矿下游需求占比

数据来源:公开资料整理

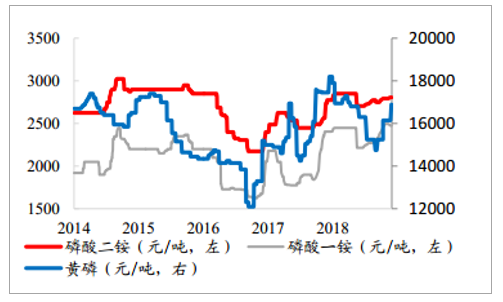

磷化工产量持续下滑支撑磷酸一铵价格稳中有升。自2017年起,主产区磷矿石价格开始反弹,至今累计上涨约50%,在磷矿石供给紧缩的趋势下,预计磷矿石价格有

望维持高位,抬升磷肥生产成本。磷酸一铵价格自2016Q4的低点至2018Q4的阶段性高点涨幅高达50%,经历2018年末、2019年初的用肥淡季,价格自高点回落10%,预计春耕用肥旺季时价格有望稳中有升。

磷矿石价格自2017年起回升

数据来源:公开资料整理

黄磷、磷肥价格走势

数据来源:公开资料整理

磷酸一铵价格自2016Q4起回升

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国磷肥行业市场专项调研及投资前景分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国磷矿石行业市场竞争策略及未来发展潜力报告

《2026-2032年中国磷矿石行业市场竞争策略及未来发展潜力报告》共十四章,包含2026-2032年中国磷矿石行业投资效益与机会分析,磷矿石行业发展预测分析,观点与结论等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询