全民健身提升到国家战略,明确体育产业地位;政策从强调意义发展到强调落实,鼓励多方参与、协同配合;在意见的基础上,31省(市、区)政府全部出台了实施意见,各具地区特色;多地在实践过程中调动基建、金融多种产业共同发展,互联网及数据技术成为重要的创新组成。

2018年体育行业政策盘点

深化改革 | 足协新政推出后、网球的职业化尝 试、CBA的“管办分离、其他项目 等诸多协会的改革也在进行 |

发展小众项目 | 《击剑运动产业发展规划》、《马 拉松运动产业发展规划》、《自行 车运动产业发展规划》相继出台 |

推动体育综合体发展 | 《关于促进全域旅游发展的指导意 见》中提出将城市大型商场、有条 件景区、开发区闲置空间、体育场 馆、运动休闲特色小镇、连片美丽 乡村打造成体育旅游综合体 |

备战冬奥 | 2018年,《2022年北京冬奥会参赛 实施纲要》等内容相继发布,随着 赞助商相继公布、特许销售品开始 贩卖,备战冬奥备战冬奥普及推广 冰雪运动迎来高潮 |

打造发展精品赛事 | 《关于加快发展体育竞赛表演产业 的指导意见》指出要进一步丰富赛 事活动,完善赛事体系。大力支持 大力发展职业赛事,支持引进国际 重大赛事,引导扶持业余精品赛事 |

数据来源:公开资料整理

2018年体育行业大事件

国际顶级赛事赞助商中出现大量中国品牌 |

苏宁体育、阿里体育、爱奇艺体育、虎扑获大额融资 |

咪咕、优酷借世界杯切入版权市场持续布局 |

2013-2017体育场馆数量增加18%,智能场馆成趋势 |

世界杯激发体彩销售,付费资讯市场被培养 |

IG英雄联盟S8夺冠,电竞首登亚运会中国队获2金1银 |

数据来源:公开资料整理

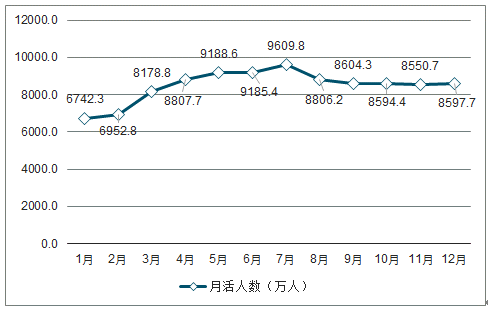

在线体育市场作为“互联网+体育”的重要体现,在满足体育人群“观看赛事”、“参与运动”、“现场观看”的需求方面给出了解决方案。

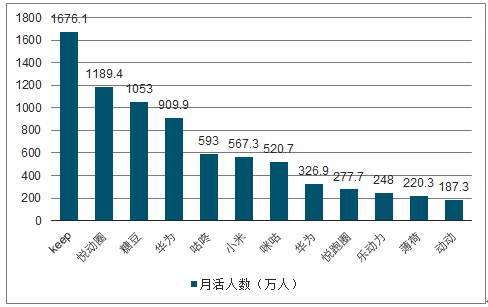

目前在线体育领域主要包括体育视频/直播、体育资讯、运动健康三大细分版块,全年活跃用户数量稳中有升,尤其在2月、7月有较大幅度提升。

2018年在线体育月活人数

数据来源:公开资料整理

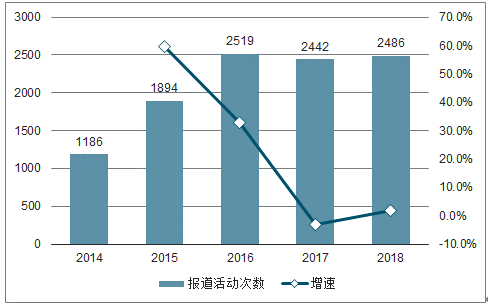

大众健身活动经历高速发展后进入稳定阶段,健身、马拉松、冰雪是当前最热门的大众体育活动项目。

2014-2018年全国举办大众健身活动次数及增速

数据来源:公开资料整理

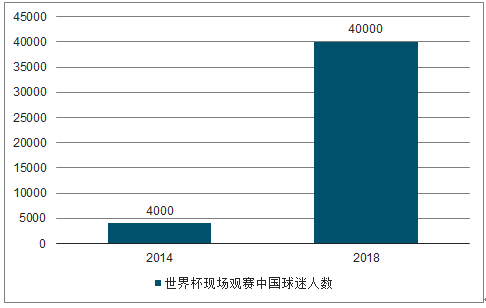

伴随消费结构升级,居民对体育休闲娱乐投入加大,体育观赛游或成为其中重要组成部分。

2018年世界杯现场观赛的中国球迷数量激增

数据来源:公开资料整理

一、体育视频

粗暴的版权竞争之后,以赛事为基础的内容制作、体育营销等成为体育视频厂商的综合实力体现。

发展阶段

第一阶段 | 第二阶段 | 延伸 |

依靠版权拉动流量,广泛囤积版权培养用户习惯 | 围绕版权进行内容制作,向产业链上游移动 | 成为综合性体育服务厂商 在产业链各环节均有布局 |

2015年起,天价版权之争备受关注。 目前,赛事版权购买回归理性,但是 竞争也依然十分激烈。 收获大赛版权的腾讯、优酷、咪咕等, 赛事对用户流量拉动的效果也是显而 易见的,如何利用赛事版权变现便是 接下来厂商的重点方向。 基于此,体育视频厂商的发展也将从 第一阶段进入第二阶段。 | 2020年前后,新一轮的赛事版权签约 将启动,版权变现模式将再次升级。 厂商会积极寻求B端合作,扩展体育 营销、体育经纪,做版权分销及相关 内容制作的生意,最终向产业链上游 移动。 | 完成第二阶段进化的体育视频厂商会成 为综合性体育服务厂商,在产业链各环 节均有布局。 |

数据来源:公开资料整理

头部厂商联合纵横,新一轮的版权深耕开始,竞争格局或发生变化。

厂商 | 企业关系 | 版权布局 |

腾讯体育 | 腾讯 | 2015-2025年NBA中国赛数字媒体版权 FIBA、英超、英雄联盟、CBA、NFL、NHL、联合会杯、美 网、温网、法网等 实现国际A级赛事100%覆盖 |

咪咕 | 中国移动、与 PP体育合作 | 2018央视世界杯新媒体及电信传输渠道指定官方合作伙伴 2018-2019赛季、2019-2020赛季全量CBA赛事的直播及点 播权 2018年12 月,与 NBA签约达成长期合作伙伴关系 2019年2月,中国排球超级联赛官方独家数字联合运营商 2019年6月,国际滑联上海超级杯新媒体联合运营合作伙伴 |

优酷 | 阿里系、与PP 体育合作 | 2018年7月拿下世界杯版权 阿里大文娱与苏宁体育达成深度合作,共享国内90%的足球 内容资源 2018-2019年度CBA联赛新媒体直播版权 2019年3月,成为狼队足球俱乐部中国区独家新媒体合作伙 伴 2019年3月,阿里巴巴与NBA中国升级战略合作伙伴关系 |

PP体育 | 苏宁、阿里战 略投资苏宁体 育 | 2019-2022赛季英超中国大陆及澳门地区的独家全媒体版权 2015-2020赛季西甲中国地区独家全媒体版权 2018-2023赛季德甲中国大陆地区独家全媒体版权 |

新英体育 | 当代明诚 | 2021-2028年亚足联赛事全球商务权 包括2届亚洲杯、2届世界杯亚洲区预选赛、8届亚冠联赛等 |

爱奇艺体 育 | 新英体育 | 透过新英体育、当代明诚,爱奇艺将拥有亚洲顶级足球赛事 的版权 2019-2021年格斗赛事Bellator中国大陆地区的独家合作伙伴 |

数据来源:公开资料整理

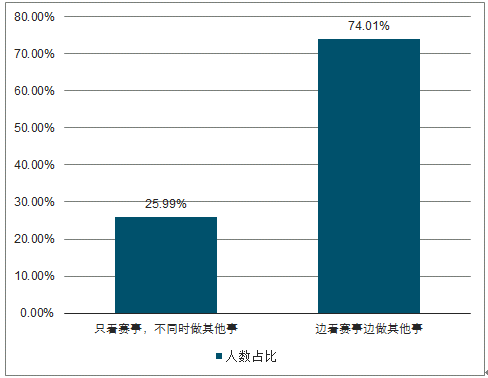

多屏时代,用户注意力成稀缺资源;更多的社交、互动也为厂商创造出更多营销场景。

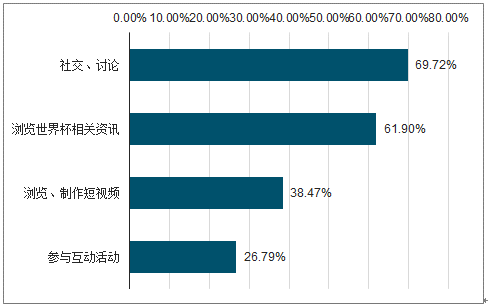

体育视频用户观赛同时行为

数据来源:公开资料整理

体育视频用户观赛同时行为表现

数据来源:公开资料整理

多屏时代,用户的注意力成稀缺资源,近8成用户在观赛同时做其他事情:观赛期间同时进行社交、讨论、发朋友圈、浏览短视频、群聊讨论都是用户观赛时的高发行为,用户表现出的更多的社交、互动行为也为厂商创造出了更多的营销场景。

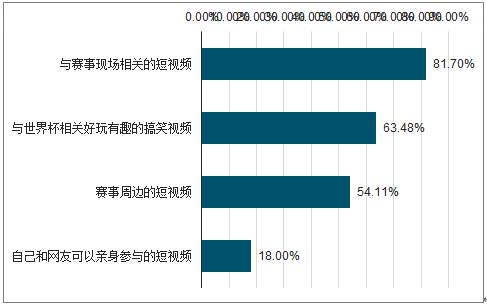

受访球迷世界杯期间浏览短视频类型

数据来源:公开资料整理

视频投放

体育视频厂商 | 腾讯体育、优酷均在世界杯期间推 出小视界、世界波等短视频专区 |

社交网站 | NBA、世界杯、CBA等赛事与微 博进行合作,短视频是对赛事内容 进行二次传播的重要方式 |

新闻资讯厂商 | 今日头条与旗下短视频平台在 NBA、国际乒联等赛事上享有短 视频权益 |

短视频平台 | 除赛事内容本身外,抖音等短视频 平台还有更多关于场外的UGC、 PGC内容 |

数据来源:公开资料整理

二、体育资讯

根据《2018年CCTV5体育频道收视报告》,从赛事播出量看:足球、篮球、冰雪运动播出量位列前三,排球播出量第四。乒乓球、网球、羽毛球播出量位居第二阵营。

从场均收视率来看,足球、篮球、排球、乒乓球及冬奥会期间的冰雪内容位列第一阵营。

体育资讯厂商分类

综合性体育资讯 | 垂直型体育资讯 |

涉及覆盖众多体育运动项目及 相关赛事 以赛事报道、比赛结果等信息 为主,满足体育爱好者一般性 新闻需求 | 从单一体育运动项目切入 除赛事报道、比赛结果外,还 会有社区的搭建、赛事票务等 更加垂直的功能 |

数据来源:公开资料整理

在资讯获取越发便捷的时代,用户对资讯内容的丰富度、深度、参与性等提出了更高要求,体育资讯厂商面临内容升级挑战。

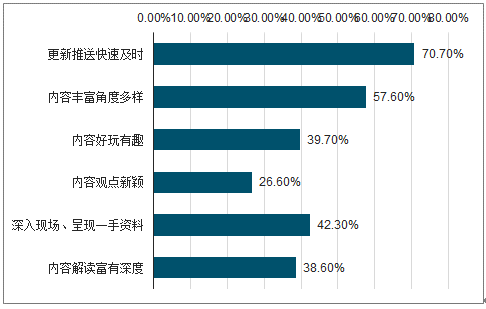

体育资讯用户对赛事资讯内容的需求

数据来源:公开资料整理

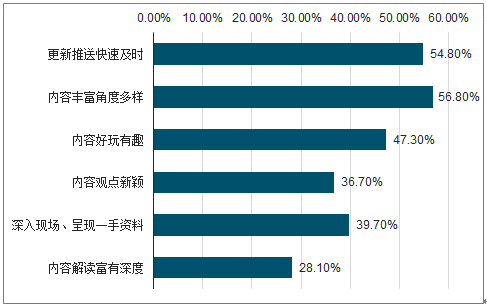

体育资讯用户对赛事周边资讯内容的需求

数据来源:公开资料整理

体育资讯用户参与互动活动类型

数据来源:公开资料整理

三、运动健康

在线运动健康厂商多围绕记录、教学切入市场,线上线下配合成是当前阶段特色;2018年领域活跃用户数量再度攀升。

在线运动健康领域市场格局稳定,硬件厂商应用占据十强中的四席,健身、跑步仍为主流。

2019年运动健康领域TOP10

数据来源:公开资料整理

体育用品电商及其他体育服务

国产运动品牌营销

提升研发投入;智能产品弯道超车 | • 安踏、361等多家国产运动品牌研发投入接近年营收3% • 李宁智能篮球、智浪小羽等智能装备,以及体育品牌X互联 网企业的智能可穿戴产品在丰富产品结构上大有帮助 |

联名款、国潮爆款吸引年轻用户 | • 安踏X故宫、361°X高达、李宁X人民日报等联名款放大品 牌效应,有效实现品牌出圈 • 国潮当道,运动品牌鞋服潮流化有助于吸引年轻用户 |

“专业场景”&“娱乐营销”双管齐下 | • 特步赞助多场马拉松,专业赛事场景下的营销受到关注的同 时,影视作品、综艺也是运动品牌“娱乐营销”的阵地 |

电商助力全域营销,专柜数字化升级进行时 | • 电商平台提供“行业X场景”的解决方案,捆绑运动品牌形 成利益共同体;线下门店持续扩张,智慧门店在提升购物体 验、提高管理效率中扮演重要角色 |

数据来源:公开资料整理

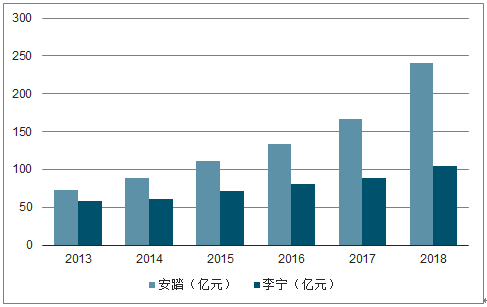

2018年国产体育品牌龙头企业:安踏、李宁均实现营收增长,安踏年营收更是超过200亿元。2018年“中国李宁”巴黎时装周大秀火爆朋友圈,2019年李宁入驻垂直体育电商“毒APP”,接二连三的“年轻化营销”有效实现营收增长。

2013-2018年国产运动品牌年营收

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国体育赛事行业投资潜力分析及未来前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国体育行业市场专项调研及投资前景规划报告

《2026-2032年中国体育行业市场专项调研及投资前景规划报告》共十三章,包含2026-2032年体育产业面临的困境及对策,体育产业发展战略研究,研究结论及发展建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询