国内的PTA装置的产能在2011年左右基本实现了自给自足,之后产能迅速扩充导致产能过剩。2014年-2015年大量产能停产并成为僵尸产能,开工率一路降低到5成左右。然而近三年开工率逐步提升,目前开工率在80%。PTA装置上游受制于PX产能与进口情况,下游受到聚酯装置涤纶装置的开工影响,供求关系较为复杂。国内现有潜在产能不少已经多年停工,复产需要较长时间进行筹划,资金注入,设备维护与员工培训。对于5年以来一直无法开工的产能多数已经成为僵尸产能。自2013年至今五年期间,开工率从未超过90%。2019年起PTA名义产能为5132万吨,有效产能调整为4517万吨,有效产能占名义产能的88%。

2010-2018国内PTA装置供求关系

数据来源:公开资料整理

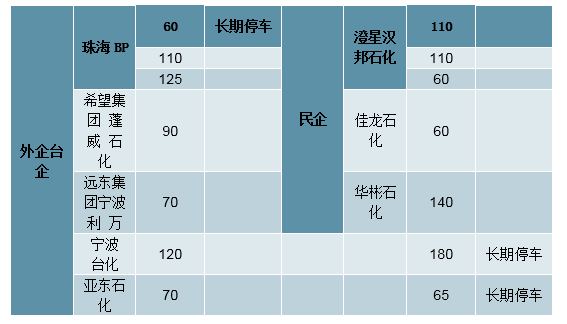

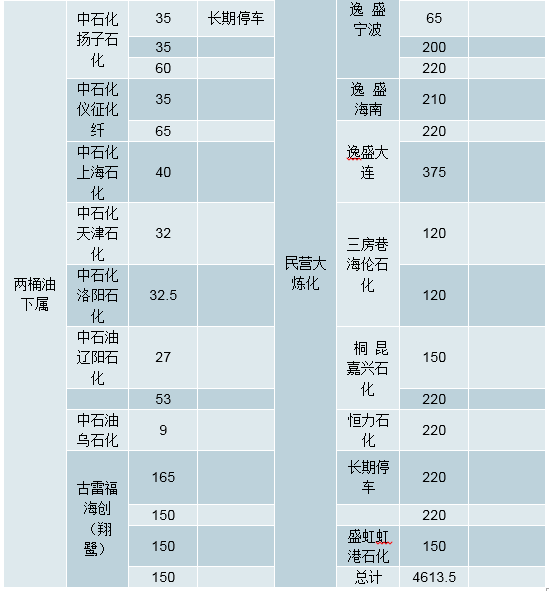

国内的现有PTA装置(产能单位:万吨/年)

数据来源:公开资料整理

PTA主流技术概要

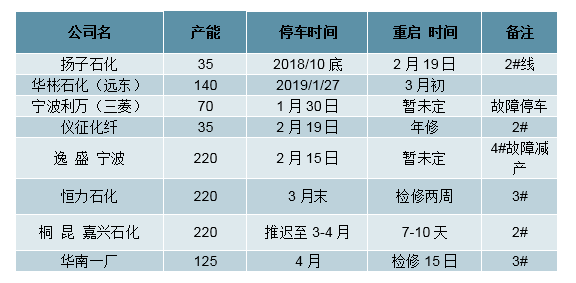

国内PTA装置主要采用的工艺路线有两类,中温氧化法和低温氧化法,原有高温氧化法已经逐渐退出并转化为中温氧化法。中温氧化法的代表工艺是BP-Amoco工艺,英威达(INVISTA)工艺,三井油化工艺。这些年来,通过对反应温度的降低,使得PX与醋酸溶剂的挥发量大幅度降低,产品为精制PTA。低温氧化法的代表工艺是伊士曼(Eastman)与鲁奇(Lurgi)工艺,由于此种工艺没有精制单元,产品为中纯度PTA(EPTA)。全球授权最多的技术是BPAmoco的中温氧化法工艺,然后是英威达中温氧化法工艺。国内目前新建产能多数采用BP或INVISTAP8两种成熟工艺,根据恒力PTA-4/5P8工艺以及桐昆嘉兴石化1期P7工艺的分析,每吨PTA消耗从0.656降低至0.65吨,醋酸消耗从35kg降低至29kg,新工艺从原料以及能量消耗的优势明显PTA装置检修及库存PTA装置在3月末迎来检修小高峰,逸盛宁波4#恒力3#桐昆2#以及华南一厂3#均有两周检修。

PTA近期部分装置检修情况

数据来源:公开资料整理

我们对2019年PTA高景气的判断基于两个假设,一是PX跌价引发产业链利润重构,二是今年PTA自身供需非常紧张,有能力稳价甚至提价以锁住PX释放出的大部分盈利。二季度以上两个假设都基本兑现,3-4月份PTA价差也一度扩大近2000元/吨。虽然5月初受中美贸易摩擦重启影响价差有所下滑,但最低也仍然维持在千元左右。我们判断下半年支撑高景气的两大逻辑仍在演绎,且目前PTA社会库存约100万吨,历史上处于较低水平,未来只要终端需求边际复苏或者新装置投产带动聚酯开工率上行,则PTA价格仍有上涨的契机,也会带动价差的扩大。预计全年PTA平均价差有望达到1000元/吨以上,对应公司吨盈利约400元/吨,仍然有一定的博弈价值。但从大周期视角来看,本轮PTA景气自17年下半年复苏,持续至今已经两年,属于右侧末段的位置,预计2020年起景气将有所回落,随着新产能释放远期价差也将逐步跌至550元/吨的边际成本线。

15年至今PTA库存(万吨)

数据来源:公开资料整理

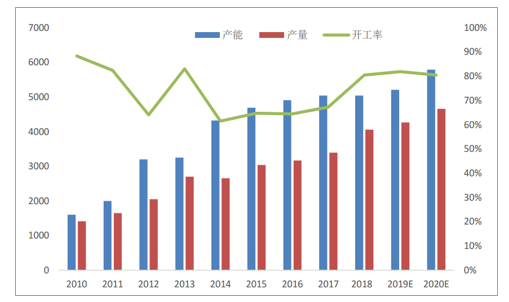

PTA产能、产量(左轴,万吨)及开工率(右轴)预测

数据来源:公开资料整理

2019年,预计PTA将维持供需紧张的局面,因为PTA新一轮的扩产周期在2019Q4才会到来。2019年,PTA新增产能只有2019Q1福海创150万吨,2019Q2四川晟达100万吨,最大的冲击来自2019Q3末新凤鸣220万吨产能的投产,前三季度供需将维持紧张。2019年以后,PTA行业又将面临新一轮的产能周期,包括新凤鸣的另一套220万吨,恒力石化的两套250万吨,逸盛系的600万吨,桐昆的两套250万吨等都将投产。

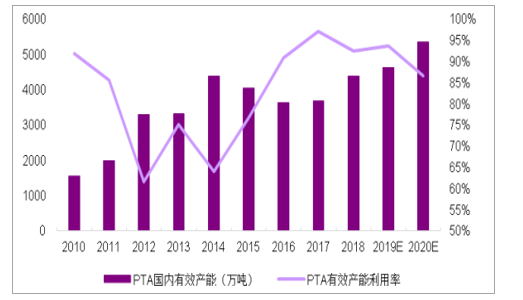

PTA有效产能利用率变化

数据来源:公开资料整理

民营大炼化企业已经配齐“PTA+涤纶长丝”环节,2019年将新增PX环节。从长周期角度考虑,民营大炼化企业的长周期盈利能力将显著增强。业绩方面,不考虑大炼化项目的贡献,2019年PTA占比高的企业业绩较为稳健。

民营大炼化公司产能情况(至2019年底)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国PTA行业市场深度分析及投资前景预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告

《2023-2029年中国精对苯二甲酸(PTA)行业市场竞争态势及未来趋势研判报告》共十一章,包含中国精对苯二甲酸(PTA)行业重点企业布局案例研究,中国精对苯二甲酸(PTA)行业市场前景预测及发展趋势预判,中国精对苯二甲酸(PTA)行业投资战略规划策略及建议等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询