1、市场规模约1500亿元,历史发展情况良好

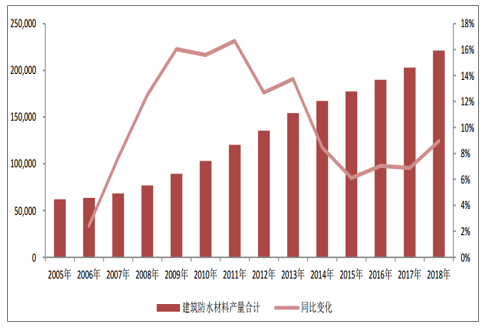

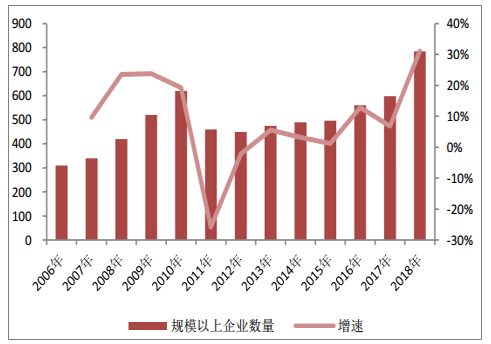

2018年建筑防水协会统计的防水材料生产量合计22.1亿平方米,近5年和10年的复合增速分别为7.2%和10.6%。统计局发布的主营业务收入超过2000万元的规模以上防水企业784家,主营业务收入累计1147亿元,利润总额79.5亿元。主业营收近5年和10年复合增速分别为6.0%和13.6%。

我国建筑防水材料产量及增速(万平方米)

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年欧美防水行业市场调查分析及投资前景预测报告》

规模以上企业数量和增速(家)

数据来源:公开资料整理

规模以上企业营收和增速 (亿元)

数据来源:公开资料整理

2、未来10年防水行业大概率持续向上

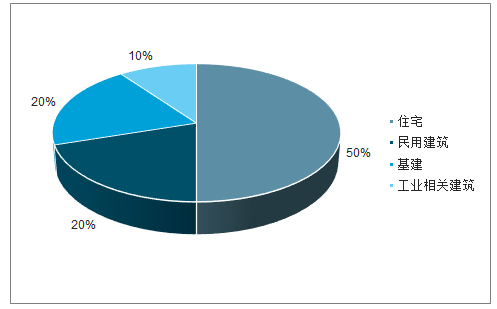

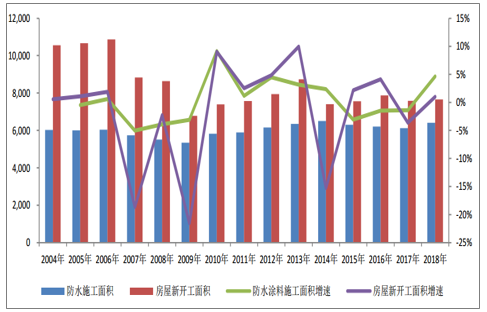

防水材料下游应用主要为住宅和民用建筑、基础设施建设和工业相关建筑。在房屋建筑中主要用于屋面、地下、厨卫、外墙等部位,屋面及地下室占比最高;在基础设施中主要用于铁路、轨道交通、桥梁、隧道、地下管廊、机场、水库水利等领域。具体来看,下游应用以住宅和民用建筑为主,占比达到约 70%,通过图 19 也可以看出防水材料市场景气度与房地产新开工面积具有显著一致性;次之为基础设施建设,应用占比约 20%。房地产新开工和翻新市场以及基建投资额成为衡量和预测防水材料市场趋势的重点。

防水材料下游应用场景

数据来源:公开资料整理

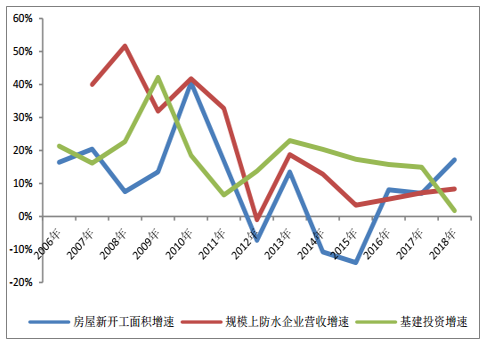

防水材料市场景气度和房屋新开工面积具有显著一致性

数据来源:公开资料整理

(1)新开工:房地产行业趋于成熟,新开工面积预计高位震荡

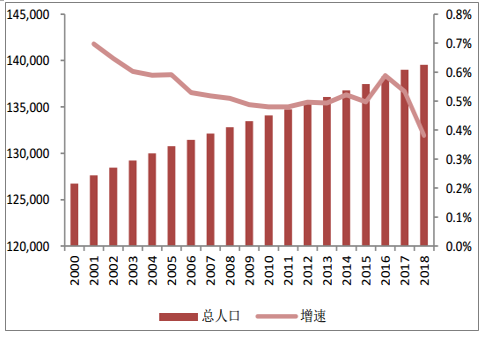

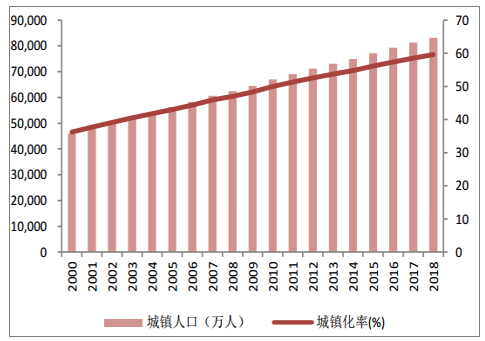

2018 年末我国大陆人口14亿,自然增长率 3.8‰,虽然老龄化加速,但80年代后期的第三次婴儿潮人口支撑以及二胎甚至不再限制胎儿数的政策鼓励,我国的人口数量红利仍有释放空间,增长率预计将长时间大于0。 2018 年末我国城镇化率 59.6%,同比增加 1.1个百分点,距离发达国家的75%及格线仍有较大空间,未来 10 年国内城镇化率都将是持续推进的过程。

我国人口增长情况(万人)

数据来源:公开资料整理

城镇化率将长期保持向前推进

数据来源:公开资料整理

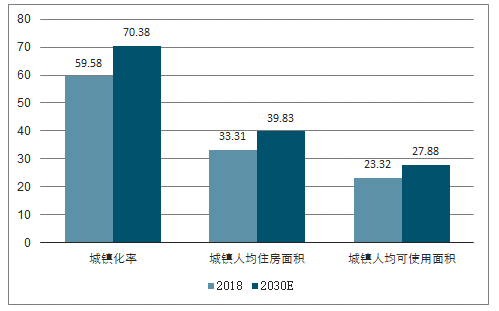

我国2018年存量城镇住宅面积约为277亿平方米,对应的实际人均城镇住宅建筑面积约为 33.3平方米,简单按照 0.7 的系数折合为使用面积仅为23.3平方米。与韩国的 28.2平方米、日本的 33.1 平方米、德国的 38.6 平方米、法国的 39.5平方米和美国的 66.9平方米差距较大。参考2000-2010 年、2010-2017 年中国城镇人均住房建筑面积分别年均增长 3.0%、2.3%,假设 2019-2030 年中国城镇人均住房面积年均增长1.5%,未来10年人均住宅建筑面积有望达到约 40 平方米。2030 年中国城镇住房存量预计达到约 400亿平方米,较 2018 年新增约 123 平方米。同时,以 1.5%-2%的折旧率计算,2019-2030 年将折旧拆迁约 62-82 亿平。即2019-2030 年城镇住房需新增 185-205 亿平方米,对应年均新增 15.4-17.1 亿平方米。 从历史经验看,2000-2010 年每年约有4亿平方米属于农民带房入城和未纳入国家统计局城镇竣工住宅面积统计的住房面积。假设2018-2030年这部分仍为年均 4 亿平方米,则 2019-2030 年每年需新增城镇住房 11.4-13.1 亿平。介于2018 年竣工房屋面积(9.4 亿平方米)和住宅销售面积(14.8 亿平方米)之间。在此支撑下,预计未来 10 年房地产新开工数据难以趋势性下滑。

2030年新增住房面积测算的关键假设

数据来源:公开资料整理

(2)翻修:翻新和再装修需求将持续提升

存量住宅防水层(屋顶、厨卫)日常维修和翻新需求将持续提升且未来空间巨大

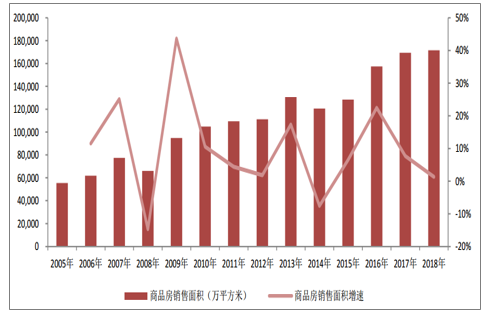

2009-2018年10年间商品房销售面积复合增速为 6.1%,若按照 10 年左右防水层日常维护周期,那么未来10年住宅防水层日常维护投资理论复合增速应大于 6.1%,且随着住宅存量持续扩大,防水层日常维修和翻新需求总量也将持续扩大。

近10年来商品房销售面积持续较快增长

数据来源:公开资料整理

此外,2018 年全国商品住宅销售面积14.6亿平方米,二手房成交面积4.0亿平,比例达到了3.7:1。其中北京、深圳、广州等一线城市二手房成交面积已经超过新房销售面积。而二手房装修意愿较强,厨卫改造更是重中之重,也将带动室内防水涂料需求。

一线城市二手房和新房成交量对比(万平方米)

数据来源:公开资料整理

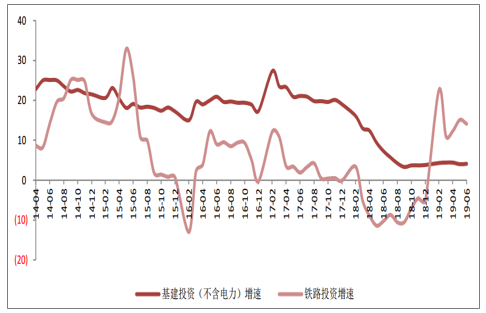

(3)基建:基建稳增长中轨交等为重要抓手,防水材料大有用武之地

由于高铁、客运专线的运行特点,桥梁占线路比例大幅增加,已超过 50%。在桥梁混凝土桥面设置防水层,可以有效阻隔水渗入桥面板结构内,减缓混凝土的老化及桥面板内钢筋锈蚀,从而达到提高混凝土桥结构耐久性的目的。此外,铁路隧道、高架公路、轻轨、地铁、码头、机场等基础设施建设中,防水材料重要性日益突出,大有用武之地。随着基建稳增长、补短板发力,防水材料市场也将水涨船高。

基建稳增长补短板,铁路投资发力(%)

数据来源:公开资料整理

3、更长远的未来,防水材料市场空间将逐渐趋于稳定

美日等发达国家均处于房地产存量时代,美国屋面防水面积约4亿平方米,其中85%为翻修建筑,15%为新建建筑。近年来日本房地产新开工数据持续趋势性下滑,其中2006年、2009 年和 2014 年增速分别为-18.7%、-21.5%和-15.3%。而同年和相近年份日本防水材料施工面积并未大幅萎缩,且近年来整体保持在6000平方米左右的水平。能够证明即使长远的未来国内新增住宅面积萎缩,存量翻新和维修也能够支撑防水材料市场稳定。

日本新开工面积和防水施工面积对比(万平方米)

数据来源:公开资料整理

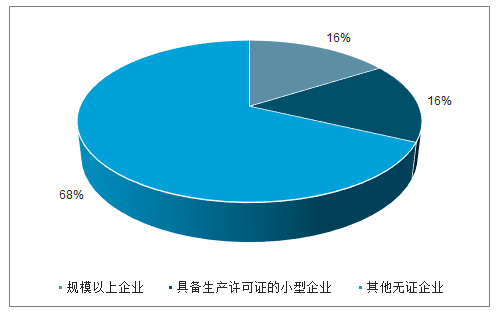

4、行业竞争格局呈现“大行业、小企业”特点

目前防水卷材行业仍处于 24 类工业产品生产许可证管理的产品目录。根据官方资料,截至 2015 年底取得防水卷材生产许可证的企业共计 975 家,当年规模以上(营收大于 2000万元)防水企业 496 家, 2018 年规模以上防水企业 784 家,估算取得防水卷材生产许可证的企业数量在 1600 家左右。考虑到防水涂料生产不需要生产许可证以及存在大量无证生产企业,估计整个行业内企业数量超过 4000 家。

防水企业数量概况

数据来源:公开资料整理

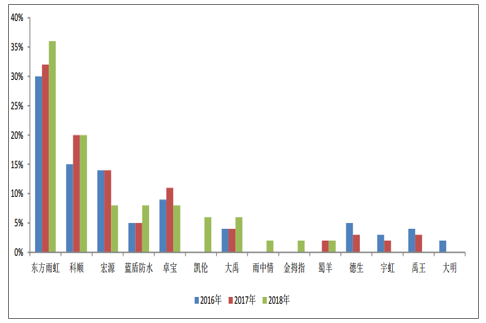

众多防水企业中包括年收入 140 亿元的超大型全国性防水龙头东方雨虹;年收入在10-35 亿元之间的科顺、宏源、卓宝、宇虹、雨中情等全国性企业;1-10 亿元的凯伦、德生、大禹、蓝盾、禹王、蜀羊、西牛皮(金雨伞)、金拇指、大明等(多)区域性企业;以及年收入 1 亿元以下的科能股份、浙江宏城、陕西晴空等众多地方性企业。目前行业 CR10 市占率约 17%,CR5 市占率约14%,行业龙头东方雨虹市占率约9%。

TOP500房地产企业防水材料首选率情况

数据来源:公开资料整理

5、行业壁垒逐步提高,竞争格局将持续优化

(1)下游房地产行业集中化、大型化趋势明显,对防水产品品质、成本、品牌和市场反应能力要求持续提升

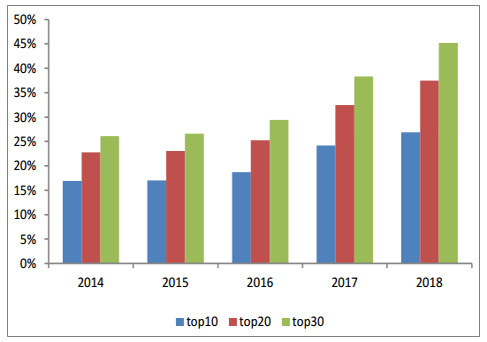

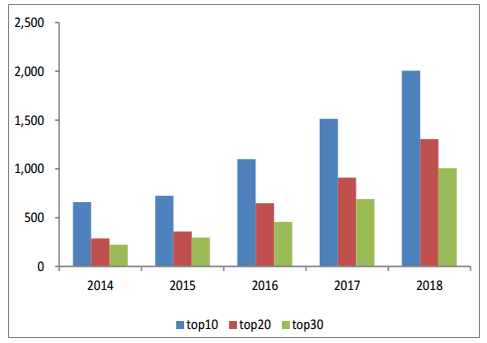

2018 年 TOP10、TOP20、TOP30 房企市占率分别达到了 26.9%、37.4%以及 45.2%,同比分别提升2.7、4.9和6.9个百分点。2018年 TOP10、TOP20、TOP30 销售门槛分别达到2000亿、1300亿以及1000亿元,分别提升495、393和 316 亿元。房企集中化和大型化趋势相当明显。

2014-2018年TOP10、TOP20、TOP30 房企市占率

数据来源:公开资料整理

TOP10、TOP20、TOP30 销售门槛(亿元)

数据来源:公开资料整理

6、主流产品长期主导市场,龙头企业地位更稳固

高分子防水卷材或称为未来发展趋势,应用比例有望缓慢提升。但总的来讲,防水材料大类品种的更迭速度较慢,沥青基防水卷材、PVC、EPDM、TPO 等高分子卷材将长期占据主流市场,我国的防水材料应用也将是这一趋势,这一特性将使龙头公司的市场地位更加稳固、更难撼动。

中国各类型防水材料应用面积(万平方米)

数据来源:公开资料整理

中国各类型防水材料应用占比

数据来源:公开资料整理

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![东方雨虹2021年业绩快报发布!实现营业收入318.92亿元,同比增长46.76%,行业龙头地位稳固[图]](http://img.chyxx.com/2022/01/G4504DR4N6_m.jpg?x-oss-process=style/w320)

![2025年中联纯电动车厢可卸式垃圾车上牌情况分析:上牌量集中在湖南省[图]](http://img.chyxx.com/images/2026/0617/a581c3976f1af79083c524835a0bece6623afb66.jpg?x-oss-process=style/w320)

![2025年中国随车起重运输车(传统能源类)车型结构分析:重型货车为主力车型[图]](http://img.chyxx.com/images/2026/0617/90a104a7659f6e46f0063f6758492ca9309cc210.jpg?x-oss-process=style/w320)

![2025年中国燃料电池冷藏车(传统能源类)品牌份额分析:宇通、乘龙、帕力安上牌量位居前列[图]](http://img.chyxx.com/images/2026/0617/8a4c502cbe3016d1a5f07e774ac63750565e2717.jpg?x-oss-process=style/w320)

![2025年中国检修车(传统能源类)区域上牌量分析:湖北省上牌量位居首位,达241辆[图]](http://img.chyxx.com/images/2026/0616/8f67fcd60956bcf52a25c62a6e3cf8726072a352.jpg?x-oss-process=style/w320)

![2025年湖北省随车起重运输车(传统能源类)市场分析:随州市上牌量超2000辆[图]](http://img.chyxx.com/images/2026/0616/cf91b82953ee5768ea6ef4041430de7d797f37f8.jpg?x-oss-process=style/w320)