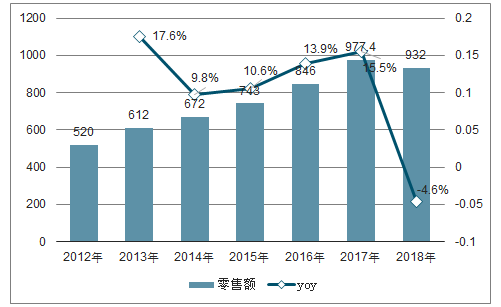

2012-2017年厨电行业复合增长率达13.2%,整体保持双位数增长。受到地产周期的滞后影响,2018年厨电整体市场规模932亿元,同比下降4.6%,十年来首次出现负增长。各类厨房大家电(烟灶消+洗碗机+嵌入式)2018年规模709亿元,同比下降 10.7%,其中,烟灶消、洗碗机和嵌入式品类分别占比82%、8%和 10%。认为2019年地产竣工数据有望反弹,后续一二线地产销售率先回暖,厨电行业整体有望迎来需求改善。

2018年厨电市场规模下滑4.6%

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国厨房电器行业市场专项调研及投资前景分析报告》

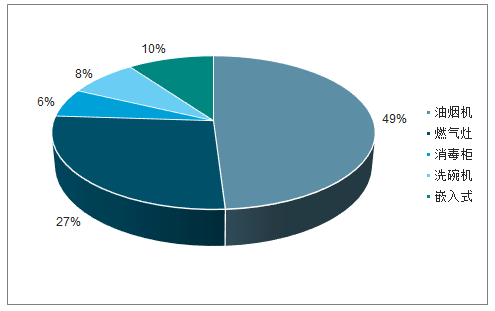

2018年烟灶规模占比分别为49%、27%

数据来源:公开资料整理

1、烟灶:对标海外销量看齐冰洗,市场规模仍有翻番空间

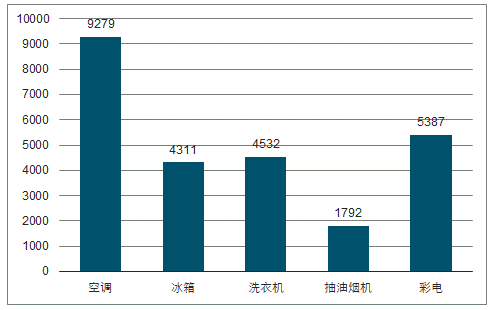

烟灶市场渗透率低,未来仍有翻番空间。相比较早完成普及的白电、黑电等大家电,我国厨电行业内销量、每百户保有量仍处于较低水平。以厨电中体量最大的吸油烟机为例,2018 年油烟机内销量约1792万台,远低于冰箱和洗衣机(一户一台)超4000万台的销量水平。对比 2017年各品类每百户保有量数据,目前城镇及农村地区油烟机保有量分别相当于 1997 年和2006年的冰箱。

油烟机18年内销量远低于空冰洗彩(万台)

数据来源:公开资料整理

中国台湾地区烟灶在 1995 年前后销量见顶,截止目前总人口数 2358 万,剔除单人家庭总户数在 400-450 万之间,目前烟灶和冰洗销量基本稳定在 35-45 万台,比较符合 10 年更换周期假设。

中国台湾地区烟灶销量跟冰洗趋同(万台)

数据来源:公开资料整理

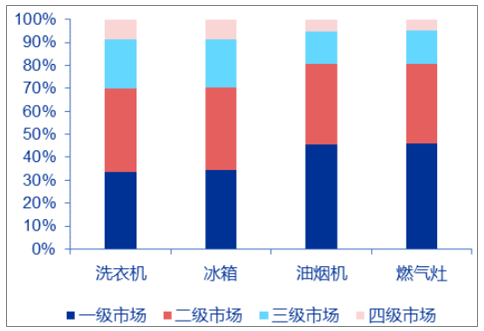

三四级市场有望成为新的增长点。三四级家电市场在整体市场中的占比 2016 年仅为 46.1%,2017 年已上升至 59.0%,三四级市场增长势头强劲。横向比较 2018 年冰洗与烟灶的市场结构,三四级市场冰洗零售量占整体市场的份额远高于烟灶。烟灶行业三四级市场零售量份额分布尚未与人口结构匹配,渠道下沉仍具有很大的发展空间。伴随着新型城镇化的推进,城市人口的上升会进一步拉动烟灶消费。

目前,一二级市场与三四级市场的消费能力和消费结构仍存在一定差异,三四级市场厨电行业烟灶产品均价远低于一二级市场。随着经济发展下收入水平和消费水平的提升,三四线城市的消费能力与消费结构有望进一步增长,长期来看增量空间大。

2018年烟灶三四级市场零售量份额低于冰洗

数据来源:公开资料整理

2018年烟灶价格三四级市场均价较低(元)

数据来源:公开资料整理

2、热水器:燃热替代电热,行业销量有望保持近10%增长

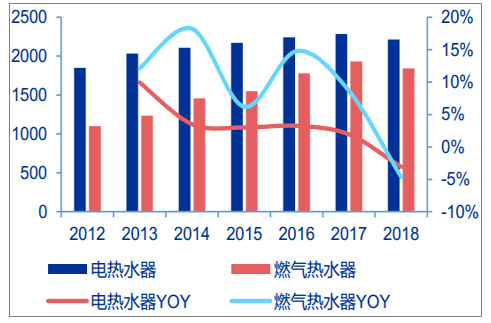

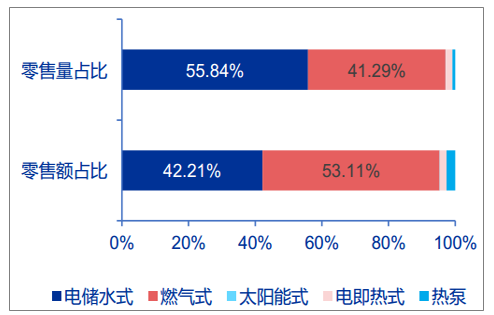

燃热市场规模稳步提升,内销增速好于电热;从下游消费结构看,燃热、电热平分秋色。出货端, 2018 年电热水器内销量达 2213.8 万台,燃气热水器内销量达 1842.2 万台,从出货量上看电热相对燃热目前保持微弱的优势,但燃热近年来内销量增速远高于电热。2015-2018 年,燃气热水器内销量复合增速 5.95%,好于行业整体增速,而电热水器内销复合增速仅 0.7%。从零售终端的消费结构看,2018 年燃气热水器线下零售量占比 41.29%,低于电储水式的 55.84%;但由于燃热均价高于电热,燃热线下零售额占比已达 53.11%,反超电储水式的 42.21%。

燃气热水器内销量增速>电热水器(万台/%)

数据来源:公开资料整理

2018年燃热零售额占比反超电热(%)

数据来源:公开资料整理

3、品类延伸:微洗净放量,嵌入式升级

1)微波炉:行业销量到2030年预计复合增长6%-10%。

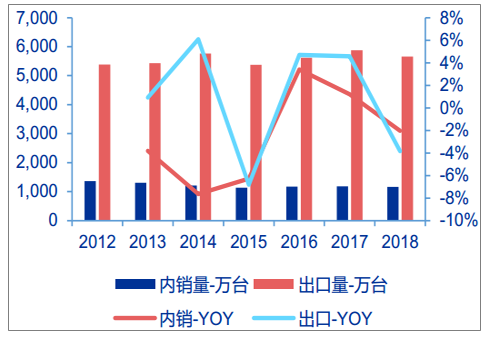

我国微波炉行业内销量基本在 1100-1300 万台之间,出口规模较大在 5500 万台左右。从保有量来看,2017 年全国/城镇地区微波炉每百户保有量分别为40 台和 57 台,基本相当于日本 1982 年前后的水平。我们参考日本微波炉保有量在人均GDP 突破 1 万美元后的提升速度作为乐观情景(每年提升近 5 台),保守和中性假设每年保有量提升 1 台和 3 台,预计到 2030 年行业销量仍有 6%-10%左右的增长空间。

微波炉内销量基本在 1100-1300 万台之间

数据来源:公开资料整理

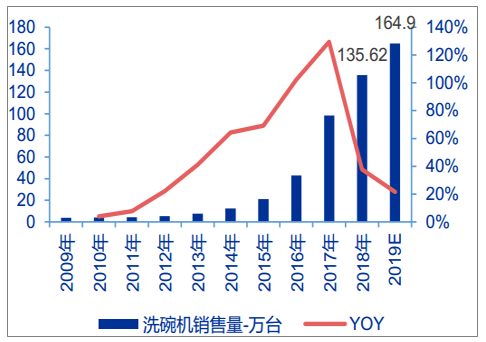

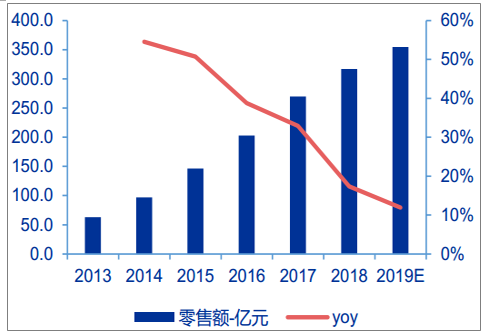

2)洗碗机:到2022E/2030E洗碗机行业销量复合增速有望达73%和36%。

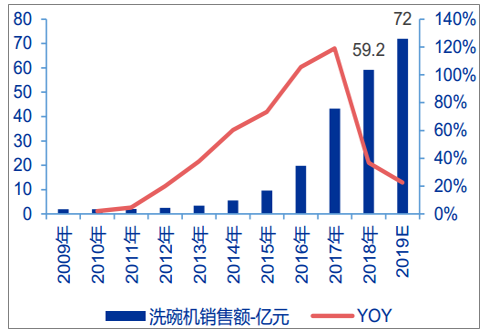

洗碗机行业 2018 年销量突破百万达 136 万台,销售规模达 59 亿元。从保有量来看,中国洗碗机保有量不到 1 台,远低于海外发达国家水平远期来看,认为长期洗碗机有望从目前的可选品类走向必需品,市场容量看齐冰洗。短期来看,为了更有效地估算未来 3-10 年行业的爆发潜力,主要从经济发展水平对标海外洗碗机保有量水平,国内分东中西部地区给定目标保有量水平,从而估算出到 2020 年/2030 年行业销量复合增速分别为 73%和 36%。

洗碗机销售额15-19年复合增长72%

数据来源:公开资料整理

洗碗机销量15-19年复合增长67%

数据来源:公开资料整理

洗碗机渗透率整体与经济发展水平正相关,中国远低于欧美发达国家

数据来源:公开资料整理

3)净水器:中长期来看,净水器销量有望看齐冰洗。

净水器2012-2018 年内销和出口量复合增速分别为22%和17%,目前行业内外销量达 1546 万台和244万台,基本完成一二线市场开拓。净水器行业2018年零售规模316.9亿元,零售量1073万台,行业零售额2013-2018年复合增长38%。

净水器内销/出口量CAGR=22%/17%

数据来源:公开资料整理

净水器零售规模13-18年CAGR=38%

数据来源:公开资料整理

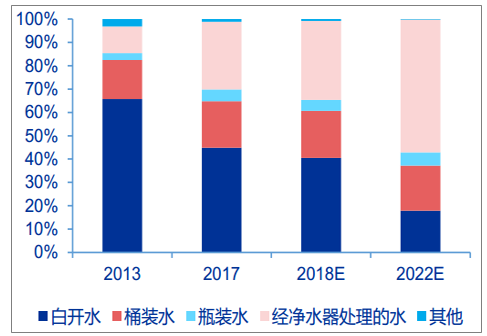

中长期来看,净水器销量有望看齐冰洗。目前国内净水普及率只有 10%,远低于海外 80%以上的渗透率,长期来看,国内水污染问题与消费者对健康饮水的需求之间的矛盾会推动整个品类从可选走向必需。现有行业竞争格局正在加速洗牌,行业集中度有所提升,2017 年线下品牌 CR3 集中度 76.7%,同比提升 0.8 个 pct;线上品牌CR3 集中度 47.4%,同比提高 3.4 个 pcts。从已上市的云米科技财报来看,2018 年云米净水器业务收入达 9.3 亿元(+63%)。

中国饮用水消费量占比结构

数据来源:公开资料整理

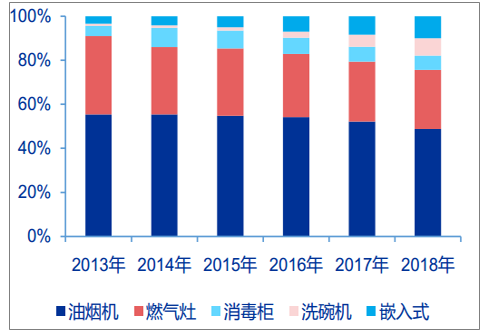

4)嵌入式:消费升级推动配套率提升。

美国、英国、意大利、德国市场用户用于购买吸油烟机的金额占比都不超过 20%;目前国内厨电市场中烟灶合计占比在 76%以上,2018年国内三大嵌入式蒸箱/烤箱/微波炉零售规模分别达 33.2 亿元、34.9 亿元和 3.1 亿元,嵌入式尚处早期导入期,未来发展空间十分广阔。

海外用户用于购买厨电的金额占比

数据来源:公开资料整理

国内厨电烟灶市场零售规模占比最高

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2025-2031年中国家用厨房电器具制造行业市场产销状况及前景战略研判报告

《2025-2031年中国家用厨房电器具制造行业市场产销状况及前景战略研判报告》共十章,包含中国家用厨房电器具制造所属行业进出口市场分析,中国家用厨房电器具制造行业主要企业经营分析,中国家用厨房电器具制造行业发展趋势与预测等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![研判2024!中国厨房电器行业发展历程、零售额、重点企业分析及未来前景:刚需产品保持较强韧性,上半年燃气灶零售额和零售量双增[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)